“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

1

www.iqtisodiyot.uz

Л.Ф. Мурадова,

старший преподаватель, ТГЭУ

ПРОБЛЕМЫ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ В КОНТЕКСТЕ

ОПТИМИЗАЦИИ ИСТОЧНИКОВ ДОХОДОВ БАНКА В КОНТЕКСТЕ

В статье исследуются проблемы и перспективы развития

отечественных коммерческих банков в современных условиях модернизации

отечественной экономике. В основе успешной банковской бизнес-стратегии

является добросовестная деятельность, оптимизация банковских расходов,

формирование пакета выгодных предложений для клиентов, активная

эффективная коммуникационная политика по продвижению банка и его

продуктов.

The article investigates the problems and prospects of development of domestic

commercial banks in modern conditions of modernization of national economy. At the

heart of successful banking business strategy is a bona fide activities, optimization of

banking expenses, forming a package of lucrative offers for customers, active

effective communication policy to promote the bank and its products.

Ключевые слова:

модернизация, банк, роль, функции, кредит, доходы,

расходы, прибыль, оптимизация, банковская система, риски, анализ,

эффективность, рентабельность, Центральный банк, клиент.

Модернизация – есть приоритетное стратегическое направление

устойчивого развития экономики

1

. Реализация всех поставленных государством

стратегических целей и ориентиров предполагает проведение определенных

мероприятий, направленных на развитие и дальнейшее совершенствование

банковского бизнеса и повышения его роли и инвестиционной активности в

экономике. К таким мероприятиям, как минимум, стоит отнести: развитие

конкуренции в банковской системе, повышение надежности банков, в том

числе через повышение капитализации, повышение прозрачности деятельности

кредитных учреждений, повышение требований к раскрытию информации,

развитие системы рефинансирования со стороны Центрального банка

Узбекистана.

В современных условиях банковская система Узбекистана играет

ключевую роль в обеспечении сбалансированности и инновационного развития

экономики. Так, за первый квартал текущего года ВВП страны возрос на 7,5 %,

государственный бюджет исполнен с профицитом в размере 0,2 % к ВВП,

уровень инфляции не превысил прогнозные параметры

2

.

Кроме того, отмечена инвестиционная активность отечественных банков.

Так, совокупный банковский капитал в 1 квартале 2014 года вырос на 24,7%,

совокупные активы – на 28,9%, привлеченные депозиты – на 30,5 %; уровень

достаточности капитала составил 24,3%, что в 3 раза превышает

1

http://ecsocman.hse.ru

2

http://uza.uz/ru/business/ob-itogakh-sotsialno-ekonomicheskogo-razvitiya-

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

2

www.iqtisodiyot.uz

международные стандарты (при стандартной норме ЦБ РУз на уровне 10%, и

Базельского комитета – 8%). За отчетный период доля отечественных банков в

структуре финансовых услуг составила 88% и по сравнению с тем же периодом

2013 года, увеличилась в 1,3 раза

3

Однако банки, как особый вид финансовых институтов, не в полной мере

реализуют свою роль и ключевые функции в экономике страны. Развитие

банковского сектора сдерживают ряд проблем:

1. Отсутствие эффективной системы кредитования.

2. Нехватка длинных ресурсов.

3. Недостаточный уровень капитализации некоторых банков.

4. Нехватка квалифицированного персонала в рассматриваемой отрасли.

5. Неразвитость корпоративного управления в банках.

6. Неравномерность размещения банков по регионам.

7. Слабое участие регионального банковского сектора в решении

экономических и социальных программ.

Нерешенность проблем банковского сектора является тормозом в

развитии национальной экономики. В современных условиях важно искать

новые стратегические направления развития банковской системы. Причем,

проблемы и направления развития банковского сектора стоит рассматривать не

только в общенациональном масштабе, но и в разрезе коммерческих интересов

самих банков.

Коммерческие банки являются независимыми рыночными структурными

органами и отличаются высокой степенью рыночной самостоятельности. Как

независимые юридические лица, банки организуют свою деятельность на

условиях

коммерческого

расчета,

который

подразумевает

полную

экономическую

самостоятельность

и

ответственность

в

процессе

хозяйствования. Исходя из этого, основной целью деятельности коммерческого

банка является получение максимальной прибыли при обеспечении

устойчивого длительного функционирования и прочной позиции на рынке

4

.

В целях соответствия принудительным требованиям, избежания

банковских рисков, обеспечения устойчивости, оптимального формирования

структуры доходов, банки должны разрабатывать и применять эффективные

процедуры оценки и управления своей деятельностью.

Так, коммерческие банки западных стран (например, США) уделяют

большое внимание анализу своей деятельности в целом, и структуре

источников доходности в частности[1]. В банковском бизнесе получила

распространение концепция «высокорентабельной банковской деятельности»

(high-profitability banking), основные принципы которой:

- максимизация доходов – предполагает максимизацию доходов от

предоставления кредита и доходов по ценным бумагам и др., поддержание

гибкой структуры активов, приспособленных к изменениям процентной ставки;

3

http://uza.uz/ru/business/ob-itogakh-sotsialno-ekonomicheskogo-razvitiya-

4

www.bibliotekar.ru/biznes

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

3

www.iqtisodiyot.uz

- минимизация расходов – предполагает оптимизацию структуры

пассивов, минимизацию потерь по кредитам, контроль за текущими расходами

и т.п.;

- эффективный банковский менеджмент – рассматривается как система

управления отношениями, связанными со стратегическим и тактическим

планированием, анализом, регулированием, контролем деятельности банка,

управлением финансами, маркетинговой деятельностью, а также персоналом,

призванная обеспечить эффективную деятельность коммерческого банка.

По мнению западных экономистов, стабильное развитие коммерческого

банка в долгосрочной перспективе должно обеспечить формулирование

глобальной стратегии банка и установление на ее основе стратегических целей

и задач для всех направлений деятельности и структурных подразделений

банка, обеспечивающих устойчивую прибыль при оптимальном сочетании

источников ее получения

5

.

Рис. 1. Элементы банковского бизнеса

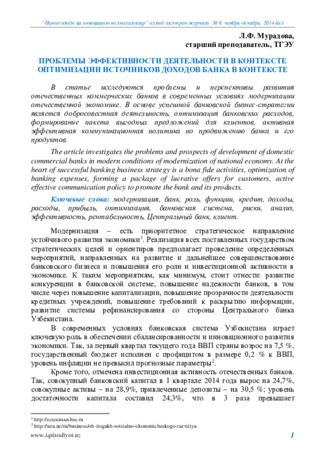

6

Таким образом, размер полученной банком прибыли или убытка

концентрированно отражает в себе результаты всех его операций. Поэтому,

изучение доходов и прибыли, их составляющих и факторов, влияющих на их

динамику, занимает одно из центральных мест в анализе деятельности

коммерческого банка, а размер прибыли напрямую связан с произведёнными

банком

расходами и полученными доходами, правильным их планированием,

прогнозированием и учётом.

5

www.econ.msu.ru/cmt2/lib/a/1200/file/Mozgaleva.pdf

6

Составлен автором;

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

4

www.iqtisodiyot.uz

Отметим, что в структуре доходов банка основную долю занимают

процентные доходы. Очевидно, что возможность роста доходов за счет

процентов по предоставленным кредитам небезгранична, поэтому, чем

активнее банк использует прочие источники получения доходов, тем

стабильнее будет его работа в будущем.

Основными факторами роста валового дохода коммерческого банка

являются: повышение уровня доходности кредитных операций (процентные

доходы), рост доходности некредитных операций (непроцентные доходы),

увеличение доли «работающих» активов в суммарных активах.

В последнее десятилетие наблюдается общемировая тенденция

7

предпочтения «комиссионных» доходов «процентным», что связано

следующими факторами:

a) комиссионные доходы не содержат в себе кредитного риска;

b) многие развитые рынки уже достигли предела насыщения с точки

зрения потенциала наращивания кредитного портфеля и, по сути, рост доходов

за счет комиссий выступает единственным источником повышения прибыли.

В качестве источника повышения прибыли так же активно

рассматривается оптимизация административных/управленческих издержек

банка.

Отечественные банки находятся в тренде развития мировой банковской

системы, вместе с тем, верят в потенциал дальнейшего роста кредитного

портфеля и прочих активов, следовательно, роста процентного дохода (см.

таблица).

Таблица

Тенденции изменение активов коммерческих банков на ВВП республики

(очет 2014год 1 января)

Источник: Центральный банк Республики Узбекистан.

Из данных материалов, приведенных в таблице, заметно, что 2005-2013

годы рост ВВП страны составил +9,7 раз; совокупные банковские активы

выросли на 8,1 раз.

7

http://bosfera.ru/Банковское обозрение /2013/09/ostatsya-v-zhivyh

Показатели

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Процентная сотношения роста за 2005-

2014 г.г.

ВВП (млрд. сум)

12189,5

15210,4

20759,3

28186,2

36839,4

48097,0

61831,2

77832,0

96612,1

119002,0

9,7

раз

Совокупные активы

(млрд. сум)

5400,0

5631,0

9200,0

9276,0

12065,0

15703,1

1110,6

27453,2

35744,0

43868,0

8,1 раз

Процент банковских

активов на ВВП

44

37

44,3

32

32,7

32

33,5

35,2

37

36,8

-0,8

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

5

www.iqtisodiyot.uz

Но доля активов коммерческих банков на ВВП с 2005 -2014 года

снизилась (-0,8). Очевидны проблемы структурной диверсификации активов и

неэффективного менеджемента, решение которых позволит получить как

общеэкономический эффект в банковском бизнесе (доля активов банков в

ВВП), так и частный, коммерческий результат банков – рост доходов при

оптимальном сочетании их источников получения.

Кроме того, по мнению экспертов

8

, доходы банков будут формироваться

преимущественно за счет процентной составляющей, и меньшая часть банков

придерживается преимущественной составляющей комиссионных доходов и

доходов от операций на финансовых рынках. Это доказывает, что имеется

достаточный потенциал для дальнейшей кредитной экспансии на фоне слабой

развитости прочих продуктов банков, генерирующих непроцентные доходы.

Глубокий анализ доходов и расходов банка дает возможность изучения

результатов деятельности коммерческого банка, а, следовательно, и оценки

эффективности его как коммерческого предприятия. Анализ результативности

банковской деятельности начинается с анализа доходов и расходов, а

заканчивается исследованием прибыли. Анализ финансовой деятельности банка

производится одновременно с анализом ликвидности баланса банка, и на

основании полученных результатов делаются выводы относительно

оптимальной структуры доходов банка и надежности банка в целом.

Для обеспечения устойчивости банка в современных условиях, а также

для эффективного управления, руководству коммерческого банка необходимо

оценивать его реальное финансовое состояние. Кроме того, в объективной

информации об экономическом состоянии коммерческих банков нуждается и

Центральный банк РУз и Минфин РУз, в функции которых входит надзор за

деятельностью узбекских коммерческих банков. В этой же информации

заинтересованы: общественность – акционеры, вкладчики, предприятия,

граждане, денежные операции которых проходят через коммерческие банки;

государство в лице налоговой системы и бюджетных фондов; рыночные

институты – биржи, аналитические центры, инвестиционные и кредитные

брокеры, консультанты. Оценку финансового состояния кредитных

организаций, наряду с обязательными нормативами, можно производить с

помощью анализа системы финансовых показателей, служащих критерием

оценки конкретных аспектов банковской деятельности, уделяя особое внимание

прибыльности (доходности) коммерческого банка[2].

Таким образом, главное в процессе организации деятельности банка и его

структурных подразделений состоит в том, чтобы реализовать, по крайней

мере, три наиболее существенные цели – добиться высокой прибыльности и

рентабельности, достаточной ликвидности и безопасности банка. Высокая

эффективность чаще всего оценивается по отношению затрат к прибыли, при

этом, доминирует идея экономии затрат в процессе банковской деятельности.

Чем ниже элементы расходов, тем более ощутимыми и положительными

являются конечные результаты деятельности кредитной организации.

8

http://delo. ru /finance/kak-banki-zarabatyvajut-na-klientah

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

6

www.iqtisodiyot.uz

Экономии, при этом, можно достичь не только посредством сокращения

отдельных заранее известных элементов расходов, но и посредством

совершенствования

организационных

структур,

улучшения

их

производительной

деятельности.

Известно

также,

что

посредством

совершенствования процесса кредитования, самой технологии выдачи и

погашения кредита можно также получить более высокий положительный

результат.

Каждый банк должен заботиться о сбалансированности своей политики,

включающей разработку и реализацию мероприятий, направленных на

предотвращение или минимизацию соответствующих потерь. Все это

возможно, если банк располагает собственной продуманной политикой

доходности, которая позволяет ему последовательно использовать все

имеющиеся возможности получения доходов и одновременно удерживать

операционные риски, сопровождающие всю деятельность банка, на

приемлемом и контролируемом уровне. Данное положение становится

«опорной точкой» деятельности банкиров при исследовании проблем в области

оптимизации источников доходности банковского бизнеса.

В условиях бурного развития рынка финансовых услуг, наблюдающегося

в мировой экономике на протяжении последних десятилетий, особое значение

приобретает проблема идентичности оценки эффективности деятельности

кредитных организаций в транснациональном масштабе, что позволяет

определить доходность банковского бизнеса и оптимизировать источники

получения прибыли[3].

В современной научной литературе существует множество трактовок

понятия «эффективность», но все они, в итоге, сводятся к двум общим

определениям[4]:

- эффективность есть соотношение затрат ресурсов и результатов,

полученных от их использования;

- эффективность есть социально-экономическая категория, показывающая

влияние способов организации труда участников процесса на уровень

достигнутых ими результатов.

Анализ эффективности банковской деятельности чаще всего приводят,

используя первое положение, согласно которому эффективность банка или

банковской системы рассчитывается исходя из близости значений показателей

деятельности каждого банка (например, издержек, прибыли и т.д.) к некой,

заранее определенной границе эффективности.

«Преломляя» вышеизложенное на понятие «эффективность деятельности

коммерческого банка», можно говорить также о его многоаспектности и

многозначности. Поэтому, в качестве критериев эффективности банка можно

рассматривать как сами финансовые результаты его деятельности (доход и

прибыль), так и результативность (рентабельность), а также всю совокупность

показателей

финансового

состояния

(устойчивость,

ликвидность,

платежеспособность) достигнутых банком с учетом их ценностной или целевой

значимости как для самого банка, так и для социально-экономической среды

его деятельности. Совокупность критериев необходимо рассматриваться как

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

7

www.iqtisodiyot.uz

систему, как комплексную характеристику, отражающую соответствие

результатов деятельности коммерческого банка поставленным целям на каждом

временном отрезке его функционирования, и, в данном аспекте, только

достижение всех, а не нескольких критериев, позволит говорить об

эффективности его деятельности[5].

Список использованной литературы

1.

Ольшаный А.И. Банковское кредитование: российский и зарубежный

опыт./ Моск. ун-т междунар. бизнеса при Всерос. акад. внеш. торговли МВЭС

РФ. – М., 2008, с. 234.

2.

Основы банковского дела: учеб. пособие / под ред. О.И. Лаврушина. -

М.: КНОРУС, 2008, с. 203.

3.

Киселев, П.В. Коммерческие банки – отечественный и зарубежный

опыт выживания]: учебное пособие / под ред. П.В. Киселева. – М.: ЭкономЪ,

2009, с. 102.

4.

Асаул А.Н., Владимирский Е.А., Гордеев Д.А., Гужва Е.Г., Петров

А.А.,

Фалтинский

Р.А.

Закономерности

развития

эффективной

предпринимательской деятельности

http://www.aup.ru/books/m213/4_1.htm

5.

Киселев, П.В. Коммерческие банки – отечественный и зарубежный

опыт выживания]: учебное пособие / Под ред. П.В. Киселева. – М.: ЭкономЪ,

2009, с. 124.