“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

1

www.iqtisodiyot.uz

М.С. Хожиев,

катта илмий ходим-изланувчи, ТМИ

НОДАВЛАТ НОТИЖОРАТ ТАШКИЛОТЛАРИНИ ТАШКИЛ

ҚИЛИНИШИНИНГ БУХГАЛТЕРИЯ ҲИСОБИДА АКС ЭТТИРИШ

ХУСУСИЯТЛАРИ

В статье рассматривается решение проблем бухгалтерского учета

создания негосударственных некоммерческих организаций (ННО) в Узбекистан

и дано соответствующие рекомендации.

This article the solution problems of accounting of creating non-state non-profit

organizations (NSNPO) in Uzbekistan and provides appropriate recommendations.

Калит сўзлар:

Нодавлат нотижорат ташкилот(ННТ), ННТ мулкчилик

шакли, ННТ мулки, таъсис хужжатлари, ННТ бухгалтерия ҳисоби, ННТ

таъсисчилари, аъзолик бадаллари, мақсадли тушумлар, грандлар, беғараз

ёрдам маблағлари, валюта маблағлари.

Мамлакатмизда нодавлат нотижорат ташкилотлар(ннт) фаолияти:

Иқтисодиётни модернизациялаш шароитида нодавлат нотижорат ташкилотлари

Ўзбекистонда замонавий фуқаролик жамиятининг шаклланишида, демократик

давлат барпо этилишида, фуқароларнинг ҳуқуқ ва эркинликлари ҳимоя

қилинишида муҳим воситачилик ролини ўйнамоқда. Уларнинг иқтисодиётни

ривожлантириш ва аҳолини ижтимоий муҳофаза қилиш билан боғлиқ

умуммиллий ва минтақавий вазифаларни ҳал этишга қўшаётган ҳиссаси тобора

сезиларли бўлиб бормоқда. Бу ҳолатни Президентимиз И.А.Каримов: “2015

йилда иқтисодиётимизни юқори суръатлар билан барқарор ривожлантиришга

эришганимиз аҳоли даромадларини янада кўпайтириш, одамларимизнинг ҳаёт

даражаси ва сифатини ошириш учун мустаҳкам асос яратди. Ўзбекистонда

мустақилликнинг биринчи кунларидан бошлаб жамиятнинг ижтимоий

табақалашув даражасини камайтиришга алоҳида эътибор берилаётгани, содда

қилиб айтганда, ўта бойлар ҳам, ўта камбағаллар ҳам бўлмасин, деган

тамойилга амал қилиб келинаётгани сизларга яхши маълум, албатта.

Юртимиздаги 10 фоиз таъминланган ва 10 фоиз етарлича таъминланмаган

аҳоли даромадлари ўртасидаги фарқ, яъни «децил коэффиценти» деб ном олган

кўрсаткич барқарор пасайиш тенденциясига эга бўлиб, бу рақам 2010 йилдаги

8,5 фоиз ўрнига 2015 йилда 7,7 фоизни ташкил этди”[1], деб

таъкидлаганларидан ҳам билишимиз мумкин.

Бундай натижаларга эришишда жамиятимизнинг кенг қатламларини

қўллаб-қувватлайдиган турли хил нодавлат нотижорат ташкилотлари ва

фуқаролик жамияти институтларининг жадал шаклланиши ва ривожланиши

даври бўлди. Бу ҳолат малакатмизни жаҳоннинг ривожланган мамлакатлари

қаторида ўзининг нуфузини ҳар томонлама мустаҳкамлаб бораёганлигининг

исботидир.

Нодавлат нотижорат ташкилот

–

жисмоний ва (ёки) юридик шахслар

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

2

www.iqtisodiyot.uz

томонидан ихтиёрийлик асосида ташкил этилган, даромад (фойда) олишни ўз

фаолиятининг асосий мақсади қилиб олмаган ҳамда олинган даромадларни

(фойдани) ўз қатнашчилари (аъзолари) ўртасида тақсимламайдиган ўзини ўзи

бошқариш ташкилотидир[2].

Ўзбекистон Республикаси қонунчилигига асосан нодавлат нотижорат

ташкилотлари ўзларининг таъсисчилари ва ташкилот ўртасидаги мулкчилик

муносабатларига кўра, шунингдек фаолиятнинг аниқ мақсади ва йўналишига

қараб турли шаклларда ташкил этилиши мумкин. Мулкчилик шаклидан қатъий

назар нодавлат нотижорат ташкилотлар уставидаги мақсади ва ўзаро тенг

боғлиқлилига қараб қуйидаги тартибда ташкил этилиши мумкин (1-жадвал).

1-жадвал

Нодавлат нотижорат ташкилотлар(ННТ)ининг мулкчлик шакли ва

мақсадига асосан ташкил этиш тартибининг ўзаро боғлилиги

ННТлар мулкчилик

шакли

ННТ ташкил қилишнинг

мақсади

ННТни ташкил этиш тартиби

1

2

3

Матлубот

кооперативлари[3]

Иштирокчиларнинг

моддий

(мулкий)

ва

бошқа

эҳтиёжларини қондириш.

Фуқаролар

ва

юридик

шахсларнинг

аъзоликка

асосланган ихтиёрий бирлашмаси

матлубот

кооперативи

ҳисобланиб, бу бирлашув унинг

аъзолари томонидан ўз мулкий

(пай) бадалларини қўшиш йўли

билан ташкил этилади.

Жамоат ва диний

ташкилотлар

(бирлашмалар)

Маънавий(диний)

ёки

ўзга

номоддий

эҳтиёжларни

қаноатлантириш.

Фуқаролар ўз манфаатларининг

умумбашарий муштараклиги ва

уларнинг қизиқишлари асосида

ихтиёрий бирлашма тузиш йўли

билан ташкил этилади.

Жамоат фондлари Фуқаролар ва (ёки) юридик

шахсларнинг хайрия, ижтимоий,

маданий, маърифий ёки бошқа

ижтимоий фойдали тадбирларни

амалга ошириш.

Юридик

ва

жисмоний

шахсларнинг ихтиёрий мулкий

бадалларини

қўшиш

асосида

ташкил этилади

Муассасалар

Бошқарув, ижтимоий-маданий

вазифалар ёки бошқа нотижорат

тадбирларни амалга ошириш

учун

Мулкдорлари томонидан ташкил

этилади ва тўла ёки қисман

молиявий таъминланиб турилади

Нотижорат

нодавлат

ҳамкорликлар

Ҳамкор аъзоларнинг бирлашуви

асосида ННТ фаолият юзасидан

ютуқларга эришиш.

Юридик ва (ёки) жисмоний

шахсларнинг аъзоликлари асосида

тузилади.

Автоном нодавлат

нотижорат

ташкилоти

Таълим,

соғликни

сақлаш,

маданият,

илм-фан,

ҳуқуқ,

жисмоний тарбия ва спорт

ҳамда бошқа ижтимоий хизмат

соҳаларини ривожлантиришда

хизмат кўрсатиш

Юридик ва (ёки) жисмоний

шахсларнинг ихтиёрий мулкий

улушлари асосида тузилади.

Юридик шахс

бирлашмалари

(ассоциация ва

Тижорат

ташкилотлари

ўзларининг

тадбиркорлик

фаолиятларини

Тижорат ташкилотлари ўзаро

келишув асосида шартномалар

тузиш

йўли

билан

ташкил

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

3

www.iqtisodiyot.uz

уюшмалар)

мувофиқлаштириш, шунингдек

муштарак

мулкий

манфаатларини ифода этиш

ҳамда ҳимоя қилиш

этилади.

Фуқароларнинг

ўзини ўзи

бошқариш

органлари

Фуқаролар

шаҳарчалар,

қишлоқлар,

овуллар

ва

маҳаллаларда

ўзини

ўзи

бошқаришга

доир

ўз

конституциявий

ҳуқуқини

фуқароларнинг

сайлов

ҳуқуқлари

кафолатларига

мувофиқ маҳалла фуқаролар

йиғинларида

фаолият

олиб

бориш

Маҳаллани тузиш, қўшиб

юбориш, бўлиш ва тугатиш,

шунингдек унинг чегараларини

белгилаш

ва

ўзгартириш

фуқаролар ўзини ўзи бошқариш

органларининг ташаббусига кўра

маҳаллий

давлат

ҳокимияти

органлари

томонидан

амалга

оширилади.

Манбаа: “Молия” илмий журнали. -Тошкент, 2014 йил, №2 сони 35-бет.

Жадвал маълумотларига кўрса, нодавлат нотижорат ташкилотлар нафақат

мулкий шакли, бевосита уставининг мақсади ва вазифалари ҳамда

таъсисчиларнинг мулкга бўлган муносабатлари, шунингдек уларнинг

жавобгарлик даражаси ҳам ўзаро боғлиқдир. Ташкилотда мулкларнинг

(хусусий, ижарадаги, оператив бошқарувдаги) мавжудлиги ва мажбуриятлар

бўйича жавобгарлик даражаси, ўз ўринда молиявий ва солиқ ҳисоби (асосий

воситалар, моддий бойликлар, мажбуриятлар ҳисоби, солиқлар ва мажбурий

тўловлар бўйича ҳисоблашишлар ҳисоби) доирасида таъсир қилади.

Президентимиз

И.А. Каримов

такидлаганидек:

«Бугунги

кунда

мамлакатимизда жамият ҳаётининг турли соҳаларида 5100 дан зиёд нодавлат

нотижорат ташкилотлари фаолият юритмоқда ва бу кўрсаткич 2000 йилга

қараганда 2,5 баробар кўпдир[5]». Булар қаторида Ўзбекистон Нодавлат

нотижорат ташкилотлари Миллий Ассоциацияси, Ўзбекистон Бухгалтерлар ва

Аудиторлар Миллий Ассоциацияси, Ўзбекистон Аудиторлар Палатаси,

Ўзбекистон Банклари ассоциацияси, Нодавлат нотижорат телетармоқлар

Миллий Ассоциацияси, Ўзбекистон Республикаси Адвокатлар палатаси

таркибидаги ташкилотлар ва бошқа бир қанча жамоат ташкилотларини санаб

ўтишимиз мумкин. Бундан ташқари нодавлат нотижорат мақомдаги халқаро

донорлик ва аҳолига беғараз ёрдам кўрсатувчи меҳр мурувват ташкилотлари

ҳамда ўзини ўзи бошқариш органлари – маҳаллалар сони олти мингдан ортиқни

ташкил этади.

Ўзбекистоннинг жаҳон иқтисодий ҳамжамиятига фаол интеграциялашуви

барча соҳалар каби бухгалтерия ҳисоби тизимини ҳам меъёрий тартибга

солишнинг халқаро стандартларига имкон борича яқинлаштирилган миллий

тизимни барпо этиш эҳтиёжини юзага келтирди.

“Нодавлат

нотижорат

ташкилотлари

тўғрисида”ги

Ўзбекистон

Республикаси Қонунинг 33-моддасига асосан нодавлат нотижорат ташкилоти

ўз фаолиятининг натижалари ҳисобини юритади ҳамда рўйхатдан ўтказувчи,

солиқ ва статистика органларига белгиланган тартибда ҳисоботлар тақдим

этади.

Барча ташкилотлар бухгалтерия ҳисоби юритишга мажбурлиги

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

4

www.iqtisodiyot.uz

қонунчилик даражасида, “Бухгалтерия ҳисоби тўғрисида”ги Ўзбекистон

Республикаси Қонунида белгиланган[4].

(ЎРҚ №404-сон “Бухгалтерия ҳисоби

тўғрисида” Қонуни (янги таҳрири) 2016 йил 13 апрель).

Ушбу Қонуннинг 6-моддасига мувофиқ давлат ҳокимияти ва бошқарув

органлари, Ўзбекистон Республикасида рўйхатга олинган юридик шахслар,

уларнинг Ўзбекистон Республикаси ҳудудида ҳамда ундан ташқарида

жойлашган шуъба корхоналари, филиаллари, ваколатхоналари ва бошқа

таркибий бўлинмалари

бухгалтерия ҳисоби субъектлари

ҳисобланади.

Шундай экан, нодавлат нотижорат ташкилотлари барча бошқа ташкилотлар

сингари ўз активлари ва мажбуриятлари бухгалтерия ҳисобини юритиши

лозим.

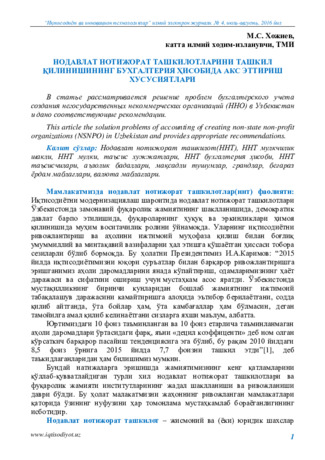

1-чизма. Ҳозирги кунда юртимизда турли соҳаларда нодавлат нотижорат

ташкилотлари фаолияти

Манбаа: Муаллиф ишланмаси.

“Бухгалтерия ҳисоби тўғрисида”ги Ўзбекистон Республикаси Қонуннинг

(янги таҳрири)

9-моддасида бухгалтерия ҳисоби ва ҳисоботини ташкил этишни

корхона, муассаса ва ташкилот раҳбари амалга ошириши белгиланган. Шундай

қилиб, ННТларда бухгалтерия ҳисобини ташкил этиш масъулияти ташкилот

раҳбари зиммасига юклатилади.

Одатда бухгалтерия ҳисоби билан бош бухгалтер раҳбарлигида

бухгалтерия ҳисоби ҳизмати шуғулланади. Лекин кам ҳажмли ҳисоб ишларида

раҳбар ҳам, бир шахс штатдаги бухгалтер ҳам ёки шартнома асосида жалб

қилинган ташкилот бухгалтерия ҳисобини юритиши ҳам мумкин.

Шуни эсда тутиш лозимки, касса ҳужжатларига имзо қўйиш ҳуқуқига эга

бухгалтерлар ва бошқа ишчи-ходимлар кассир вазифасини бажара олмайди. Шу

тартибда штатлар жадвалида кассир лавозими кўзда тутилмаган ҳолатда касса

операцияларини амалга ошириш вазифаси бошқа ишчи-ходимга юклатилади.

Шундай экан бугунги кунда мамлакатимизда нодавлат нотижорат

ташкилотлар фаолиятини ташкил этиш ва у билан боғлиқ бухгалтерия ҳисоби

операцияларин янги тизимда ишлаб чиқиш ҳамда молиявий ҳисоботини тузиш

бўйича махсус меъёрий-ҳуқуқий ҳужжатлар ишлаб чиқиш замонавий даврнинг

Ҳозирги кунда юртимизда турли соҳаларда 6500 дан зиёд

нодавлат нотижорат ташкилотлари фаолият кўрсатмоқда:

Фуқароларнинг ижтимоий-иқтисодий ҳуқуқлари ҳимояси

соҳасида-

40 фоиз;

Аёллар ва ёшлар муаммоларини ҳал қилиш соҳасида -

14,2

фоиз;

Соғлиқни сақлаш, таълим, экология масалалари соҳасида -

13,6 фоиз;

Бошқа соҳаларда -

32 фоизи;

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

5

www.iqtisodiyot.uz

зарур шарти ҳисобланади.

ННТни ташкил қилишни бухгалтерия ҳисобида акс эттириш:

ННТлар

адлия бошқармасидан давлат рўйхатидан ўтказилган санадан бошлаб

бухгалтерия ҳисоби субъекти ҳисобланади ва ўрнатилган тартибда бухгалтерия

ҳисоби юритишга мажбур. “Бухгалтерия ҳисоби тўғрисида”ги Ўзбекистон

Республикаси Қонунига асосан Ўзбекистон Республикаси ташкилотларида

бухгалтерия ҳисоби миллий валюта - сўмда юритилади.

1-сонли БҲМС “Ҳисоб сиёсати ва молиявий ҳисобот”га мувофиқ

субъектнинг аниқ бир йўналиш (масала) бўйича ҳисоб сиёсатини

шакллантиришда,

бухгалтерия

ҳисоби

юритишни

ва

ҳисобот

шакллантиришни

ташкил

этишда

Ўзбекистон

Республикасининг

бухгалтерия ҳисоби бўйича қонун хужжатларига риоя қилиш лозим.

Махсус БҲМСлар йўқ бўлса, субъект раҳбари хўжалик юритувчи

субъектнинг молиявий ҳисоботидан фойдаланувчиларга энг фойдали

ахборот берадиган ҳисоб сиёсатини ишлаб чиқиш чоғида ўз қарорларидан

фойдаланишга ҳақлидир.

Ўз қарорларидан фойдаланиш жараёнида раҳбар қуйидагиларни кўриб

чиқади:

- Бундай масалалар хусусида БҲМСнинг талаблари ва қўлланмаларини;

- Ўзбекистон Республикаси Молия вазирлиги томонидан эълон

қилинган ҳар қандай бошқа ахборотни;

- Активлар, мажбуриятлар, даромадлар ва харажатлар учун акс эттириш

ва ўлчашнинг Ўзбекистон Республикаси Молия вазирлиги томонидан

белгилаб қўйилган мезонларини;

- Капиталларнинг асосий жаҳон молия бозорлари қабул қилган тармоқ

иш тажрибасини.

ННТнинг ишчи счётлар режасида қуйидагилар ҳисобини юритиш учун

алоҳида счётлар кўрсатилиши зарур[6]:

-ННТ таъсисчилари ва аъзоларининг кириш ва жорий пул бадаллари;

-ННТ таъсисчилари ва аъзоларининг мақсадли моддий бадаллари;

- аъзолик бадаллари;

- мақсадли молилаштиришга бошқа бадаллар.

Бунинг учун ННТ ишчи счётлар режасида бошқа дебиторлик қарзларни

ҳисобга олувчи счётлар (4890) гурухи таркибига қуйидаги счётларни киритиш

тавсия этилади:

4891 “Таъсисчилар ва аъзоларнинг кириш бадаллари бўйича қарзлари”;

4892 “Таъсисчилар ва аъзоларнинг аъзолик бадаллари бўйича қарзлари”;

4893 “Асосий воситаларни киритиш (шу жумладан, таъсисчилар ва

аъзоларнинг ҳиссалари) бўйича қарзлари”;

4894 “Номоддий активларни киритиш (шу жумладан, таъсисчилар ва

аъзоларнинг ҳиссалари) бўйича қарзлари”;

4895 “Бошқа мақсадли тушумлар бўйича қарзлар”.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

6

www.iqtisodiyot.uz

“Нодавлат

нотижорат

ташкилаотлар

тўғрисида”ги

Ўзбекистон

Республикаси Қонунга мувофиқ кириш ва аъзолик бадаллари, агар улар

уставда назарда тутилган бўлса, нодавлат нотижорат ташкилотининг мол-

мулкини шакллантириш манбаси сифатида тан олинади.

Шунинг учун ННТ Уставида кириш бадаллари ва аъзолик бадаллари,

шунингдек уларни киритиш муддатлари, ҳажми ва тартиби тўғрисида

тегишли тартиб-қоидалар кўрсатилиши лозим.

ННТ мол-мулкининг шаклланиш манбалари ҳисоби учун ишчи счётлар

режасида қуйидаги бухгалтерия счётлари очилиши тавсия этилади:

8830 “Аъзолик бадаллари”;

8831 “Бир марталик аъзолик бадаллари”;

8832 “Жорий аъзолик бадаллари”;

8850 “Асосий воситалар (шу жумладан амортизация харажатлари)

манбалари”;

8860 “Номоддий активлар (шу жумладан амортизация харажатлари)

манбалари”;

8891 “Таъсисчилар ва аъзоларнинг кириш бадаллари”;

8892 “Хорижий валютада олинган бадаллар бўйича курс фарқлари”;

8893 “ННТнинг тадбиркорлик фаолияти бўйича тушумлар”.

Таъсисчилар ва аъзоларнинг ННТ олдидаги пул ва моддий бадаллар

бўйича қарзлари таъсис ҳужжатлар билан белгиланади ва бухгалтерия ҳисобида

қуйидаги ёзувлар билан акс эттирилади:

2-жадвал

ННТ уставида белгиланган ННТ таъсисчилари ва аъзоларининг пул ва

моддий кириш бадаллари ҳисоби

ННТ уставида белгиланганННТ таъсисчилари ва аъзоларининг пул ва

моддий кириш бадаллари ҳисобланганда

Дебет

Кредит

4891

“Таъсисчилар

ва

аъзоларнинг кириш бадаллари бўйича

қарзлари”

8891

“Таъсисчилар

ва

аъзоларнинг кириш бадаллари”

ННТ уставида белгиланган аъзолик бадаллари (жорий ва бир марталик)

ҳисобланганда

Дебет

Кредит

4892

“Таъсисчилар

ва

аъзоларнинг

аъзолик

бадаллари

бўйича қарзлари”

8830 “Аъзолик бадаллари”

Асосий қоситалар ва номоддий активларни киритиш бўйича қарзлар

Дебет

Кредит

4893

“Асосий

воситаларни

киритиш (шу жумладан, таъсисчилар

8850 “Асосий воситалар (шу

жумладан амортизация харажатлари)

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

7

www.iqtisodiyot.uz

ва аъзоларнинг ҳиссалари) бўйича

қарзлари”

4894 “Номоддий активларни

киритиш (шу жумладан, таъсисчилар

ва аъзоларнинг ҳиссалари) бўйича

қарзлари”

манбалари”

8860 “Номоддий активлар (шу

жумладан амортизация харажатлари)

манбалари”

Таъсисчилар ва аъзолар кириш ва аъзолик балларини киритишда

Дебет

Кредит

5000 “Кассада пул маблағларини

ҳисобга олувчи счётлар”

5100 “Ҳисоб-китоб счётида пул

маблағларини

ҳисобга

олувчи

счётлар”

5200 “Валюта счётида пул

маблағларини

ҳисобга

олувчи

счётлар”

1000 “Материалларни ҳисобга

олувчи счётлар”

пул маблағларини ва моддий

бойликларни ҳисобга олувчи бошқа

счётлар

4891

“Таъсисчилар

ва

аъзоларнинг кириш бадаллари бўйича

қарзлари”

4892

“Таъсисчилар

ва

аъзоларнинг

аъзолик

бадаллари

бўйича қарзлари”

ННТда мақсадли ишлатиш учун асосий воситалар ва номоддий

активларни киритишда

Дебет

Кредит

0700 “Ўрнатиладиган асбоб-

ускуналарни ҳисобга олувчи счётлар”

0821 “Мақсадли ишлатиш учун

асосий воситаларни сотиб олиш”

0831 “Мақсадли ишлатиш учун

номоддий активларни сотиб олиш”

4893

“Асосий

воситаларни

киритиш (шу жумладан, таъсисчилар

ва аъзоларнинг ҳиссалари) бўйича

қарзлари”

4894 “Номоддий активларни

киритиш (шу жумладан, таъсисчилар

ва аъзоларнинг ҳиссалари) бўйича

қарзлари”

Манбаа: Муаллиф ишланмаси.

Мол-мулкни бериш тўғрисидаги шартномада мол-мулкни бериш мақсади

ва мол-мулкни мақсадсиз ишлатилганлиги учун жавобгарлик келишиб олинади.

Юқоридагилардан келиб чиқиб, нодавлат нотижорат ташкилотларининг

мулкчилик шакли ва фаолиятини ташкил қилишни бухгалтерия ҳисобида акс

эттириш хусусиятлари ишлаб чиқиш мақсадга мувофиқдир. Ушбу ҳолат

бухгалтерия ҳисоби счётларининг иқтисодий мазмунидан келиб чиқиб,

ННТларда №21-сонли БҲМСнинг счётлар режасида бўш турган қўшимча

счётлардан аналитик ҳисоб мақсадида фойдаланиши ҳам мумкин. Бу эса

нодавлат нотижорат ташкилотларида бухгалтерия ҳисобини ташкил этиш ва

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

8

www.iqtisodiyot.uz

юритиш муаммоларини бартараф этишда асосий дастаклардан бири бўлиб

ҳисобла нади.

Фойдаланилган адабиётлар рўйхати

1.

Каримов И.А. Бош мақсадимиз – мавжуд қийинчиликларга қарамасдан,

олиб бораётган ислоҳотларни, иқтисодиётимизда таркибий ўзгаришларни изчил

давом эттириш, хусусий мулкчилик, кичик бизнес ва тадбиркорликка янада

кенг йўл очиб бериш ҳисобидан олдинга юришдир. //Халқ сўзи 16 январь 2016

йил, № 10 (6193).

2.

Ўзбекистон Республикаси “Нодавлат нотижорат ташкилотлари

тўғрисида”ги Қонуни, №763-I сонли 14.04.1999 йил. 2-моддаси.

3.

Ўзбекистон Республикасининг Фуқаролик Кодекси, Ўзбекистон

Республикасининг 21.12.1995 й. 163-I-сон Қонуни билан тасдиқланган.

4.

Ўзбекистон Республикасининг “Бухгалтерия ҳисоби тўғрисида”

Қонуни (янги таҳрири), ЎРҚ №404-сон, 2016 йил 13 апрель. //Халқ сўзи,

14 апрель 2016 йил, №73 (6508).

5.

Каримов И. А. Ўзбекистон Республикаси Олий Мажлиси Қонунчилик

палатаси ва Сенатининг қўшма мажлисидаги маърузаси, Тошкент 12.11.10 йил.

6.

Ўзбекистон Республикаси Бухгалтерия ҳисобининг миллий стандарти

(21-сонли БҲМС) “Хўжалик юритувчи субъектлар молиявий-хўжалик

фаолиятининг бухгалтерия ҳисоби счётлари режаси ва уни қўллаш бўйича

Йўриқнома”, ЎзБАМА, 2008й.