“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

1

№ 4, 2017

ИҚТИСОДИЁТ ТАРМОҚЛАРИНИ РИВОЖЛАНТИРИШДА ТИЖОРАТ

БАНКЛАРИ ИНВЕСТИЦИОН КРЕДИТЛАРИНИНГ РОЛИНИ

ОШИРИШ

Камилова Ирода Хуснитдиновна,

ТДИУ ассистенти

E-mail:

Аннотация:

Ушбу мақолада тижорат банклари инвестицион

кредитларининг

иқтисодиётни

ривожлантиришдаги

ролини

ошириш

масаласининг назарий ва амалий жиҳатлари тадқиқ қилинган. Муаллиф

тадқиқот

натижаларига

асосланган

ҳолда,

банклар

инвестицион

кредитларининг Ўзбекистон иқтисодиётини ривожлантиришдаги ролини

оширишга қаратилган илмий таклифларни ишлаб чиққан.

Аннотация:

В данное статье иссследованы теоретические и

практические аспекты вопроса повышения роли инвестиционных кредитов

коммерческих банков в развитии экономики. Автор, опираясь на результаты

исследования, разработал научные предложения, направленных на повышение

роли инвестиционных кредитов банков в развитии экономики Узбекистана.

Abstract:

This article explores the theoretical and practical aspects of the issue

of increasing the role of investment loans of commercial banks in the development of

economy. The author, basing on the results of the research, developed scientific

proposals aimed at increasing the role of investment credits of banks in the

development of the economy of Uzbekistan.

Калит сўзлар:

кредит, инвестицион кредит, инфляция, тижорат банки,

иқтисодиёт, ялпи ички маҳсулот, қайта молиялаш ставкаси, мажбурий захира

ставкаси, ликвидлилик, фоиз ставкаси.

Кириш

Тижорат банклариниг капиталлашув даражасини янада ошириш, ушбу

соҳага хусусий капитални жалб этиш, депозит базасини кенгайтириш,

иқтисодиётга йўналтирилаётган кредитлар ҳажмини ошириш ва банкларнинг

инвестиция жараёнлардаги иштирокини янада кенгайтириш, кичик бизнес ва

хусусий тадбиркорлик субъектларига кредитлар ажратиш механизмини янада

соддалаштириш ҳамда уларга ажратилган кредитлар ҳажмини ошириш,

авваламбор, инвестиция мақсадларига, бошланғич сармояни шакллантиришга,

ишлаб чиқаришни модернизация қилиш ҳамда технологик янгилаш учун узоқ

муддатли кредитлар беришни рағбатлантириш муҳим аҳамият касб этади.

Ҳозирги кунда инвестицион лойиҳаларни амалга оширишда банкларнинг

инвестицион кредитлаш улуши етарли миқдорда эмас. Тижорат банклари

томонидан инвестицион кредитлаш операцияларини тўла-тўкис олиб бориш

улар томонидан инвестицион кредит сиёсатининг қай даражада тузилганлигига

боғлиқ. Ҳар бир банк сиёсий, иқтисодий, ташкилий ва бошқа жиҳатларни

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

2

№ 4, 2017

ҳисобга олган ҳолда ўз инвестицион кредит сиёсатини шакллантириши банк

кредитлашининг муҳим жиҳати ҳисобланади.

Шу жиҳатдан олганда, Ўзбекистон Республикаси Президентининг

2017 йил 7 февралдаги ПФ-4947-сонли фармони билан тасдиқланган

“Ўзбекистон Республикасини янада ривожлантириш бўйича ҳаракатлар

стратегияси”да банк тизимини такомиллаштириш бўйича аниқ вазафалар

муҳим воқелик ҳисобланади. Бундан кўзланган мақсад — олиб борилаётган

ислоҳотлар самарасини янада ошириш, давлат ва жамият ривожини янги

босқичга кўтариш, иқтисодиётнинг барча соҳаларини либераллаштириш,

мамлакатимизни модернизация қилиш буйича энг муҳим устувор

йуналишларни амалга оширишдан иборат. Ҳужжатда кайд этилишича,

мамлакат босиб ўтган тараққиёт йулининг чуқур таҳлили бугунги кунда жаҳон

бозорида конъюнктура ўзгариб, рақобат тобора кучайиб бораётганини ҳар

томонлама ҳисобга олишни, шу асосда давлатни янада барқарор ва жадал

суръатлар билан ривожлантириш учун мутлақо янгича стратегик ёндашув ва

тамойилларни ишлаб чиқиш ҳамда амалга оширишни тақозо этмокда.

Бу ўз навбатида, иқтисодиётнинг реал секторини кредитлаш хусусан,

инвестицион кредитлаш каби асосий вазифаларни кун тартибига қўяди ва

мазкур илмий мақола мавзусининг долзарблигини белгилайди.

Мавзуга оид адабиётлар таҳлили

Миллий иқтисодиётнинг барқарор ривожланишини таъминлашда тижорат

банклари инвестицион кредитларининг муҳим ўрин тутиши иқтисодчи олимлар

томонидан илмий жиҳатдан исботлаб берилган. Хусусан, Ж.М.Кейнс пуллар

таклифининг ўсиши натижасида фоиз ставкасининг пасайишини юз бериши ва

бунинг натижасида инвестицияларнинг муқобил қиймати пасайиб, фирма ва

компанияларнинг режали инвестициялари ҳажмини ошишини илмий жиҳатдан

асослаб берган [1].

Россиялик таниқли иқтисодчи олим Т.Мазурина иқтисодиётнинг реал

секторини

тижорат

банклари

кредитлари

ҳисобидан

кредитлашни

ривожлантириш учун қуйидаги шарт-шароитларнинг мавжуд бўлишини

асослаб берган:

– давлатнинг самарали инвестиция ва саноат сиёсатининг мавжудлиги

(молиявий ресурсларни аниқ жойлаштириш йўналишлари кўрсатилган ҳолда);

– инвестиция лойиҳаларини амалга ошириш билан боғлиқ бўлган

рискларни

қисқартириш

асосий

йўналиши

бўлган

инвестициялар

инфратузилмасини ривожлантириш;

– корхоналарнинг инвестицион жозибадорлигини ошириш [2].

И.Юдинанинг илмий тадқиқотлари натижаларига кўра, ривожланаётган

мамлакатларда тижорат банкларининг узоқ муддатли кредитлаш амалиётини

ривожлантиришнинг зарурий шарти – бу рискларни диверсификация қилишдир

[3].

Ўзбек

олимларидан

профессорлар

Д.Ғозибеков,

Т.Бобоқулов,

Н.Каримовлар ҳам тижорат банклари инвестицион кредитлаш салоҳияти ва уни

амалга ошириш механизмини такомиллаштириш билан боғлиқ масалаларни

тадбиқ этган хамда илмий жиҳатдан қуйидаги таклифларни беришган:

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

3

№ 4, 2017

– инвестицион лойиҳада статистик ҳисоботга қўйиладиган талабнинг

қисқартирилиши, талаб этилаётган маълумотларни умумлаштириш, яъни

ишлаб чиқарувчилар фаолиятини имкон қадар мустақиллигини таъминлаш;

– лойиҳани бажаришда масъул ходимлар учун ўз қарорлари юзасидан

бўладиган жавобгарликлар бирмунча оширилиши лозим, шунда уларнинг

ноқонуний хатти-ҳаракатларига бир қадар чек қўйилади;

– янги таклиф этилаётган лойиҳада жаҳон бозорига чиқиш стратегиясини

бирламчи мақсад қилиб белгилаб олиш[4].

Тадқиқот методологияси

Илмий тадқиқот олиб боришда статистик гуруҳлаш, динамик қаторлаш,

жадвалларни аналитик таққослаш,тадқиқотнинг мантиқий ва таққослама таҳлил

маълумотларни гурухлаш,уларни бир-бири билан солиштириш йўли билан

статистик қайта ишлаш усули,молиявий кўрсаткичлар ҳисоблаш каби

услублардан фойдаланилди.

Таҳлил ва натижалар

Ўзбекистон Республикаси банк тизимини ислоҳ қилишнинг илк

босқичлариданоқ, тижорат банкларининг инвестицион кредитлар бериш

салоҳиятини оширишга алоҳида эътибор қаратилди. Ўзбекистон Республикаси

Президентининг бир қатор фармонлари ва қарорларида тижорат банкларининг

инвестицион кредитлар бериш салоҳиятини оширишга қаратилган тадбирлар

белгиланди. Хусусан, Ўзбекистон Республикаси Президентининг 2009 йил 28

июлдаги ПҚ-1166-сонли “Тижорат банкларининг инвестиция лойиҳаларини

молиялаштиришга йўналтириладиган узоқ муддатли кредитлари улушини

кўпайтиришни

рағбатлантириш

борасида

қўшимча

чора-тадбирлар

тўғрисида”ги қарорига мувофиқ:

– тижорат банклари томонидан Марказий банкда депонентланадиган

мажбурий захира ставкаларининг энг кам миқдори 2009 йил 1 сентябрдан

бошлаб, мажбурий резерв шакллантириладиган мажбуриятларга кирувчи

миллий ва хорижий валютада жалб қилинган депозитлар бўйича қуйидаги

миқдорларда белгиланди:

* муддати 1 йилдан 3 йилгача бўлган депозитлар бўйича – 12 фоиз

миқдорида;

* муддати 3 йилдан ортиқ бўлган депозитлар бўйича – 10,5 фоиз

миқдорида;

* бошқа депозитлар бўйича – 15 фоиз миқдорида.

– тижорат банкларининг депозитларига ва қимматли қарз қоғозларига 1

йилдан ортиқ муддатга жойлаштиришдан олинадиган фоизли даромадлари

бўйича юридик шахслар беш йил муддатга солиққа тортишдан;

– тижорат банклари аввал берилган кредитларни тўлаш ҳисобига ундириб

олинадиган мулкни сотишда қўшилган қиймат солиғи тўлашдан;

– лизинг хизматлари кўрсатувчи юридик шахлар 2009 йилнинг 1

сентябридан бошлаб уч йил муддатга фойда солиғи ва лизинг операцияларидан

тушадиган даромадлар бўйича ягона солиқ тўловидан озод этилди [5].

Шунингдек, тижорат банкларининг ресурс базасини, шу жумладан, узоқ

муддатли ресурс базасини мустаҳкамлаш орқали уларнинг инвестицион

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

4

№ 4, 2017

кредитлар бериш салоҳиятини оширишда Ўзбекистон Республикаси

Президентининг 2015 йил 6 майдаги ПҚ-2344-сонли “Тижорат банкларининг

молиявий барқарорлигини янада ошириш ва уларнинг ресурс базасини

ривожлантириш чора-тадбирлари тўғрисида”ги қарори муҳим роль ўйнайди [6].

Мазкур қарорда тижорат банкларининг узоқ муддатли қимматли

қоғозларини муомалага чиқариш йўли билан уларнинг узоқ муддатли ресурс

базасини мустаҳкамлаш бўйича аниқ чора-тадбирларни амалга ошириш

вазифалари белгилаб берилган.

Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги ПФ-

4947-сонли фармони билан тасдиқланган “Ўзбекистон Республикасини янада

ривожлантириш бўйича Ҳаракатлар стратегияси”нинг қабул қилинганлиги ва

унда бакн тизимини янада ислоҳ қилиш ва ресурс базасини мустаҳкамлаш

бўйича аниқ чора-тадбирларни белгиланганлиги республикамиз тижорат

банкларининг кредитлаш салоҳиятини 2017-2021 йилларда мустаҳкамлашда

муҳим ўрин тутади [7].

Юқорида қайд этилган чора-тадбирларнинг амалга оширилиши

республикамиз тижорат банкларининг инвестицион кредитлари ҳажмини

йиллар давомида ошиб бориш тенденциясини юзага келишига сабаб бўлди.

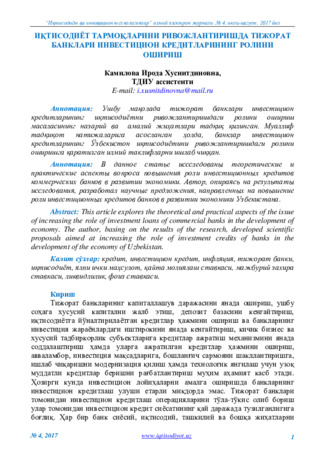

Ушбу ҳолатни қуйидаги расм маълумотлари яққол кўрсатади (1-расм).

1-расм. Ўзбекистон Республикаси тижорат банкларининг кредит

портфелида узоқ муддатли кредитларнинг улуши, фоизда

Манба: Пул-кредит сиёсати. www.cbu.uz.

1-расм маълумотларидан кўринадики, 2012-2016 йилларда республикамиз

тижорат банкларининг кредит портфелида узоқ муддатли кредитларнинг

салмоғи юқори бўлгани ҳолда, ушбу кўрсаткичнинг ўсиш тенденцияси

кузатилган. Бу эса, тижорат банкларининг инвестицион кредитлар бериш

салоҳиятини мазкур давр мобайнида ошиб борганлигидан далолат беради.

Юқорида қайд этилган ижобий жиҳатлар билан бирга, республикамиз

тижорат банклари инвестицион кредитларининг мамлакат иқтисодиётини

ривожлантиришдаги ролини ошириш билан боғлиқ айрим муаммоларнинг

мавжудлигини эътироф этиш жоиз. Ана шундай муаммолардан бири – бу

миллий валютанинг қадрсизланиш суръатининг юқори эканлигидир.

76,8

79,3

79,6

79,8

80,0

75

76

77

78

79

80

81

2012й.

2013й.

2014й.

2015й.

2016й.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

5

№ 4, 2017

Миллий валютанинг қадрсизланиш суръатининг юқори эканлиги тижорат

банклари томонидан муомалага чиқарилаётган узоқ муддатли қимматли

қоғозларнинг инвестицион жозибадорлигига салбий таъсир кўрсатмоқда,

инвестиция лойиҳаларини молиялаштириш мақсадида хорижий валюталарда

берилган инвестицион кредитларни ўз вақтида қайтаришга тўсқинлик

қилмоқда.

Олиб борилган таҳлиллар ва тадқиқотлар Республика тижорат

банкларининг инвестицион кредитлаш салоҳиятининг етарли даражада

эмаслигини кўрсатди.

Хулоса ва таклифлар

Фикримизча тижорат банклари инвестицион салоҳиятини оширишда

қуйидаги муаммолар мавжуд:

1. Тижорат банкларида узоқ муддатли барқарор ресурс базасининг

йўқлиги.Аҳолининг банкларга қўйилган омонат маблағларининг катта қисмини

талаб қилиб олинадиган маблағлар ташкил этади.Бу эса нобарқарор манба

ҳисобланади.

2. Тижорат банкларининг инвестицион кредитлашдан манфаатдорлигининг

пастлиги, 2010-2016 йилларда Маказий банкнинг қайта молиялаш ставкаси

доимий туширилиб 9 фоизни ташкил эткани ва банклар узоқ муддатли

кредитлашда ушбу фоиз ставкасига кескин боғланган ҳолда кредит қиймати

белгиланилди.

Тижорат банклари инвестицион кредитларининг мамлакат иқтисодиётини

ривожлантиришдаги ролини ошириш борасидаги муаммолардан яна бири

бўлиб, тижорат банкларида узоқ муддатли ресурсларнинг етишмаслиги

ҳисобланади.

Ўзбекистон Республикаси тижорат банклари пассивларининг 70 фоиздан

ортиқ қисмини қисқа муддатли пассивлар ташкил қилгани ҳолда, улар

кредитларининг 80 фоизини узоқ муддатли кредитлар ташкил этмоқда [8]. Бу

эса, банкларда узоқ муддатли ресурсларнинг тақчиллиги муаммосининг

мавжудлигидан далолат беради.

Ўз навбатида, тижорат банкларида узоқ муддатли ресурслар

тақчиллигининг мавжудлиги қуйидаги сабаблар билан изоҳланади:

– Марказий банкнинг мажбурий захира ставкаларининг нисбатан юқори

эканлиги (2017 йилнинг 1 июль ҳолатига кўра, Марказий банк мажбурий захира

ставкаларининг ўртача даражаси 12,5 фоизни ташкил этди);

– тижорат банклари узоқ муддатли қимматли қоғозларининг инвестицион

жозибадорлигининг таъминланмаганлиги;

– аҳолининг пул маблағларини тижорат банкларига жалб этиб, уларни

инвестицияларга трансформация қилиш жараёнининг суст эканлиги;

– миллий валютанинг қадрсизланиш суръатининг юқори эканлиги;

– ялпи ички маҳсулот дефлятори даражасининг юқори эканлиги.

Фикримизча,

республикамиз

тижорат

банклари

инвестицион

кредитларининг мамлакат иқтисодиётини ривожлантиришдаги ролини ошириш

учун қуйидани чора-тадбирларни амалга ошириш лозим:

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

6

№ 4, 2017

1. Пул-кредит сиёсатини, илғор хориж тажрибасини ўрганиш ва

умумлаштириш натижаларига таянган ҳолда, такомиллаштириш йўли билан

миллий валютанинг барқарорлигини таъминлаш лозим.

Тараққий этган мамлакатларда марказий банклар пуллар таклифини

тартибга солишда очиқ бозор операцияларидан кенг миқёсда фойдаланадилар.

Ўзбекистон Республикаси Марказий банкининг очиқ бозор операциялари

мавжуд эмас. Бунинг устига, Марказий банкнниг қайта молиялаш ставкаси

билан тижорат банклари депозитлари ва кредитларининг фоиз ставкалари

ўртасидаги боғлиқлик мавжуд эмас.

2. Тижорат банкларининг узоқ муддатли ресурс базасини мустаҳкамлаш

мақсадида, биринчидан, банклар томонидан муомалага чиқариладиган

қимматли қоғозларнинг инвестицион жозибадорлигини таъминлаш лозим;

иккинчидан, тижорат банкларининг қисқа муддатли ресурсларини узоқ

муддатли ресурсларга айлантириб бериш имконини берадиган қайта

молиялаштириш механизмини яратиш зарур; учинчидан, мажбурий захира

талабномаларининг базавий ставкасини (15%) пасайтириш йўли билан тижорат

банкларининг узоқ муддатли депозитларига нисбатан белгиланган мажбурий

захира ставкасини пасайтириш лозим.

Фойдаланилган адабиётлар рўйхати

1.

Кейнс Дж.М. Общая теория занятости, процента и денег. Пер. с англ. –

М.: Гелиос АРБ, 2012. – 352 с.

2.

Мазурина Т.Ю. банковское инвестиционное кредитование: современное

состояние, проблемы и перспективы развития// Деньги и кредит. – Москва,

2013. - №4. – С. 33.

3.

Юдина И.Н. Банковская система в развивающихся экономиках: опыт

становления, развития и кризисов. Монография. – М.: ИНФРА-М, 2013. – С. 29.

4.

Н.Ғ.Каримов.Иқтисодий интегарациялашув шароитида инвестиция

фаолиятини молиялаштиришнинг бозор механизмларини жорий этиш

масалалари.-Т.:”Фан ва технология”2007, 220-б.

5.

Ўзбекистон Республикаси Президентининг “Тижорат банкларининг

инвестиция лойиҳаларини молиялаштиришга йўналтириладиган узоқ муддатли

кредитлари улушини кўпайтиришни рағбатлантириш борасида қўшимча чора-

тадбирлар тўғрисида” қарори. 2009 йил 28 июль. ПҚ-1166-сон. Ўзбекистон

Республикаси банк тизимини ислоҳ қилиш ва тижорат банклари фаолиятини

тартибга солишга доир норматив-ҳуқуқий ҳужжатлар тўплами. – Тошкент:

Ўзбекистон, 2011. – 237-243 б.

6.

Ўзбекистон Республикаси Президентининг 2015 йил 6 майдаги ПҚ-2344-

сонли “Тижорат банкларининг молиявий барқарорлигини янада ошириш ва

уларнинг ресурс базасини ривожлантириш чора-тадбирлари тўғрисида”ги

қарори//Ўзбекистон Республикаси қонун ҳужжатлари тўплами. – Тошкент,

2015. – № 18. – 217-модда.

7.

Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги ПФ-

4947-сонли фармони. Ўзбекистон Республикасини янада ривожлантириш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

7

№ 4, 2017

бўйича Ҳаракатлар стратегияси тўғрисида//Ўзбекистон Республикаси қонун

ҳужжатлари тўплами. – Тошкент, 2017. – № 6 (766). – 70-модда.

8.

Монетар

сиёсатнинг

2017

йилга

мўлжалланган

асосий

йўналишлари//Бозор, пул ва кредит. – Тошкент, 2017. – №1. – 28-б.