“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

1

2/2018

(

№

00034)

Оценка эффективности денежного потока АО

Машарипова Шахло Адамбаевна,

ассистент ТГЭУ

E-mail:

Аннотация:

Ушбу мақолада акциядорлик жамиятлари пул оқимларининг

моҳияти ва туркумланиши билан бирга уларнинг ҳаракатланиш жараёни

ўрганилган. Корхоналар ўртасида рақобатбардошликни таъминлаш мақсадида

бозор коньюктурасидан келиб чиқиб, акциядорлик жамиятлари пул оқимларига

инфляция, солиқ қонунчилиги, фоиз ставкалари, капитал қўйилмалар ҳажмининг

таъсири кўриб ўтилган ва уларни такомиллаштириш чора

-

тадбирлари ишлаб

чиқилган.

Аннотация:

В данной статье рассмотрена оценка денежных потоков

акционерных обществ, а также их движение. На основе рыночной конъюнктуры

для обеспечения конкурентоспособности предприятий рассмотрены

влияние

инфляции, налогового законодательства, процентных ставок, притока капитала

на денежные потоки акционерных обществ и разработаны меры по их улучшению.

Annotation:

In this article, the essence and classification of cash flows of joint-stock

companies, as well as their movement, is considered. On the basis of market conditions to

ensure the competitiveness of enterprises, the impact of inflation, tax legislation, interest

rates, capital inflows on the cash flows of joint-stock companies, and measures for their

improvement have been developed.

Ключевые слова:

ресурс, акционерное общество, конкуренция, денежный

поток, финансы, инвестиция, финансовый анализ.

Введение

В условиях модернизаций экономики денежные средства являются наиболее

ограниченными ресурсами

,

поэтому важным является создание в АО

механизма

эффективного управления их денежными потоками

,

в результате чего обеспечивается

сбалансированное развитие акционерных обществ, как и других

хозяйствующих

субъектов

.

Управление денежными ресурсами не только является важным фактором

экономического благосостояния любых предприятий, но и их гарантиями устойчивого

развития в перспективе.

От непрерывности движения денежных средств и их наличия во многом

зависит от производственно

-

хозяйственной деятельности коммерческих структур.

Поэтому функционирование АО в современных условиях возможно только при

условии непрерывного движения денежных средств.

В настоящее время в научной и учебно

-

практической литературе по

экономическому анализу, финансовому менеджменту и антикризисному управлению

немало внимания уделяется именно вопросам системы оценки эффективности

денежных потоков.

Анализ литературы по

теме

С развитием рыночной системы хозяйствования были внесены значительные

изменения в систему управления финансами на предприятии, в разработку

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

2

2/2018

(

№

00034)

финансовой политики, которая базируется на управлении движением денежных

потоков, возникающих в результате использования финансовых ресурсов

.

Поток денежных средств связан с конкретным периодом времени и

представляет собой разницу между всеми поступившими и выплаченными

предприятиями денежных средств за этот период времени. Движение денег является

той первоосновой, что в результате функционирования которой появляются

финансовые отношения, денежные фонды и денежные потоки.

Профессор В.В. Бочаров и В.Е.Леонтьев тоже считают, что «Денежный поток»

-

аналог английского

Cash-Flow

отражающий результат движения денежных средств

корпорации за определенный период времени

1

.

Как отмечают, профессор А.А. Володина «Существуют такие понятия, как

движение денежных средств и поток денежных средств. Движение денежных

средств –

это передача их кому либо как наличным, так и безналичным путем

,

который является валовым поступлением и платежом предприятия. Движение денег

является первоосновой, в результате чего возникают финансы, то есть денежные

отношения, денежные фонды и потоки денежных средств»

2

.

Методология исследований

В

качестве

специальных

методологии

исследования

использованы:

сравнительные, логические аналитические, экономические

,

системно

-

структурные

методы.

Анализ и результаты

Оценка эффективности движения денежных средств предприятия за отчетный

период, а также планирование денежных потоков на перспективу является

важнейшим дополнением анализа финансового состояния предприятия и выполняет

следующие задачи:

-

определение объема и источников, поступивших на предприятие денежных

средств;

-

выявление основных направлений использования денежных средств;

-

оценка достаточности собственных средств предприятия для осуществления

инвестиционной деятельности;

-

оценка эффективности

денежных потоков и их влияние на финансовое

положение и финансовых результатов акционерных обществ;

-

определение причин расхождения между величиной полученной прибыли и

фактическим наличием денежных средств.

Чтобы раскрыть реальное движение денежных средств на предприятии,

оценить синхронность поступлений и платежей, а также увязать величину

полученного финансового результата с состоянием денежных средств, следует

выделить и проанализировать все направления поступления, а также их

выбытие. Направления движения денежных средств принято рассматривать в

разрезе основных видов деятельности

-

текущей, инвестиционной, финансовой.

На основе изучения теоретических подходов на оценки эффективности

денежных потоков зарубежных и отечественных ученых экономистов нами были

сгруппированы следующие показатели:

1

Бочаров В.В., Леонтъев В.Е. Корпоративные финансы.

-

Спб.:Питер, 2002.

-

с.424.

2

Управление финансами (Финансы предприятий): Учебник / Под. ред. А.А.Володина.

-

М.: ИНФРА –

М, 200

8.

–

С. 56.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

3

2/2018

(

№

00034)

-

показатели динамики денежных потоков;

-

показатели качества денежных потоков;

-

показатели сбалансированности денежных потоков;

-

показатели эффективности использования денежных средств.

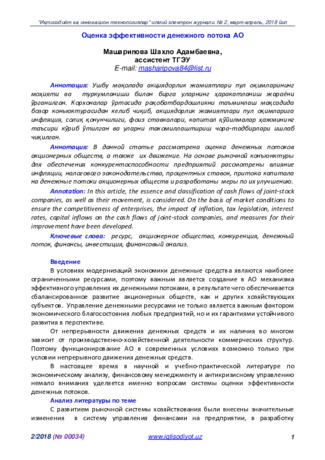

Общая система показателей оценки денежного потока акционерных обществ

представлена на схеме 1.

Рис.1. Общая система показателей оценки денежного потока

акционерных обществ

3

Показатели первой группы (динамики денежного потока) определяются по

видам деятельности АО, а также по отдельным источникам поступления и

направления выбытия денежных средств. Исследование динамики денежного потока

является основой прогнозирования притока и оттока денежных средств на

предстоящий период. При изучении динамики денежных потоков важно сопоставить

темпы роста положительного и отрицательного денежных потоков. Если темп роста

притока денежных средств опережает темп расхода их оттока, то чистый денежный

поток будет иметь позитивную тенденцию наращивания, и наоборот.

Чистый денежный поток характеризует экономический эффект от кругооборота

всех денежных потоков АО. Коэффициент прироста чистого денежного потока

характеризует способность капитала в денежной форме обеспечивать различную

3

Рисунок разработан автором

Показатели оценки качества денежного потока акционерных

обществ

Показатели

динамики

денежного

потока

Показатели

качества

денежного

потока

Показатели

сбаланси-

рованности

денежного

потока

Показатели

рентабель-

ности,

рассчитанные

на основе

денежного

потока

Показатели

эффективности

использования

денежных

средств

Показатели

динамики

денежного

притока,

оттока,

чистого

денежного

потока

Показатели

качества

денежного

притока,

качества

денежного

оттока,

качества

чистого

денежного

потока

Коэффициенты

прилива

денежного

потока, оседания

денежного

потока,

достаточности

денежных

средств,

покрытия оттока

денежных

средств,

абсолютной

ликвидности

Рентабель-

ность

активов,

собствен-

ного

капитала,

продаж

Показатели

оборачи-

ваемости

денежных

средств,

рентабель-

ности

денежных

средств

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

4

2/2018

(

№

00034)

степень самовозрастания его стоимости, что создает предпосылки для расширения

экономической базы в последующих периодах.

Методика расчета чистого денежного потока основана на балансовой увязке

показателей движения денежных средств, а расчет строится следующим образом

:

О

нач

+ П = О

кон

+ В,

(1)

Ч

дп

= О

кон

-

О

нач

= П

-

В,

(2)

где О

нач

-

остаток денежных средств на начало периода;

О

кон

-

остаток денежных средств на конец периода;

П

-

поступление денежных средств за исследуемый период;

В

-

выбытие денежных средств за исследуемый период;

Ч

дп

-

чистый денежный поток.

Следует отметить, что величина остатков денежных средств не является

непосредственно показателем денежных потоков, однако эти значения находятся в

прямой зависимости и взаимообусловленности с показателями денежных потоков.

Для эффективного управления денежными потоками необходимо оценивать

значения не только динамических показателей, но и статистических.

Показатели качества денежного потока оценивают структуру притока, оттока

денежных средств и чистого денежного потока. Они характеризуют долевое участие

отдельных операций в образовании денежных потоков АО. Показатели качества

денежного потока раскрывают важнейшие составные элементы формирования

денежных потоков АО с учетом

специфики ее функционирования, а также

определяют те виды деятельности, в результате которых формируется основной

приток денежных средств.

Показатели сбалансированности денежного потока раскрывают соответствие

притока и оттока денежных средств, характеризуют темпы наращивания чистого

денежного потока, а также эффективность операций по поступлению и выбытию

денежных средств. К показателям данной группы относят коэффициенты

достаточности денежных средств и покрытия оттока денежных средств, которые

характеризуют способность АО рассчитываться по обязательствам за счет

поступления денежных средств.

Платежеспособность,

определяемая

на

начало

и

конец

периода,

рассматривается как результат накопления денежных ресурсов для исполнения

обязательств, что позволяет выявить жизнеспособность АО. К показателям данной

группы также относятся коэффициенты, раскрывающие достаточность денежных

средств, поступающих за счет внутренних источников (выручки от реализации

продукции, работ, услуг, основных и других активов) для покрытия всей суммы

платежа. Такие показатели позволяют раскрыть способности АО рассчитаться по

своим обязательствам за счет собственных денежных средств.

Показатели рентабельности, при расчете которых вместо прибыли

используется чистый денежный поток, рассматривающийся, как было отмечено, в

качестве одной из форм экономического эффекта. Показатели этого блока

характеризуют эффективность использования активов и собственного капитала. Если

необходимо определить рентабельность продаж, то следует использовать чистый

денежный поток от операционной деятельности, так как выручка от реализации

продукции, работ, услуг является результатом и основным источником поступления

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

5

2/2018

(

№

00034)

денежных средств именно этого вида деятельности. Рентабельность продаж

определяет долю чистого денежного потока в сумме притока денежных средств от

реализации продукции, работ, услуг. Кроме этого, показатели рентабельности

позволяют сопоставить темпы изменения чистого денежного потока с темпами

изменения собственного капитала, активов, выручки от реализации продукции,

работ, услуг и оттока денежных средств.

В пятую группу включены показатели эффективности использования денежных

средств. Для оценки эффективности использования денежных средств определяют

показатели оборачиваемости и рентабельности денежных средств. Показатели

оборачиваемости денежных средств рассматривают как показатели ликвидности

денежного

потока,

которые

обеспечивают

поддержание

постоянной

платежеспособности АО. Оборачиваемость в днях характеризует период, в течение

которого денежные средства находятся на счетах АО без движения.

Такой показатель позволяет определить величину остатка денежных средств. В

случае отсутствия минимального запаса денежных средств могут возникнуть

финансовые затруднения. И наоборот, чрезмерная их величина свидетельствует о

нерациональном вложении и использовании денежных средств. Показатели

рентабельности денежных средств определяются путем сопоставления остатка и

потока денежных средств с полученным финансовым результатом или чистым

денежным потоком, в связи с чем

можно установить:

-

рентабельность остатка денежных средств;

-

рентабельность притока денежных средств;

-

рентабельность оттока денежных средств.

Показатели рентабельности денежных средств характеризуют, какая величина

чистого денежного потока (чистой прибыли) приходится на один сум денежных

средств, находящихся в распоряжении (израсходованных или полученных) АО в

течение исследуемого периода.

Данные показатели, рассчитанные по чистому денежному потоку (чистой

прибыли), необходимо определять как в целом по

АО, так и по видам деятельности.

Показатели рентабельности, рассчитанные по прибыли, позволяют установить

отдачу денежных средств, или, другими словами, определить экономический эффект

от использования этого вида средств.

Таблица 1.

Анализ движения денежных средств (прямым методом) АО

«

NAVOIYAZOT

» за

2013-

2016 гг., млрд. сум

№

Показатели

2013 г.

2014 г.

2015 г.

2016 г.

Темп роста, в %

2014 г.

2015 г.

2016 г.

1.

Остаток денежных средств на

начало периода,

d

0

18,1

20,0

20,5

26,7

110

102,1

130,2

2.

Поступление

денежных

средств за период,

∆

+

d

=(стр.

5,6,7)

327,1

330,0

270,7

323,3

100,9

81,0

119,4

3.

Выбытие денежных средств

за период

, ∆

-

d

= (стр. 8,9,10)

325,2

329,5

264,3

311,6

101,2

80,2

117,9

4.

Остаток денежных средств на

конец периода,

d

1

=(стр.1+стр.2

-

стр.3

)

20,0

20,5

26,7

38,2

102,5

130,2

143,1

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

6

2/2018

(

№

00034)

5.

Поступление

денежных

средств

от

текущей

деятельности,

∆

+

тек

d

318,4

322,7

245,8

308,7

101,2

76,0

125,7

6.

Поступление

денежных

средств от инвестиционной

деятельности,

∆

+

инв

d

0,3

0,2

0,1

0

66,6

50,0

0

7.

Поступление

денежных

средств

от

финансовой

деятельности,

∆

+

фин

d

8,4

7,1

24,8

14,6

84,5

349,3

58,9

8.

Расход денежных средств по

текущей деятельности,

∆

-

тек

d

303,3

293,9

220,9

263,1

96,6

75,0

119,5

9.

Расход денежных средств по

инвестиционной

деятельности,

∆

-

инв

d

0,6

0,08

0,7

1,8

13,3

875,0

257,1

10.

Расход денежных средств по

финансовой деятельности,

∆

-

фин

d

21,3

35,7

42,7

46,7

167,6

119,6

109,3

11.

Чистая прибыль

0,21

5,35

1,14

1,17

2547

21,3

102,6

12.

Чистый денежный поток

1,9

0,5

6,4

11,7

26,3

1280

182,8

13.

Среднегодовая

стоимость

активов (внеоборотные и

оборотные)

336,8

352,2

404,1

468

104,7

114,7

115,8

14.

Среднегодовая

стоимость

собственного капитала

98,3

109,5

125,6

131,3

111,2

114,7

104,8

15.

Остатки

краткосрочных

обязательств

117,1

137,8

218,9

278,3

117,1

159,1

127,5

Источник: Таблица составлена автором на основе данных годовых отчетов ОА

«

NAVOIYAZOT

» за

2013-2016

гг.

В вышеприведенной таблице видно, что в последние 4 года в акционерном

обществе чистый денежный поток увеличивается и является положительной. В 2013

году 1.9

млрд.сум, в 2014 году

-

0,5млрд. сум, в 20

15 -

году 6,4

млрд.сум, и в 2016

году

денежный поток компании составил 11,7 млрд. сум

.

В результате, остаток денежных средств в текущих активах общества в конце

2013 года составило 20 млрд.

сум, в 2016 году

-

38,2 млрд. сум. В структуре денежных

доходов выше доли от текущей деятельности, в 2013 году их поступление составило

318,4 млрд. сум, в 2014 году

-

322,7 млрд. сум, в 20

15

году

-

245,8 млрд. сум

и в 2016

году

-

308,7 млрд. сум. Но, вместе с этим, доля расходов денежных средств по

текущей деятельности составила в 2013 году

-

303,3 млрд. сумм, в 2016году

- 263,1

млрд. сум

.

В денежном потоке текущая деятельность имеет значимое место. Увеличение

остатка денежных средств и между ростом тенденции чистого денежного потока

имеет сильную корреляционную связь. Это в свою очередь объясняется, что

денежные потоки от текущей деятельности должны быть больше, чем расходы

денежных средств на текущую деятельность.

Эта ситуация исходит из государственной программы по стратегии развития

Республики Узбекистан за 2017

-

2021 годы. Можно судить, что в химической отрасли

выполняются приоритетные задачи по поддержке реального сектора экономики.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

7

2/2018

(

№

00034)

Тем самым, с целью сокращения себестоимости продукции необходимо

консервировать не использующиеся основные средства и экономить потребление

электроэнергии и эти принятые меры могут привести к сокращению расходов

общества, а также воздействует на положительный денежный доход.

Данные показанные в таблице

свидетельствуют о том, что наиболее высокие

темпы роста 20

16

году наблюдались по следующим показателям: остаток денежных

средств на начало и на конец периода

(130,2 %

и 143,1 %), в т.ч. поступление

денежных средств текущей деятельности

(125,7 %)

, чистый денежный поток (182 %),

остатки краткосрочных обязательств (127,5 %).

Повышение доходности денежных средств и одновременный рост абсолютной

ликвидности АО достигается при выполнении следующего условия:

Т

рчп

≥ Т

родс

≥ Т

ркро

, (3)

где: Т

рчп

-

темпы роста чистой прибыли;

Т

родс

-

темпы роста остатка денежных средств;

Т

ркро

-

темпы роста краткосрочных обязательств.

Иначе говоря, темпы роста остатка денежных средств должны быть меньше

или равны темпам роста чистой прибыли и больше или равны темпам роста

краткосрочных обязательств.

В нашем случае неравенство соответствует условиям формулы:

(102,6 > 143,1 > 127,5).

Темпы роста остатка денежных средств значительно опережают темпы роста

чистой прибыли и темпы роста краткосрочных обязательств в 20

13-

2016 годах.

Таблица 2

Показатели динамики денежных потоков АО

«

NAVOIYAZOT

»

4

№

Показатели

2013г.

2014г.

2015г.

2016г.

1.

Коэффициент прироста денежного притока, (П1

-

П0) / П0

0,07

0,009

-0,18

0,19

2.

Коэффициент прироста

денежного оттока, (В1

-

В0) / В0

0,04

0,01

-0,19

0,17

3.

Коэффициент прироста чистого денежного

потока,

(ЧДП

1

-

ЧДП

0

) / ЧДП

0

0,9

-0,7

11,8

0,8

На основе данных таблицы можно сделать следующие выводы, что

коэффициент прироста денежного притока в 2013 году составило 0,07, а в 20

14

году

снизилось до

-

0,18 и в 2016 году повысилась на 0,19. Коэффициент прироста

денежного оттока в 2013 году составила 0,04, а в 20

14

году этот коэффициент

снизилась до 0,19 а в 2016 году повысилась до уровня 0,17. В результате темпа роста

чистого денежного потока в течение 4 лет хаотически изменились, и в 2016 году

составила 182,8%, а, коэффициент прироста чистого денежного потока 0,8.

Для принятия решений направленные

на эффективное управление денежных

потоков требуется глубокий анализ состава и динамическое изменение денежного

потока акционерных обществ

в определенный период времени.

4

Таблица составлена автором на основе данных годовых отчетов АО

«

NAVOIYAZOT

» за 2013

-

2016 гг.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

8

2/2018

(

№

00034)

Результат анализа качества денежных потоков должны дать объективный ответ

об эффективности управления капиталом предприятия, источникам финансирования,

в

том числе собственным капиталом, в текущий период времени.

Качество денежных потоков по отдельным видам деятельности зависит от

особенностей финансово

-

хозяйственной деятельности каждого предприятия.

Качество денежных потоков оценивается в ряде относительных показателей.

Коэффициент оттока и притока денежных потоков рассчитывается по

следующей формуле

:

К

1

= ПДП

/ ОДП

(4)

Этот коэффициент показывает, что интегрированные оттоки и притоки

денежных потоков по каждым видам деятельности предприятий. Если К

1

>0 то

организация способна за счет поступающих денежных средств по деятельности

будет

оплачивать выплаты

по деятельности. Если К

1

<0,

то организация переживает отток

денежных средств по текущей деятельности. То есть текущая деятельность негативно

влияет на уровень ликвидности предприятия.

Коэффициент соотношения притока денежных потоков и стоимости активов

рассчитывается по следующей формуле

:

К

2

= ПДП

/ АК

(5)

Этот

коэффициент

показывает

уровень

интенсивности

активов

инвестированных

в деятельности акционерных обществ. Динамической рост

показателя К

2

свидетельствует о повышении уровня интенсивности активов.

Коэффициент соотношения чистого денежного потока к притоку денежных

средств по деятельности рассчитывается по следующей

формуле

:

К

3

= ЧДП

/ ПДП

(6)

Этот коэффициент показывает, что эффективность положительного денежного

потока по деятельности акционерных обществ. Рост этого коэффициента

свидетельствует повышению эффективности положительных денежных потоков по

текущей деятельности.

Коэффициент соотношения чистого денежного потока по деятельности и

стоимости активов рассчитывается по следующей формуле:

К

4

= ЧДП

/ АК

(7)

Этот показатель характеризует уровень ликвидности активов в результате

деятельности акционерных обществ. Динамической рост данного показателя

показывает рост уровня ликвидности активов акционерных обществ по

хозяйственной деятельности.

Коэффициент соотношения чистого денежного потока и отрицательного

денежного потока по хозяйственной деятельности рассчитываются по следующей

формуле:

К

5

= ЧДП / ОДП

(8)

Этот показатель в динамике показывает о повышении эффективности

денежных средств, направленных на выплаты по текущей, инвестиционной и

финансовой деятельности.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

9

2/2018

(

№

00034)

Таблица 3

Показатели качества денежных потоков АО

«

NAVOIYAZOT

»

5

№

Показатели

2013 г.

2014г.

2015 г.

2016 г.

1.

Коэффициент достаточности (оттока и

притока) денежных потоков (К

1

)

1,006

1,003

1,02

1,04

2.

Коэффициент

соотношения

притока

денежных потоков и стоимости активов (К

2

)

0,946

0,914

0,606

0,017

3.

Коэффициент

соотношения

чистого

денежного потока к притоку денежных

средств (К

3

)

0,005

0,001

0,02

0,03

4.

Коэффициент

соотношения

чистого

денежного потока по деятельности и

стоимости активов (К

4

)

0,006

0,001

0,015

0,025

5.

Коэффициент

соотношения

чистого

денежного

потока

и

отрицательного

денежного потока(К

5

)

0,005

0,001

0,02

0,037

Как показывает данные в таблице, в последние четыре года коэффициент

достаточности денежных потоков составляют выше нуля. То есть в 2013 году этот

коэффициент составило 1,006, в 2014 году 1,003, в 20

15

году 1,02 и в 2016 году 1,04.

Это означает что, приток денежных средств АО

«

NAVOIYAZOT

» в последние четыре

года превысило оттоком. Интегрированные оттоки и притоки денежных потоков по

каждым видам деятельности предприятий показывает, что, организация способна за

счет поступающих денежных средств имеет возможности осуществлять выплаты

по

каждому виду деятельности. То есть текущая, инвестиционная и финансовая

деятельность положительно влияет на уровень ликвидности предприятия.

Поэтому в последние четыре года денежные средства акционерных обществ в

структуре оборотных активов постепенно растет. Тем не менее эффективность

операций по поступлению и выбытию денежных средств нельзя назвать высокой,

имеется темп роста коэффициента достаточности денежных средств 2016 год по

отношениям 20

15

годом и она составила 101 %.

Коэффициент соотношения притока денежных потоков и стоимости активов в

последние 4 года снизилось. То есть, этот коэффициент в 2013 году 0,946, в 2014

году 0,914, в 20

15

году 0,606 и

в 2016 году резко снизилась до 0,017. Динамическое

снижение данного коэффициента показывает, что уровень интенсивности активов

инвестированных в деятельности акционерных обществ снизилось.

Коэффициент соотношения чистого денежного потока к притоку денежных

средств акционерных обществ в последние четыре года(в 2013 году 0,005, в 2014 году

0,001, в 20

15

году 0,02 и в 2016 году 0,03) постепенно растет. Рост эффективности

положительного денежного потока по каждому

виду

деятельности акционерных

обществ свидетельствует о повышении эффективности положительных денежных

потоков.

Для системы финансовых служб большинство акционерных обществ в условиях

мирового финансово

-

экономического кризиса из самых злободневных вопросов

5

Таблица составлена автором на основе данных годовых отчетов АО

«

NAVOIYAZOT

» за 2013

-

2016 гг.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

10

2/2018

(

№

00034)

являлся принятие финансовых решений оперативного характера и обеспечение

нормального уровня ликвидности активов. Одним из показателей характеризующих

данный показатель это коэффициент соотношения чистого денежного потока по

деятельности и стоимости активов. Данный коэффициент в течение 2013

-2014

гг

снизилась, и с 20

15

года постепенно растет. Это означает, что уровень ликвидности

активов в результате деятельности акционерных обществ постепенно растет.

Коэффициент соотношения чистого денежного потока и отрицательного

денежного потока по каждому виду деятельности в течение 2013

-2014

гг снизилась и

с 2015 года постепеннос растет. Это означает

,

что постепенно растет эффективность

денежных средств, направленных на выплаты по каждому виду деятельности.

Это жизненно важно для обеспечения финансовой устойчивости акционерных

обществ как и в других предприятиях. Основным воздействующим фактором на

состав и структуру денежных средств –

это денежный поток, возникающий в процессе

воспроизводственной

деятельности

предприятий.

Поэтому

обеспечение

нормального уровня денежных средств через сбалансированное управление

денежных средств является основной задачей финансовой службы акционерных

обществ. Основные индикаторы эффективности сбалансированного управления

денежных потоков приведены в следующих таблицах.

Таблица 4.

Показатели сбалансированности денежного потока АО

«

NAVOIYAZOT

»

6

№

Показатели

2013

г.

2014

г.

2015

г.

2016

г.

1.

Коэффициент прилива денежного потока,

ЧДП / Окон

0,095

0,02

0,24

0,3

2.

Коэффициент покрытия оттока денежных

средств

,

(Онач + П) / В

1,06

1,06

1,10

1,12

3.

Коэффициент абсолютной ликвидности,

Окон / КрО

0,17

0,15

0,12

0,14

4.

Рентабельность собственного капитала,

ЧДП / СИ

0,019

0,004

0,05

0,09

Как показывает данные в таблице, коэффициент прилива денежного потока в

2013 году составила 0,095%, то есть чистый денежный поток не повлияло на

возрастание остатка денежных средств. Поэтому в 2013

-

2014 гг

.

почти не

наблюдалось увеличение денежных средств в структуре оборотных активов АО

«

NAVOIYAZOT

»(в 2013 году 20,0, в 2014 году

-

20,5 млрд. сум). В 20

15-

2016 гг этот

коэффициент возрастает до уровня 0,24 и 0,3. То есть чистый денежный поток

обеспечивает рост денежных средств в оборотных активах на 24% и 30%. Поэтому

коэффициент покрытия оттока денежных средств составляет выше единицы все

четыре года. Это говорит о способности АО рассчитаться по обязательствам за счет

поступления денежных средств.

Факт, что коэффициент абсолютной ликвидности и рентабельности

собственного капитала по денежному потоку и имеют значение меньше единицы, это

свидетельствует о том, что чистый денежный поток недостаточен для покрытия

краткосрочных обязательств.

6

Таблица составлена автором на основе данных годовых отчетов АО

«

NAVOIYAZOT

» за 2013

-

2016 гг.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

11

2/2018

(

№

00034)

Результаты показателей рентабельности собственного капитала в 20

15-

2016 гг

свидетельствует о повышении качества использования этого вида средства. Так,

рентабельность собственного капитала

-

в 20

15

году в отношении 2014 года

повысилась на 12,5 (0,05 / 0,004) раз, в 2016 году 1,8 (0,09 / 0,05) раз.

Таблица 5.

Показатели эффективности использования денежного потока АО

«

NAVOIYAZOT

»

7

№

Показатели

2013

г

.

2014

г

.

2015

г

.

2016

г

.

1.

Показатели оборачиваемости денежных средств

1.1.

Коэффициент оборачиваемости денежных

средств, В/((О

нач

+ О

кон

)/2)

17

16,3

11,2

8,7

1.2.

Оборачиваемость в днях, 365 / К

оборач

21,4

22,4

32,5

41,9

2.

Показатели рентабельности денежных средств, в %

2.1.

Рентабельность остатка денежных средств,

ЧП / О

кон

0,01

0,26

0,04

0,03

2.2.

Рентабельность

притока

денежных

средств, ЧП / П

0,0006

0,016

0,004

0,003

2.3.

Рентабельность оттока денежных средств,

ЧП / В

0,0006

0,016

0,004

0,003

Ликвидность денежных

средств определяют посредством расчета показателей

оборачиваемости денежных средств. Необходимо отметить, что по сравнению с

прошлым периодом произошло значительное замедление оборачиваемости

денежных средств с 21,4 дней до 41,9 дней.

Показатели рентабельности денежных средств рассчитаны по чистой прибыли

и характеризуют отдачу денежных средств за соответствующий период. Как

показывают данные в таблице, на

предприятии наблюдалось очень низкий уровень

рентабельности. То есть, рентабельность денежных средств, в 2013 году составила

0,0006, и в 2016 году этот показатель составил 0,003. Тем не менее, уровень

рентабельности в последние 3 года снизилась.

Однако это свидетельствует о

позитивной тенденции только в том случае, если не приводит к снижению

абсолютной ликвидности АО.

Снижение рентабельности израсходованных и поступивших денежных средств

не всегда трактуется как отрицательная тенденция, поскольку финансовый результат

определяется по принципу начисления, а движение денежных средств

-

по кассовому

принципу. Так как между начислением и реальным исполнением существует

временной период, то финансовый результат от хозяйственных операций отражен в

отчетности за один период, а потоки денежных средств могут отражаться за другой

период. Для устранения данного несоответствия величину финансового результата

целесообразно привести в сопоставимый вид, предварительно рассчитав долю

чистой прибыли в выручке от реализации и умножив полученный результат на

выручку от реализации в денежной форме.

Выводы и предложения

В заключение следует отметить следующее:

7

Таблица составлена автором на основе данных годовых отчетов АО

«

NAVOIYAZOT

» за 2013

-

2014 гг.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

12

2/2018

(

№

00034)

1.

Управление денежными потоками входит в состав финансового

менеджмента и осуществляется в рамках финансовой политики предприятия,

понимаемой как общая финансовая идеология, которой придерживается

предприятие для достижения общеэкономической цели

деятельности.

Денежные

потоки охватывают хозяйственную деятельность во всех ее аспектах. Эффективно

организованные денежные потоки АО являются важнейшей предпосылкой

обеспечения устойчивого финансового состояния

.

2. Рациональное формирование денежных потоков обеспечивает ритмичность

операционного цикла предприятия и рост объемов производства и реализации

продукции. При этом любое нарушение платежной дисциплины отрицательно

сказывается на формировании производственных запасов сырья и материалов,

уровне производительности труда, реализации готовой продукции, положении

предприятия на рынке.

Описанные показатели оценки денежных потоков

раскрывают основную

сущностную

характеристику: качество, сбалансированность,

эффективность использования

.

3.

Важным фактором ускорения оборота капитала предприятия является

управление денежными потоками. Это происходит за счет сокращения

продолжительности операционного цикла, более экономного использования

собственных и уменьшения потребности в заемных

источниках денежных средств.

Следовательно, эффективность работы предприятия полностью зависит от

организации системы управления денежными потоками. Такой показатель, как

чистый денежный поток, позволяет выявить и изучить взаимосвязь движения

денежных средств с размером и структурой капитала. Показатель «чистый денежный

поток» может рассматриваться как форма экономического эффекта АО.

Использованной литературы

1. Володина

А.А. Управление финансами (Финансы предприятий): Учебник

.

М.:

ИНФРА

.

–

М

.: 2008. 56

с

.

2. Гаврилова А.Н.

и др. Финансовый менеджмент.

-

М.:

КНОРУС, 2008.

-

с.14

3. Донцова А.В., Никифирова Н.А. Анализ финансовой отчетности. Практикум. –

М.: Дело и сервис

, 2009.

–

144 с.

4.

Ефимова

М.Р.

Финансово

-

экономические

расчеты.

Пособие

для

менеджеров: Учеб пос. –

М.: ИНФРА

-

М, 200

9.

–

185 с.

5.

Зайналов Д.Р

.

Данияров К.Д. Механизмы регулирования деятельности

предпринимательских субъектов: теория и практика

.

Монография

.

–

Нукус: Билим

,

2014. - 188

6. Колчина Н.В., Поляк Г.Б., Павлова Л.П

.

Финансы предприятий.

–

М.:

ЮНИТИ,

2008.

475с

7. Карлибаева

Р.Х. Финансовая стратегия акционерных обществ на фондовом

рынке

.

–

М:

Общество и экономика

, 2017. -

№ 10. –

С

.53-60 ,

8. Леонтьев В.Е.,

Бочаров В.В. Финансовый менеджмент.

–

М

.:

Элит

, 2015.

–

304с.

9.

Румянцева Е.Е. Финансы предприятий

.

–

М.: ИНФРА

-

М

, 2013.

–

459с.

10. Ромашова И.Б. Финансовый менеджмент. –

М

.

: Кнорус

, 2016.

–

306с.