Поиск по библиотеке

Результаты поиска

-

Воздействие трудового потенциала на эффективность промышленных предприятий в условиях цифровой экономикиВ статье исследуются критерии повышения экономической эффективности промышленных предприятий, текущая ситуация, а также факторы, влияющие на результаты производства. Автор рассматривает развитие экономики страны, улучшение экономических показателей предприятий и повышение экономической эффективности.

Воздействие трудового потенциала на эффективность промышленных предприятий в условиях цифровой экономикиВ статье исследуются критерии повышения экономической эффективности промышленных предприятий, текущая ситуация, а также факторы, влияющие на результаты производства. Автор рассматривает развитие экономики страны, улучшение экономических показателей предприятий и повышение экономической эффективности.

Экономика И Образование -

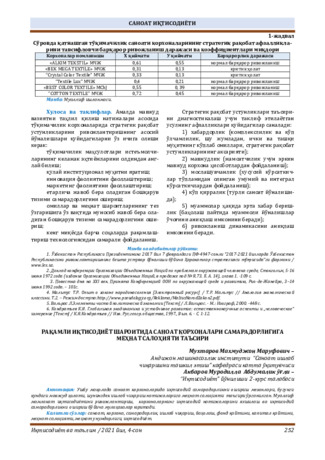

Управление стоимостью предприятия на основе показателей рентабельности промышленных предприятийВ статье даны подходы к методологии анализа и прогнозирования показателей рентабельности в управлении стоимостью промышленных предприятий. В частности, проанализированы прогнозы и показатели рентабельности АО «Электрқишлоққурилиш», разработаны выводы и предложения по результатам анализа.

Управление стоимостью предприятия на основе показателей рентабельности промышленных предприятийВ статье даны подходы к методологии анализа и прогнозирования показателей рентабельности в управлении стоимостью промышленных предприятий. В частности, проанализированы прогнозы и показатели рентабельности АО «Электрқишлоққурилиш», разработаны выводы и предложения по результатам анализа.

Экономика и инновационные технологии -

Проблемы эффективности деятельности в контексте оптимизации источников доходов банка в контекстеВ статье исследуются проблемы и перспективы развития отечественных коммерческих банков в современных условиях модернизации отечественной экономике. В основе успешной банковской бизнес-стратегии является добросовестная деятельность, оптимизация банковских расходов, формирование пакета выгодных предложений для клиентов, активная эффективная коммуникационная политика по продвижению банка и его продуктов.

Проблемы эффективности деятельности в контексте оптимизации источников доходов банка в контекстеВ статье исследуются проблемы и перспективы развития отечественных коммерческих банков в современных условиях модернизации отечественной экономике. В основе успешной банковской бизнес-стратегии является добросовестная деятельность, оптимизация банковских расходов, формирование пакета выгодных предложений для клиентов, активная эффективная коммуникационная политика по продвижению банка и его продуктов.

Экономика и инновационные технологии -

Влияние налоговой нагрузки на стоимость компании в условиях низкоэффективного финансового рынка

Влияние налоговой нагрузки на стоимость компании в условиях низкоэффективного финансового рынка

in LibraryЭта статья занимается анализом того, как уровень налогового бремени влияет на критерии оценки стоимости больших налогоплательщиков, действующих на рынке Узбекистана, с учетом различных сфер экономической активности. Для проверки гипотезы применяются регрессионные модели, где в качестве зависимых переменных выступают показатели стоимости, такие как EVA (Economic Value Added) и

MBR (Market-to-Book Ratio). В роли независимых переменных рассматриваются факторы, включая относительную и фиктивную налоговую нагрузку, возможные налоговые вычеты, чистую прибыль или убыток, среднемесячную заработную плату, динамику роста расходов, рентабельность активов и количество аффилированных структур. -

В статье рассматривается необходимость повышения производительности предприятий за счёт совершенствования анализа производственных затрат предприятий в условиях конкурентной экономики, правильное управления затратами и выявления имеющихся резервов для снижения себестоимости продукции.

В статье рассматривается необходимость повышения производительности предприятий за счёт совершенствования анализа производственных затрат предприятий в условиях конкурентной экономики, правильное управления затратами и выявления имеющихся резервов для снижения себестоимости продукции. -

В статье излагаются понятие, актуальность, значение и своеобразные эффективные особенности стоимости капитала предприятия, которые широко используются в иностранных компаниях.

В статье излагаются понятие, актуальность, значение и своеобразные эффективные особенности стоимости капитала предприятия, которые широко используются в иностранных компаниях. -

В статье эффективность труда является важным качественным показателем экономики, уровня эффективности материального производства, производительности труда, эффективности общественного производства, эффективности труда, эффективности учебы и преподавания, принятых нормативных актов, эффективности принимаемых решений. Высказывались мнения о возможности использования материальных и духовных благ для поддержания активности и дальнейшего развития интеллектуальных способностей.

В статье эффективность труда является важным качественным показателем экономики, уровня эффективности материального производства, производительности труда, эффективности общественного производства, эффективности труда, эффективности учебы и преподавания, принятых нормативных актов, эффективности принимаемых решений. Высказывались мнения о возможности использования материальных и духовных благ для поддержания активности и дальнейшего развития интеллектуальных способностей. -

Роль системы управления персоналом на предприятии в условиях устойчивого развитияДля успешного ведения любого бизнеса, для устойчивого его развития необходимы поддержка и постепенное усовершенствование бизнес-процессов в трёх направлениях: экономическом, социальном и экологическом. В данной статье рассматривается социальная сфера организации, где исследование показывает важность человеческого фактора в развитии компании. При анализе рабочей силы исследуемой компании выявлены недостатки и проблемы, решение которых послужит толчком в достижении поставленных стратегических целей организации. В условиях конкурентной среды для дальнейшего развития деятельности предприятия и для достижения целей устойчивого развития компанию необходимо рассмотреть выявленные проблемы и приведённые к ним решения.

Роль системы управления персоналом на предприятии в условиях устойчивого развитияДля успешного ведения любого бизнеса, для устойчивого его развития необходимы поддержка и постепенное усовершенствование бизнес-процессов в трёх направлениях: экономическом, социальном и экологическом. В данной статье рассматривается социальная сфера организации, где исследование показывает важность человеческого фактора в развитии компании. При анализе рабочей силы исследуемой компании выявлены недостатки и проблемы, решение которых послужит толчком в достижении поставленных стратегических целей организации. В условиях конкурентной среды для дальнейшего развития деятельности предприятия и для достижения целей устойчивого развития компанию необходимо рассмотреть выявленные проблемы и приведённые к ним решения.

Экономика И Образование -

Совершенствование оценки экономической эффективности инвестиционных проектов в УзбекистанеВ статье анализируется роль инвестиций в национальную экономику в экономическое развитие государства, теоретические основы экономической эффективности, особенности методов оценки экономической эффективности инвестиционных проектов и практика расчета этих методов.

Совершенствование оценки экономической эффективности инвестиционных проектов в УзбекистанеВ статье анализируется роль инвестиций в национальную экономику в экономическое развитие государства, теоретические основы экономической эффективности, особенности методов оценки экономической эффективности инвестиционных проектов и практика расчета этих методов.

Экономика и инновационные технологии -

Некоторые вопросы факторного анализа изменения показателя прибыли, отражающего финансовую устойчивость предприятияВ статье освешается вопросы и проводится факторный анализ изменения показателя прибыли, как отражающего финансовую устойчивость предприятия легкий промышленности и сформулируются соответствующие выводы.

Некоторые вопросы факторного анализа изменения показателя прибыли, отражающего финансовую устойчивость предприятияВ статье освешается вопросы и проводится факторный анализ изменения показателя прибыли, как отражающего финансовую устойчивость предприятия легкий промышленности и сформулируются соответствующие выводы.

Экономика и инновационные технологии -

Автотранспорт корхоналаридан фойдаланиш самарадорлигини ошириш

Автотранспорт корхоналаридан фойдаланиш самарадорлигини ошириш

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиРақамли иқтисодиётнинг ривожланиши транспорт корхоналарида самарадорлик кўрсаткичларини ошишига улкан ҳисса қўшади. Иқтисодий алоқаларнинг ривожланиши ҳалқаро юк ташувида ўзининг аксини намоён этади.

-

Формирование и отражение показателей финансовых результатов в бухгалтерском учетеВ статье описано особенности формирования показателей финансовых результатов. А также, разработано рекомендации по совершенствованию применения принципов бухгалтерского учета при формирования доходов и расходов.

Формирование и отражение показателей финансовых результатов в бухгалтерском учетеВ статье описано особенности формирования показателей финансовых результатов. А также, разработано рекомендации по совершенствованию применения принципов бухгалтерского учета при формирования доходов и расходов.

Экономика и инновационные технологии -

В данной статье освещены современные проблемы обеспечения прибыльности коммерческих банков. Также в статье рассмотрены основные задачи формирования и анализа финансовых результатов банковской деятельности. Статья опирается на научные факты и теории, а выводы и предложения приведены в конце статьи.

В данной статье освещены современные проблемы обеспечения прибыльности коммерческих банков. Также в статье рассмотрены основные задачи формирования и анализа финансовых результатов банковской деятельности. Статья опирается на научные факты и теории, а выводы и предложения приведены в конце статьи. -

В статье рассматриваются вопросы экономического использования ресурсов предприятия. В качестве примера приводится конкретное предприятие, в котором оценивается уровень использования материальных ресурсов и подчеркивается их влияние на конечный результат деятельности предприятия

В статье рассматриваются вопросы экономического использования ресурсов предприятия. В качестве примера приводится конкретное предприятие, в котором оценивается уровень использования материальных ресурсов и подчеркивается их влияние на конечный результат деятельности предприятия -

Современные направления реформирования системы налогообложения предприятий ТЭКВ статье рассматриваются проблемы, стоящие перед Узбекистаном, связанные с системой налогообложения топливно-энергетических предприятий. Исследуется существующее налоговое регулирование деятельности этих предприятий и предлагаются современные направления его реформирования.

Современные направления реформирования системы налогообложения предприятий ТЭКВ статье рассматриваются проблемы, стоящие перед Узбекистаном, связанные с системой налогообложения топливно-энергетических предприятий. Исследуется существующее налоговое регулирование деятельности этих предприятий и предлагаются современные направления его реформирования.

Экономика и инновационные технологии -

Значение цифрового маркетинга в малом бизнесе (на примере Узбекистана)В этой статье рассказывается о важности цифрового маркетинга и цифровых маркетинговых стратегий, которые поддерживают малый бизнес и частное редпринимательство, а также о том, как они помогают руководителям и менеджерам по маркетингу расширять бизнес-базу своих организаций в Узбекистане.

Значение цифрового маркетинга в малом бизнесе (на примере Узбекистана)В этой статье рассказывается о важности цифрового маркетинга и цифровых маркетинговых стратегий, которые поддерживают малый бизнес и частное редпринимательство, а также о том, как они помогают руководителям и менеджерам по маркетингу расширять бизнес-базу своих организаций в Узбекистане.

Экономика и инновационные технологии -

Кластерный анализ производственной сети в обеспечении финансовой безопасности текстильных предприятий Узбекистана

Кластерный анализ производственной сети в обеспечении финансовой безопасности текстильных предприятий Узбекистана

Экономика и инновационные технологииВ статье представлен кластерный анализ промышленного сектора в обеспечении финансовой безопасности текстильной промышленности страны. Для предварительного анализа автором проведена динамическая оценка региональных различий значений обобщающих показателей операционной эффективности и факторных показателей производственной эффективности.

-

Оценки стоимости инвестиционных проектов методом реальных опционовВ статье рассматриваются альтернативные методы оценки инвестиционного проекта методом реальных опционов, позволяющим количественно оценить управленческую гибкость и возможности, имеющиеся в проекте и включаемые в расчет стоимости инвестиционного проекта.

Оценки стоимости инвестиционных проектов методом реальных опционовВ статье рассматриваются альтернативные методы оценки инвестиционного проекта методом реальных опционов, позволяющим количественно оценить управленческую гибкость и возможности, имеющиеся в проекте и включаемые в расчет стоимости инвестиционного проекта.

Экономика и инновационные технологии -

ТЕКУЩИЕ ПРОБЛЕМЫ, СВЯЗАННЫЕ С ОБЕСПЕЧЕНИЕМ ДОХОДНОСТИ АКТИВОВ КОММЕРЧЕСКИХ БАНКОВ СТРАНЫОбеспечение доходности активов коммерческих банков является одним из необходимых условий обеспечения их финансовой устойчивости. Обеспечение стабильного уровня фондоотдачи играет важную роль в обеспечении стабильного уровня чистой прибыли. В статье обозначены актуальные проблемы, связанные с обеспечением доходности активов коммерческих банков Республики Узбекистан, и разработаны научные предложения, направленные на их решение.

ТЕКУЩИЕ ПРОБЛЕМЫ, СВЯЗАННЫЕ С ОБЕСПЕЧЕНИЕМ ДОХОДНОСТИ АКТИВОВ КОММЕРЧЕСКИХ БАНКОВ СТРАНЫОбеспечение доходности активов коммерческих банков является одним из необходимых условий обеспечения их финансовой устойчивости. Обеспечение стабильного уровня фондоотдачи играет важную роль в обеспечении стабильного уровня чистой прибыли. В статье обозначены актуальные проблемы, связанные с обеспечением доходности активов коммерческих банков Республики Узбекистан, и разработаны научные предложения, направленные на их решение.

Современная наука и исследования -

В данной статье представлены научно-теоретические предложения и рекомендации по организации анализа товарно-материальных запасов в производственных предприятиях производящих строительных материалов

В данной статье представлены научно-теоретические предложения и рекомендации по организации анализа товарно-материальных запасов в производственных предприятиях производящих строительных материалов -

Вопросы бюджетирования доходов и расходов в управленческом учетеВ данной статье исследовано формирование бюджета доходов и расходов, а также рекомендованы образцы бюджетов доходов и расходов производственного предприятия. Кроме этого, со стороны автора разработаны рекомендаций по усовершенствованию методологии формирования бюджета доходов и расходов.

Вопросы бюджетирования доходов и расходов в управленческом учетеВ данной статье исследовано формирование бюджета доходов и расходов, а также рекомендованы образцы бюджетов доходов и расходов производственного предприятия. Кроме этого, со стороны автора разработаны рекомендаций по усовершенствованию методологии формирования бюджета доходов и расходов.

Экономика и инновационные технологии -

В статье рассматриваются вопросы модернизации и повышения эффективности предприятия, выпускающие строительные материалы. Особое внимание уделено на проблемы укрепления и повышения эффективности предприятия, выпускающие рамы и двери

В статье рассматриваются вопросы модернизации и повышения эффективности предприятия, выпускающие строительные материалы. Особое внимание уделено на проблемы укрепления и повышения эффективности предприятия, выпускающие рамы и двери -

Акциядорлик жамиятлари капиталини баҳолашда капитал активлар ҳисоблаш (capm) усулидан фойдаланиш

Акциядорлик жамиятлари капиталини баҳолашда капитал активлар ҳисоблаш (capm) усулидан фойдаланиш

Экономика и инновационные технологииМақолада акциядорлик жамиятларини капиталини баҳолашда капитал активлар ҳисоблаш усулидан фойдаланишнинг илмий ва назарий жиҳатлари баён этилган бўлиб, капитални баҳолашнинг даромад ёндашуви асосида акциядорлик жамиятини хусусий капиталга олинган пул оқими учун дисконтлаш ставкасини аниқлашда капитал активларини ҳисоблаш (CAPM) усулидан фойдаланишга асосий этибор қаратилган. Шунингдек, “Кварц” акциядорик жамиятинининг 2019 йилдан 2023 йилгача бўлган дисконтланган эркин пул оқимларини ҳамда хусусий капитал қиймати аниқлаган. Бундан ташқари, тадқиқотда дисконтлаган эркин пул оқимларини келажакда акциядорлик жамиятининг соф фойдаси ва рентабиллигига таъсир даражаси ёритиб берилган. Шу билан бирга, акциядолик жамиятларини капиталини баҳолашда капитал активлар усулидан фойдаланишга қаратилган илмий ва амалий тавсиялар ишлаб чиқилган.

-

Совершенствование системы мотивации и сотрудников коммерческих банковВ данной статье приведены рекомендации по совершенствованию мотивационного процесса в управлении персоналом на примере коммерческих банков. В результате в представленной статье мотивирующие факторы и способы поощрения сотрудников позволяют добиться высокой рентабельности коммерческих банков.

Совершенствование системы мотивации и сотрудников коммерческих банковВ данной статье приведены рекомендации по совершенствованию мотивационного процесса в управлении персоналом на примере коммерческих банков. В результате в представленной статье мотивирующие факторы и способы поощрения сотрудников позволяют добиться высокой рентабельности коммерческих банков.

Экономика и инновационные технологии -

Методика расчета перспективных показателей воспроизводства продукции животноводства на основе маржинального анализа

Методика расчета перспективных показателей воспроизводства продукции животноводства на основе маржинального анализа

Международный научный журнал «ALFRAGANUS»В статье описывается важность предельных методов анализа в повышении эффективности производства продуктов животноводства, в частности мяса и молока, способы ее расчета на основе точных данных, научные выводы, основанные на анализе результатов, полученных при расчетах. При этом были выявлены особенности маржинального метода исследования, показатели эластичности, в том числе как эластичность спроса по отношению к цене или как эластичность спроса по отношению к доходу, позволили дополнительно прояснить ситуацию на мясном рынке. Основываясь на переменных затратах, примененных к нашим предельным исследованиям, были приняты во внимание затраты на корма.