“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

1

www.iqtisodiyot.uz

А.Х. Исламкулов,

и.ф.н., доц. Ўзбекистон Республикаси

Президенти ҳузуридаги ДБА

МАҲАЛЛИЙ БЮДЖЕТЛАР ДАРОМАДЛАРИ БАРҚАРОРЛИГИНИ

ТАЪМИНЛАШ МАСАЛАЛАРИ

В данной статье изучена доходы местных бюджетов, особенности

моделей обеспечения пропорциональности доходов бюджетов разных уровней,

меры реализации по устойчивости доходов местных бюджетов в Узбекистане

в частности финансовой независимости. А также выражены идеи по

обеспечению пропорциональности доходов бюджетов разных уровней в

Германии по средством распределение налогов между уровнями бюджетов.

This article studied the revenues of local budgets, features of revenue models to

ensure the proportionality of budgets of different levels, the implementation of

measures for the stability of incomes of local budgets in Uzbekistan, in particular the

financial independence. Also expressed the idea to ensure the proportionality of

revenue budgets of different levels in Germany by means of distribution of taxes

between the levels of budgets.

Калит сўзлар:

Давлат бюджети, маҳаллий бюджетлар, бюджет тизими

бўғинлари, солиқ, солиқлар тақсимоти, бюджет даромадлари мутаносиблиги.

Давлатнинг аҳолини ижтимоий неъматлар билан таъминлаши маҳаллий

бюджетлар молиявий мустақиллиги, улар даромад ва харажатлари

мутаносиблиги, даромадлари барқарорлиги билан бевосита боғлиқ.

Республикамиз мустақиликка эришгандан сўнг бюджет тизими бўғинлари

даромад ва харажатларини мутаносиблигини таъминлаш борасида кенг кўламли

ислоҳотлар амалга оширилиб келинмоқда. Бюджет тизими ривожланишининг

дастлабки босқичида маҳаллий бюджетларга бюджет дотациялари, субвенция ва

бошқа турдаги молиявий ёрдамлар тақдим этилди. Бюджет тизими

тараққиётнинг кейинги босқичларида ҳудудларни дотациядан чиқиш дастурлари

ишлаб чиқилиб, вилоят бюджетлари, бюджетдан ташқари жамғармалар

дотациядан чиқарилди. 2014 йилдан бошлаб ҳудудларни субвенциядан чиқариш

бўйича чора-тадбирлар амалга оширилмоқда, хусусан 2014 йилда Андижон

вилояти, 2015 йилда Хоразм вилояти субвенциядан чиқарилган бўлса, 2016

йилда Самарқанд вилояти субвенциядан чиқариш назарда тутилган.

Ўзбекистон Республикаси Президенти И.А. Каримов Ўзбекистон

Республикаси Вазирлар Маҳкамасининг мамлакатимизни 2015 йилда ижтимоий-

иқтисодий ривожлантириш якунлари ва 2016 йилга мўлжалланган иқтисодий

дастурнинг энг муҳим устувор йўналишларига бағишланган мажлисида “Биз

учун асосий вазифа – ишлаб чиқаришни техник ва технологик жиҳатдан узлуксиз

янгилаб бориш, доимий равишда ички имконият ва захираларни излаб топиш,

иқтисодиётда чуқур таркибий ўзгаришларни амалга ошириш, саноатни

модернизация ва диверсификация қилишни изчил давом эттиришдан иборат

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

2

www.iqtisodiyot.uz

бўлиши зарур” деб таъкидлаган ҳолда “жаҳон иқтисодиётининг ривожланиш

жараёнларини чуқур таҳлил қилган, ўзимизнинг ресурс ва имкониятларимизни

реал баҳолаган ҳолда, биз олдимизга аниқ мақсадни – яъни, 2030 йилга

бориб мамлакатимизда ялпи ички маҳсулот ҳажмини камида 2 баробар ошириш

вазифаси” ни белгилаб бердилар [1].

Мазкур вазифаларни тўлиқ ижросини таъминлаш юқори қайд этиб

ўтилганидек, маҳаллий бюджетларнинг молиявий мустақиллиги билан бевосита

боғлиқ.

Турли даражадаги бюджетларнинг вертикал ва горизонтал тартибда

мутаносиблигини таъминлаш бюджет жараёнининг бир-бири билан узвий

алоқадорликда икки муҳим жиҳати ҳисобланади. Шу нуқтаи назардан, бюджет

тизими бўғинлари мутаносиблигини таъминлаш юзасидан дунё олимлари,

тадқиқотчилари томонидан илмий изланишлар олиб бориш XX-асрнинг

бошларига келиб оммавий тус олган. Мазкур йўналишдаги тадқиқотларга Тибу

(Tiebout, 1956 й.), Масгрэйв (1959 й.) томонидан бошланган бўлиб, Оутс (Oates,

1972 й.) томонидан асос солинган [2]. Шундан келиб чиқиб, турли давлатларда

бюджетлараро мутаносибликни таъминлашга оид турли назарий ёндашувлар

шаклланган.

Хусусан,

турли

даражадаги

бюджет

даромадларини

мутаносиблигини таъминлашнинг қуйидаги учта модели илгари сурилади (1-

расмга қаранг).

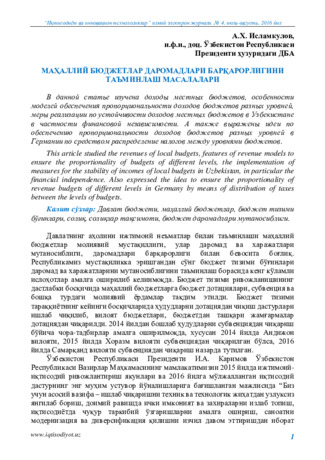

1-расм. Бюджетлараро мутаносибликни таъминлашнинг халқаро

моделлари

Хитой модели

•Солиқлар ҳудудий давлат ҳокимияти томонидан йиғилади, марказ (қисман

ўрнатилган методикага асосан) томонидан ҳудудга қолдириладиган маблағ

миқдорини белгиланади. Солиқ тўловларини марказий бюджетга ўтказиш татбиқ

этилмоқда. Провинция ишига марказ аралашмайди.

Америка

модели

•АҚШда классик бюджет федерализмидан фойдаланилади. Федерация, штатлар,

муниципиалитетлар ўз солиқлари ва ҳатто автоном солиқ хизматлари мавжуд.

Федерал солиқлардан штатлар бюджетларида ажратмалар йўқ. Штатлар

даромадларни

шакллантириш

борасида

мутлоқ

мустақил,

яъни

солиқ

ставкаларишини ошириш, янги турдаги солиқлрани қўллаш ёки облигациялар

эмиссия қилишлари мумкин.

Немис модели

•"Кооператив" федерализм идеологиясига асосланади. Бюджет тизими унинг

бўғинлари ўртасида тақсимланадиган "умумий" солиқларга асосланади. Шу боис

уларни қисман қайта тақсимлаш амалга оширилади, яъни ажратма меъёрлари

татбиқ этилади. Ушбу қайта тақсимлашнинг мақсади донор ерлар ва қарам ерлар

ўртасидаги фарқни қисқартиришдан иборат.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

3

www.iqtisodiyot.uz

Хитой модели

нинг хусусияти сифатида, солиқларни ўз вақтида ва тўлиқ

ундира олмаган ҳудудларда лавозимдан олиш ва ҳатто партиядан чиқариш

ҳолатлари ҳам учраб туради. Мазкур модел ҳаётийлиги фақат партиявий-

бошқарув давлатларида бўлиши мумкин. Самарадорлиги паст, даромадларни

ошириш, харажатларни оптимал сарфлашга рағбатлантириш тизими мавжуд

эмас, оғирлик юқори турувчи бюджетга тушади. Юқоридан маблағларнинг

тақсимланганлиги боис ижтимоий адолат тамойилининг таъминланиши мушкул.

Америка модели

га мувофиқ, турли даражадаги бюджетларнинг

даромадлари ўз манбалари ҳисобидан шаклланади. Бунда штатлар ва

муниципалитетлар бюджет-солиқ сиёсатини юритиш юзасидан мустақиллиги

таъминланади. Ушбу ёндашувга кўра, АҚШда маҳаллий солиқлар маҳаллий

бюджетлар даромад қисмини шаклланишининг асосий манбаси ҳисобланади.

Шу билан бирга, АҚШда штатлар ва муниципалитетлар бюджетини

шаклланишида даромадларни қайта тақсимланиши ўзига хос хусусиятидир.

Шунингдек, федерал бюджетдан штат ва муниципалитетлар бюджетларига

бюджет субсидиялари тақдим этилиб, мазкур субсидиялар штатлар бюджет

даромадларидаги улуши жами бюджет тушумларининг 17 фоизини,

муниципалитетлар даромадларининг 25 фоизини ташкил қилади. АҚШда

федерал ҳукумат бюджет субсидия ва дотацияларни тақдим этиш орқали

ижтимоий-иқтисодий ривожланиш жараёнларига фаол таъсир кўрсатади [3].

Шундай қилиб, бюджетлараро мутаносибликни таъминлашнинг АҚШ

моделининг моҳияти турли даражадаги бюджетлар даромад қисмининг ўз

даромадлари

ҳисобидан

шаклланиши

натижасида

маҳаллий

давлат

ҳокимиятининг бюджет сиёсатини амалга оширишдаги мустақиллигини

таъминлашида намоён бўлади. Мазкур модел горизонтал тенглаштириш

доирасида олинган молиявий ресурслар жорий эҳтиёжларга бўлган

харажатларни қоплаш йўналтирилмасдан, ҳудудларнинг ижтимоий-иқтисодий

ривожлантиришга сарфланиши билан ҳам характерланади.

Европа модели

хусусиятлари ҳақида тўхталганда, мазкур давлатларда

турли даражадаги бюджетлар даромадларининг шаклланишида намоён бўлади.

Европа давлатларида маҳаллий солиқлар маҳаллий бюджет даромадларини

шаклланишида ёрдамчи рол ўйнайди. Жумладан, Буюк Британияда федерал

солиқлар маҳаллий бюджетлар даромад қисмининг асосий манбаси бўлиб,

графлик ва шаҳарлар бюджетларига федерал солиқларнинг 70-90%и ўтказилади.

Германияда маҳаллий бюджетлар даромад қисмида маҳаллий солиқлар улуши

юқори эмас, федерал ва ўлка бюджетларидан ажратиладиган субсидия ва

дотациялари 40%ни ташкил қилади. Шуни алоҳида қайд этиш керакки,

Германияда “бой” ўлкалар молиявий тушумларининг бир қисмини ривожланиш

даражаси нисбатан паст ўлкаларга ажратади ва бунинг натижасида маҳаллий

бюджетлар вертикал тарзда тақсимланадиган бюджет субсидия ва

субвенциялари ҳисобидан шаклланади. Германияда бюджет субвенциялари

қатъий белгиланган мақсадларга сарфланиб, асосан ижтимоий соҳага

ажратилади [4].

Юқоридагилардан келиб чиқиб, фикримизча, маҳаллий бюджет

даромадларини белгилаш, солиқ ставкаларини ўрнатиш, даромадларни ўз

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

4

www.iqtisodiyot.uz

вақтида ва тўлиғича шакллантириш мақсадида солиқ заҳираларини аниқлаш

асосида режадан ортиқча йиғилган солиқ тушумларини аниқ белгиланган

қисмини қолдириш амалиётини жорий этиш зарур. Ҳудудларга даромадлар

бўйича ваколатларни бериш иқтисодиётни модернизациялаш ва янгилаш

шароитида аҳоли турмуш фаровонлигини ошириш билан боғлиқ ҳудудий

иқтисодиёт тараққиётини таъминлаш, ҳудудларни ободонлаштириш ҳамда

аҳолининг ижтимоий ва маиший эҳтиёжларини қондириш каби маҳаллий давлат

ҳокимияти функция ва вазифаларининг кенгайиб бораётганлигини билан

асосланади.

Маҳаллий бюджет даромадлари бир томондан ишлаб чиқариш жараёнининг

иштирокчилари ўртасида ялпи ички маҳсулот қийматини тақсимлаш натижаси

ҳисобланса, иккинчи томондан маҳаллий аҳамиятга эга пул жамғармасини

шакллантиришга хизмат қилувчи қийматдир.

Ўзбекистонда маҳаллий бюджетлар даромадларининг шаклланиш

манбалари қуйидагилардан иборат (2-расмга қаранг).

2-расм. Қорақалпоғистон Республикаси бюджетининг, вилоятлар ва

Тошкент шаҳар маҳаллий бюджетларининг даромадлари [5].

Республикамизда маҳаллий бюджетларнинг молиявий мустақиллик

даражасини ошириш, Давлат бюджетида маҳаллий бюджетларнинг улушини

ошириш мақсадида қатор умумдавлат солиқлари ва бошқа тўловлар тўлиғича

Қорақалпоғистон Республикаси, вилоятлар ва Тошкент шаҳар бюджетига

ўтказилиб келинмоқда. 2016 молия йилида йил учун қуйидаги солиқлар ва

йиғимлар маҳаллий бюджетларда қолдирилиши белгиланди. Жумладан, сув

ресурсларидан фойдаланганлик учун солиқ, алоҳида турдаги тадбиркорлик

фаолияти (автотранспорт воситалари вақтинча сақлаш, болалар ўйин

автоматлари) билан шуғулланувчи юридик шахслар ва якка тартибдаги

тадбиркорлар учун қатъий белгиланган солиқ, чакана савдо, маиший хизмат,

маҳаллий давлат ҳокимиятининг қарори билан ўтириш жойларини ташкил

Ма

ҳа

лли

й

бю

дж

ет

ла

р

да

ро

м

ад

м

ан

ба

лари

белгиланган нормативларга мувофиқ умумдавлат солиқлари

маҳаллий солиқлар ва бошқа мажбурий тўловлар

юридик ва жисмоний шахслардан, шунингдек чет давлатлардан

тушган қайтарилмайдиган пул тушумлари

бозорлардан тушадиган даромадлар

бошқа даромадлар

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

5

www.iqtisodiyot.uz

этмасдан туриб уй шароитида нон ва нон маҳсулотлари, доналаб овқатларни

ишлаб чиқариш ва етказиб бериш фаолияти, автотранспорт воситаси орқли

юкларни ташиш хизмати билан шуғулланувчи якка тартибдаги тадбиркорлар

учун қатъий белгиланган солиқ, Ўзбекистонда ишлаб чиқарилган пиво ва

ўсимлик ёғи учун акциз солиғи, чакана савдо тизимида сотиладиган олтиндан

ясалган заргарлик буюмлари учун акциз солиғи, давлат божлари, йиғимлар ва

жарималар [6].

Маҳаллий бюджетларнинг молиявий мустақиллигини ошириш, улар

даромадларини ошириш йўналишида кўрилаётган чора-тадбирлар натижасида

маҳаллий бюджетлар даромадларининг давлат бюджети даромадларидаги

улушига эътибор қаратамиз:

3-расм. Давлат бюджети даромадларида маҳаллий бюджетлар

даромадлари улушининг ўзгариш динамикаси [7].

3-расм маълумотларидан кўринадики, 2010 йилда маҳаллий бюджетлар

даромадлари давлат бюджети даромадларининг 52,3 фоизини ташкил қилган

бўлса, 2015 йил якунларига кўра 55,3 фоизни ташкил қилмоқда ёки 2015 йилда

2010 йилга нисбатан 3,0 фоизли пунктга ўсган.

Бугунги кунда, маҳаллий давлат ҳокимияти зиммасига юклатиладиган

вазифаларни маблағ билан таъминлаш нуқтаи назаридан қарайдиган бўлсак,

мазкур ҳолатни ижобий ҳолат ёки маҳаллий бюджетлар учун етарли деб

бўлмайди.

Мазкур йўналиш бўйича илғор хориж тажрибасига эътибор қаратадиган

бўлсак, Германияда турли даражадаги бюджетлар ўртасида бўлинадиган учта

умумий солиқлар мавжуд бўлиб, уларга даромад солиғи, корпорациялар даромад

солиғи (корпоратив солиқ) ва қўшилган қиймат солиғи киради. Асосий қонунда

белгилаб қўйилганидек, даромад солиғи ва корпоратив солиқ федерал ва

ҳудудий бюджетлар ўртасида тенг тақсимланади.

Федерация ва ҳудудларнинг даромад солиғидаги улуши ҳар бирига 42,5

фоизни ташкил қилади; мазкур солиқнинг 15 фоизи маҳаллий йиғинлар

бюджетларига ўтказилади. Федерация ва ҳудудларнинг корпоратив солиқ улуши

ҳар бирига 50 фоизни ташкил қилади. Турли даражадаги бюджетлар ўртасида

ҚҚСни тақсимлаш нисбатлари федерация ва ҳудудларнинг ўз харажатларини

2010 Й.

2011 Й.

2012 Й.

2013 Й.

2014 Й.

2015 Й.

52,3

57,7

59

58

55,6

55,3

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

6

www.iqtisodiyot.uz

қоплай олишидан келиб чиққан ҳолда амалга оширилади. 2014 йилда федерал

бюджетга 53 фоиз, ҳудудий бюджетларга – 45 фоиз ва маҳаллий йиғинлар

бюджетларига 2 фоиз ҚҚС тушумлари ўтказилган.

Германияда “бир солиқ-бир бюджет” тамойилига таянади. Федерал

бюджетга божхона божлари, аксарият акциз солиқлари (энергия, тамаки ва

бошқалар), ижтимоий суғурта ва бошқа солиқлар, ўлка бюджетларига мулк ва

мерос солиқлари, аксарият тижорат операциялари солиқлари (хусусан, ер

участкаси сотиб олганда тўланадиган солиқ) ва бир қатор ҳажми жиҳатидан

унчалик катта бўлмаган солиқ тушумлари, маҳаллий бюджетларга

ҳунармандчилик

1

ва ер солиқлари, истеъмол товарларига маҳаллий солиқлар ва

бошқа тушумлар келиб тушади. Ҳунармандчилик солиғидан федерал ва ҳудуд

бюджетларига ажратмалар ажратилади.

Германияда солиқ қонунчилигига мувофиқ жисмоний шахслардан

олинадиган даромад солиғини бюджетга ўтказишда яшаш жойи ҳисобга

олиниши алоҳида аҳамият касб этади. Корпоратив солиқ корпорация штаб-

квартираси жойлашган ҳудудда йиғилади ва корпорациялар амалда фаолият

олиб бораётган ҳудудлар бўйича тақсимланади. ҚҚСни тақсимлаш нисбатан

мураккаброқ. Суст ривожланаётган ҳудудларда даромад, корпорация ва ер

солиғи бўйича тушумлар мамлакат бўйича ўртачадан паст бўлган ҳолларда,

ушбу ҳудудлар бюджетига 25 фоизгача ҚҚС тушумлари йўналтирилади.

ҚҚСнинг қолган 75 фоизи ҳудудлар аҳолиси сонига мутаносиб равишда

тақсимланади. Шундай қилиб, ҚҚСнинг ҳудудлар бўйича тақсимланиши

уларнинг бюджет билан таъминланганлик даражасини оширишга хизмат қилади.

Маблағларни қайта тақсимлашдаги асосий тамойил барча ҳудудларда

бюджет даромадларининг жон бошига тўғри келадиган эҳтиёжлари бир

хиллигидан келиб чиқади.

Фикримизча, республикамизда давлат бюджети даромадлари барқарорлиги,

турли даражадаги бюджет даромадлари мутаносиблигини таъминлаш мақсадида

марказий ва маҳаллий давлат ҳокимиятларининг молия-бюджет, бюджет-солиқ

соҳаларида ваколатларини аниқ белгилаб олиш, маҳаллий давлат ҳокимиятига

нисбатан рағбатлантириш механизмини ишлаб чиқиш объектив зарурат

ҳисобланади. Шунингдек, умумдавлат солиқларини бюджет тизими бўғинлари

ўртасида тақсимлашда илғор хориж тажрибасидан фойдаланиш мақсадга

мувофиқ бўлади.

Фойдаланилган адабиётлар рўйхати

1.

Каримов И.А. Бош мақсадимиз – иқтисодиётимизда олиб бораётган

ислоҳотларни ва таркибий ўзгаришларни кескин чуқурлаштириш, хусусий

мулкчилик, кичик бизнес ва тадбиркорликка кенг йўл очиб бериш. – Тошкент.:

Ўзбекистон, 2016. – Б. 29-31.

2.

Fiscal decentralization: theory as reform. James Edwin Kee, Professor of Public

Policy and Public Administration, The George Washington University.

1

Мазкур солиқ саноат, савдо ва бошқа турдаги фаолият билан шуғулланувчи юридик ва жисмоний шахслардан

ундирилади. Солиқ солинадиган база фойда ҳисобланади.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-августь, 2016 йил

7

www.iqtisodiyot.uz

https://www.whitehouse.gov/sites/default/files/omb/budget/fy2015/assets/bud

4.

Allocating Tax Revenue to Sub-Central Government Levels: Lessons from

Germany and Poland. Institute of Economic Research Working Papers No. 17/2015.

http://www.badania-gospodarcze.pl/images/Working_Papers

5.

Ўзбекистон Республикасининг Бюджет Кодекси 52-моддаси.

Ўзбекистон

Республикаси қонун ҳужжатлари тўплами, 2013 й., 52-I-сон; 2014 й., 36-сон, 452-

модда; 2015 й., 52-сон, 645-модда.

6.

Ўзбекистон

Республикаси

Президентининг

“Ўзбекистон

Республикасининг 2016 йилги асосий макроиқтисодий кўрсаткичлари прогнози

ва давлат бюджети параметрлари тўғрисида” Қароридан кўчирманинг 12-банди.

Ўзбекистон Республикаси қонун ҳужжатлари тўплами, 2015 й., 52-сон, 646-

модда.

http://www.lex.uz/pages/getpage.aspx?lact_id=2849450

7.