Иқтисодиёт ва таълим / 2020 № 1

119

молиялаштириш имконига эга ҳудудларга

тўлалигича мустақиллиқ бериш, яни юқори

бюджетдан ҳар қандай трансферт ва ажрат-

малар ажратиш амалиётини бекор қилиш, ҳу-

дудлар амалга ошириши керак бўлган маж-

буриятларни қаътий белгилаш, Республика

бюджетига тегишли қисмини қаътий ажра-

тиш, ҳудудлар мажбуриятларини тўлалигича

ўзига юклаш.

6.

Бюджет ташкилотлари томонидан

бюджет ва смета-штат интизомларини бузи-

лишига йўл қўймаслик. Шунингдек, биринчи

даражали тўловларни (иш ҳақи ва унга тенг-

лаштирилган тўловлар, ижтимоий нафақалар

ва стипендиялар) ўз вақтида молиялашти-

рилишини таъминлаш.

7.

Маҳаллий бюджетлар ижроси усти-

дан депутатлик ва жамоат назоратини кучай-

тириш ва Молия, солиқ ва давлат молиявий

назорат органларининг ҳудудий бошқарма-

ларининг раҳбарларига тегишли тартибда

маҳаллий бюджетлар маблағларидан сама-

рали фойдаланиш юзасидан жавобгарлик

чораларини қатъий белгилаш. Шунингдек,

келтирилган таҳлиллар асосида шуни қў-

шимча қилишимиз лозимки, Молия орган-

лари раҳбарларининг фақатгина маҳаллий

бюджет даромадлари параметрлари эмас,

балки режалаштирилган харажатларнинг са-

марали ижроси юзасидан ҳам тегишли рағ-

батлантириш ва жавобгарлик нормаларини

белгилаш керак. Бу ҳам ўз навбатида молия

ҳамда солиқ идоралари органлари ходимла-

рининг ўз вазифасига бўлган маъсулиятини

ҳамда шахсий жавобгарлигини орттиришга

хизмат қилади.

8.

Бюджет муассасаларида маҳаллий

бюджет маблағларидан фойдаланиш самара-

дорлиги ва натижадорлиги устидан ички

аудитни шакллантирилиши, харажатлари-

нинг режали кўрсаткичларга мувофиқлиги

устидан хар бир ташкилот кесимида ички

назоратга олиниши лозим.

9.

Маҳаллий бюджетларни шаклланти-

риш ва ижро этиш соҳасида ижро этувчи

бошқарув органлари раҳбарларининг аҳоли

ва халқ депутатлари Кенгашлари олдидаги

ҳисобдорлигини ва жавобгарлигини оши-

риш.

Ўйлаймизки, юқорида қайд этилган ху-

лосалар, илмий таклиф ва амалий тавсиялар-

дан маҳаллий бюджетларнинг ижросида мақ-

садли ва тизимли фойдаланилса, маҳаллий

бюджет маблағларининг самарадорлиги ва

натижадорлиги ошиши таъминланади.

Манба ва адабиётлар рўйхати:

1.

Мирзиёев Ш.М. Танқидий таҳлил, қатъий тартиб-интизом ва шахсий жавобгарлик – ҳар бир раҳбар

фаолиятининг кундалик қоидаси бўлиши керак. Мамлакатимизни 2016 йилда ижтимоий-иқтисодий

ривожлантиришнинг асосий якунлари ва 2017 йилга мўлжалланган иқтисодий дастурнинг энг муҳим устувор

йўналишларига бағишланган Вазирлар Маҳкамасининг кенгайтирилган мажлисидаги маъруза, 2017 йил 14 январь. –

Тошкент: Ўзбекистон, 2017. – 104б.

2.

Қосимова Г.А. Маҳаллий бюджетларни тузиш ва ижросини таъминлаш. Ўқув қўлланма. Тошкент. Молия.

2007. 17 б.

3.

Қосимова Г.А. Маҳаллий бюджетларни тузиш ва ижросини таъминлаш. Ўқув қўлланма. Тошкент. Молия.

2007. 26 б.

4.

Мирзиёев Ш.М. Танқидий таҳлил, қатъий тартиб-интизом ва шахсий жавобгарлик – ҳар бир раҳбар

фаолиятининг кундалик қоидаси бўлиши керак. Мамлакатимизни 2016 йилда ижтимоий-иқтисодий

ривожлантиришнинг асосий якунлари ва 2017 йилга мўлжалланган иқтисодий дастурнинг энг муҳим устувор

йўналишларига бағишланган Вазирлар Маҳкамасининг кенгайтирилган мажлисидаги маъруза, 2017 йил 14 январь. –

Тошкент: Ўзбекистон, 2017. – 104б.

5.

Маликов Т. С., Ваҳобов Д.Р. Молия: чизмаларда. Ўқув қўлланма. – Т.: “Iqtisod-Moliya”, 2010. –660 бет, 399-бет.

ИҚТИСОДИЙ ҚАРАШЛАР ТАРАҚҚИЁТИ ПАРАДИГМАСИДА МОЛИЯВИЙ

НАТИЖАЛАР ТАЛҚИНИ

Мусахонзода Икромжон Собирхон ўғли -

ТДИУ мустақил изланувчиси

Аннотация:

Ушбу мақолада “Молиявий натижа” категориясининг хусусиятлари ёритилган. Молиявий

натижаларга оид қарашлар илмий абстракциялаш йўли билан тизимлаштирилган. Бухгалтерия ҳисоби тараққиёт

парадигмасида молиявий натижаларнинг ифодаланиши тавсифланган. Молиявий натижаларни аниқлаш

позициясида диграфик ҳисоб назариялари тизимлаштирилган.

Калит сўзлар:

фаолият натижавийлиги, соф молиявий натижа, қўшимча қиймат, иккиёқлама ёзув, иш ҳақи,

камерал ҳисоб парадигмаси, самарадорликнинг ўзгариши, молиявий салоҳиятининг бош детерминанти.

МОЛИЯ

Иқтисодиёт ва таълим / 2020 № 1

120

Аннотация:

В данной статье описываются характеристики категории «Финансовые показатели». Взгляды

на финансовые результаты систематизируется методом научными абстракциями. Описывается финансовые

результаты в парадигмеразвития бухгалтерского учета. Систематизируется определения финансовых

результатов в позиции теории диграфического учета.

Ключевые слова:

эффективность бизнеса, чистый финансовый результат, добавленная стоимость, двойная

запись, заработная плата, парадигма камерного учета, изменение эффективности, ключевой фактор,

определяющий финансовые возможности.

Annotation:

This article describes the characteristics of the “Financial Results” category. Views on financial results are

systematized by the method of scientific abstractions. The financial results in the accounting development paradigm have been

described. The definition of financial results is systematized in the position of the theory of digraph accounting.

Key words:

business efficiency, net financial result, added value, double entry, salary, chamber accounting paradigm,

change in efficiency, a key factor that determines financial opportunities.

Кириш.

Ҳар қандай тижорат асосида

фаолият юритувчи хўжалик субъектлари

фаолиятининг бош мақсади фойда олиш ҳи-

собланиб, фойдани максималлаштириш стра-

тегик контексда молиявий менежмент тизи-

мининг бош миссияси ҳисобланади. Хўжалик

юритувчи субъектларда молиявий натижа-

лар самарадорлигини ифодаловчи фойдани

максималлаштириш прировардида рентабел-

ликнинг юқори даражасини таъминлаш

унинг моддий негизини ташкил қилувчи мо-

лиявий натижаларни шаклланиши ва тақ-

симланиш тизимини самарали бошқаришга

боғлиқдир.

Замонавий шароитларда иқтисодиёт-

нинг реал секторида фаолият юритувчи хў-

жалик субъектлари бизнес муваффақияти-

нинг бош омили компания бозор қийматини

максималлаштириш ҳисобланади. Компания

бозор қийматини максималлаштириш кўп

омилли феномен ҳисобланиб, ушбу омиллар

қаторида молиявий натижаларни шакллан-

тириш ва тақсимланиш тизимини оптимал-

лаштириш бош ва ҳал қилувчи аҳамият касб

этади. Компания бозор қийматини максимал-

лаштиришнинг кўпомилли феноменини таш-

кил қилувчи омилларнинг кенг арсенали

мавжуд бўлиб, молиявий менежментнинг

объекти нуқтаи-назардан ушбу омилларнинг

ўзига хос хусусиятлари контекстида қуйида-

гича гуруҳлаш мумкин:

- капиталларни оптимал таркибини

шакллантириш;

- капиталларни активларга оптимал

инвестициялаш натижасида корхонанинг му-

возанатлашган риқожланиши учун шарт-

шароит яратиш;

- молиявий–хўжалик фаолиятига хос

пул оқимларини самарали бошқариш орқали

молиявий барқарорликнинг мувозанатлаш-

ган кўрсаткини таъминлаш;

- актив молиявий-хўжалик фаолияти

натижасида шаклланадиган молиявий нати-

жаларни самарали тақсимлаш натижасида

соф молиявий натижани оптимал шакллан-

тириш.

Замонавий молиявий менежмент бўйи-

ча юқорида тилга олинган умумлашган омил-

лар ва уларни молиявий хизмат тизимининг

компания бошқарувидаги бош миссияни

амалга оширишдаги роли ва аҳамияти бў-

йича иқтисодчи олимларнинг илмий ёнда-

шувлари турличадир. Ушбу ёндашувлар

иқтисодий тараққиётнинг у ёки бу босқичи-

даги компанияни барқарор ривожланишига

таъсир этувчи ички ва ташқи омиллар таъ-

сирида ўзгариб туради.

Адабиётлар шарҳи.

Хўжалик юритувчи

субъектлар фаолиятининг натижавийлиги ва

самарадорлиги кенг жамоатчилик, айниқча

иқтисодчилар гуруҳининг қизиқиш ҳамда

эътиборида бўлган. Соф молиявий натижани

аниқлаш, мураккаб жараён бўлиб, иқтисодий

фанда турли муқобил усуллар ва баҳолаш

қоидалари амал қилади. Иқтисодчилар

П.Валтон, А.Халлер ва Б.Раффорнерлар, фой-

да-баҳолаш қоидаларига боғлиқ бўлган наза-

рий тушунчадир - деб таъриф беришган[12].

Иқтисодчилар Т.Коупленд, Т.Коллер,

Д.Муринларнинг фикрича, яратилаётган қў-

шимча қийматни юксалтиришга йўналтирил-

ган бизнес самарадорлигини бошқариш сиё-

сати таҳлили, аввало асосий фаолият самара-

дорлиги устидан адекват назорат тизимини

ўрнатилишини, инвестицион фаолиятни

юксалтириш имкониятларини ва корпорация

кенгайтирилган ишлаб чиқариш фаолиятини

молиялаштиришнинг оптимал тизимини

шакллантиришни қамраб олиниши лозим[4].

Иқтисодчиларнинг ушбу фикри таҳлилнинг

қамраб олиш спектри тўғрисида юритилаёт-

ган бўлиб, бизнес қийматини максималлаш-

тиришнинг 3 асосий жиҳатларига эътиборни

қаратганлар. Хусусан, бунда асосий фаолият

самарадорлиги устидан адекват назорат ти-

зимининг асосий объекти молиявий натижа-

лар ва уларнинг самарали тақсимланиши во-

ситасида соф молиявий натижани юксалти-

МОЛИЯ

Иқтисодиёт ва таълим / 2020 № 1

121

риш имкониятларини қидириб топиш назар-

да тутилмоқда. Фикримизча, рентабелликни

юксалтиришни ўзида мужассамлаштирувчи

ушбу стратегия замонавий бизнесда интен-

сив ривожланишнинг устувор йўналиши

ҳисобланади. Лекин, бизнес бозор қийматини

максималлаштириш нафақат молиявий нати-

жаларни бошқариш самарадорлигининг кўр-

саткичи ҳисобланган рентабелликни юксал-

тиришга йўналтирилиши зарур, балки, ишби-

лармон фаолликни ошириш имкониятлари

билан уйғунлашган стратегия замонавий

компаниялар бизнес муваффақиятининг бош

омили ҳисобланмоқда. Буни, ривожланган

мамлакатларда фаолият юритувчи компа-

ниялар бизнес стратегияси амалиётида кенг

қўлланилаётган рентабелликни ҳисоблаш-

нинг кўп омилли Dupont интеграл моделидан

кўришимиз мумкин[13].

Замонавий молиявий менежментда

“Молиявий натижа”, “Молиявий барқарор-

лик”, “Молиявий ҳолат” каби турли тушунча-

ларни учратишимиз мумкин. Ушбу тушунча-

лар, молиявий таҳлил кўрсаткичларининг

кенг арсеналини маълум хусусиятлари бўйи-

ча гуруҳлашда ҳам таянч ҳисобланади. Шу-

нинг учун аввало “Молиявий натижа” тушун-

часининг мазмун ва моҳияти, унинг этимо-

логик хусусиятини асослашга ҳаракат қила-

миз. Натижа (лотин тилидан

resultatus

- ифо-

далаш, акс эттириш) тушунчаси - пировард

якун, оқибат, қандайдир тугалланган фао-

лият, мавжудлик, ниманингдир ривожлани-

ши каби тушунчаларни англатиши эътироф

этилади[6]. В.И Дальнинг эътироф этишича,

натижа (французча -

Le résultat)

– ниманинг-

дир оқибати, пировард хулоса, иш якуни де-

ган тушунчаларни англатиши эътироф эти-

лади[2].

Юқоридаги аргументлардан кўриши-

миз мумкинки, натижанинг этимологик тал-

қини полисемантик тавсифга эга. Лекин, уму-

мийликка эга тушунчаларни ҳам англатади.

Хусусан, маълум харакат, жараён оқибати,

якуний маҳсули сифатида эътироф этиш

мумкин. Натижа ўрнатилган мақсаднинг са-

марасини ифодаловчи моддий-буюмлашган,

молиявий ва ижтимоий-сиёсий тавсифдаги

якуний маҳсул ҳисобланади.

Молиявий натижалар корхоналар фао-

лиятининг кўп томонлама таҳлил қилиш

учун фойдаланиладиган кўрсаткичлар тизи-

мида марказий ўринни эгаллайди. Молиявий

натижалар вақтнинг маълум моменти мобай-

нида корхоналар фаолиятининг якуний маҳ-

сулини ифодалайди. Фойда - бизнес муваффа-

қиятининг соф молиявий натижасини ифода-

ласа, зарар - негатив молиявий натижа сифа-

тида бизнесдаги муввафақиятсизликнинг

мутлақ кўрсаткични ифодалайди.

Шунинг учун ҳам тарихий реторспекти-

вада шаклланган илмий-иқтисодий адабиёт-

да “Молиявий натижалар” тушунчасига нис-

батан кўплаб аниқликлар киритилган.

Олиб борилган тадқиқотлар тасдиқла-

моқдаки, молиявий натижаларни шакллани-

ши ва уларнинг молиявий-хўжалик фаолия-

тини комплекс баҳолашга (капитал қиймати,

инвестицион жалб қилувчанлик ва ҳ.) нис-

батан иқтисодчи олимларнинг ёндашуви ҳам

турличадир. Молиявий натижаларнинг асо-

сий баҳоловчи кўрсатичлари иқтисодий наза-

рия, математик усулла ва моделларнинг ри-

вожланиши таъсирида ва аввало ахборотлар-

дан фойдаланувчилар манфаатлари ва мақ-

садларининг ўзгариб-ўсиб бориши натижаси-

да тараққий этиб борган. Хўжалик юритувчи

субъектлар молиявий-хўжалик фаолияти ва

мулкий ҳолати тўғрисидаги ахборотларнинг

асосий манбаи молиявий ҳисоботлар экан,

иқтисодий назария ва фойдаланувчилар гу-

руҳининг молиявий натижаларни тавсифлов-

чи кўрсаткичларни шаклланишига таъсири-

ни аниқлаш мақсадга мувофиқдир.

Маълумки, бухгалтерия ҳисоби функ-

цияларидан бири хўжалик юритувчи субъ-

ектлар фаолиятига оид ахборотларни шакл-

лантириш ҳисобланади. Иқтисодчи Л.А.Зима-

кованинг таъкидлашича, XIV асрга келиб хў-

жалик фаолиятининг тараққиёти бухгалте-

рия ҳисобининг олдига нафлиликни (нати-

жавийлик) аниқлаш вазифаси қўйила бош-

ланди[3]. Буни ўз даврнинг етук олимлари-

дан бири бўлган Л.Пачоли, савдогарнинг мақ-

сади товарни тасарруф этгани ва сақлаганига

мувофиқ тегишли фойда олиш эканлигини

таъкидлайди[7]. Бу ерда товарнинг харид ва

сотиш қийматлари ўртасидаги фарқ молия-

вий натижа тўғрисида гап кетаётганлиги

шак-шубҳасиздир. Демак, хўжалик фаолияти-

дан манфаатдорликни ифодаловчи реал са-

марадорликни аниқлаш бухгалтерия ҳисоби

тараққиётининг дастлабки даврлариданоқ

объектив заруриятга айланган.

Тадқиқот методологияси.

Тадқиқот

ишини бажаришда кузатиш, маълумотларни

тўплаш, умумлаштириш, гуруҳлаш, таққос-

лаш, назарий ва амалий ҳамда меъёрий-

ҳуқуқий ҳужжатларни ўрганиш асосида мо-

лиявий натижалар категориясининг хусу-

МОЛИЯ

Иқтисодиёт ва таълим / 2020 № 1

122

сиятларини ёритиш, бухгалтерия ҳисоби та-

раққиёт парадигмасида молиявий натижа-

ларнинг ифодаланишини тавсифлашга қара-

тилган хулоса ва таклифлар шакллантирил-

ган.

Таҳлил ва натижалар муҳокамаси.

Маълумки, ҳисоб ҳақидаги қарашларининг

ривожланишида бир қатор парадигмалар

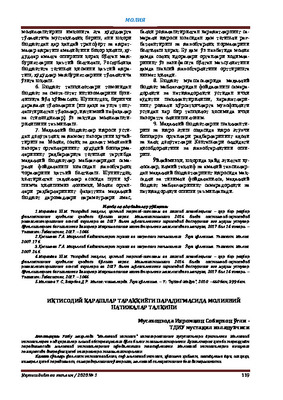

ажратилади. Буни 1-расм орқали кўришимиз

мумкин.

1-расм. Бухгалтерия ҳисоби тараққиёт парадигмасида молиявий

натижаларнинг ифодаланиши

Манба:

Олиб борилган тадқиқотлар асосида

муаллиф ишланмаси.

Бухгалтерия ҳисоби тараққиётининг

дастлабки давридаги униграфик парадигма-

да иккиёқлама ёзувдан фойдаланилмаган

бўлиб, натижавий ва капитал ҳисоби амал

қилмаган. Бундай ҳисоб тизими шароитида

асосан инветаризация муҳим ҳисобланган

бўлиб, молиявий натижа фақатгина инвента-

ризацияни ўтказгандан сўнг ҳисобланган-

лиги таъкидланади. Молиявий натижаларни

хўжалик фаолияти бўйича даромадлар ва

харажатлар ўртасидаги тафовутни аниқлаш

орқали ҳисоблаш илк бор қўлланилган[9].

Демак, молиявий натижаларни аниқ-

лашнинг илк услубиёти ҳам даромад ва хара-

жатларни биргаликда ўлчаш солиштириш

орқали амалга оширилган.

Ҳисобнинг диграфик ривожланиш пара-

дигмасида молиявий натижаларни аниқлаш

услубиётини ривожлантиришга эҳтиёж куча-

йиб борган. М.И.Кутер томонидан олиб

борилган тадқиқотлар тасдиқлайдики, 1392-

1400 йилларда “Фойда ва зарарлар” счети ҳар

йили тизимлаштирилган. Ишлаб топилган

фойда эса капиалга қўшилмаган, балки улар-

ни мулкдорлар ўзларига ажратиб олиш-

ган[5]. Демак, соф молиявий натижа ҳисобла-

нувчи фойданинг рекапитализация жараёни

бундай ҳисоб тизимида инобатга олинмаган.

Қайсики, ушбу жараёнда капиталнинг ўсиши

ва молиявий натижалар ўртасидаги диалек-

тик боғлиқлик ҳисоб тизимида инобатга

олинмаган.

Л.Пачолининг “Арифметика, геометрия

суммаси, нисбатлар ва муносабатлар ҳақи-

даги изланишлар”[14] деб номланувчи кито-

би молиявий натижаларни ҳисоблаш ва аниқ-

лашда муҳим тарихий-услубий манба бўлиб

хизмат қилган. Бунда инвентаризация ўтка-

зиш талаб қилинмасдан, иккиёқлама ёзув

тизимида фойда счетнинг кредити бўйича,

зарар эса дебет бўйича акс эттирилган.

Демак, иккиёқлама ёзувнинг ривожланиши

молиявий натижаларни ҳисоблаш тизими та-

раққиётига таъсир этган. Фойдани савдогар

ихтиёридаги барча товарлар ҳисобига эмас

балки, фақатгина сотилган маҳсулот қийма-

ти ва унинг таннархи ўртасидаги тафовут

ҳисобига аниқлаш услубиёти тизимлашти-

рилган. Алоҳида товарлар партияси учун

счётлар очилган ва улар тўлиқ қайта сотил-

гандан сўнгина ушбу счётлар ёпилган. Тари-

хий манбаларнинг тасдиқлашича, келгуси

давр харажатлари счётининг пайдо бўлиши

XIII асрга бориб тақалади. Д.Фаролфининг

бош китобида жорий харажатларга бўлиб

ўтказиш ҳисобига уй ижараси учун олдиндан

тўланган рента акс эттирилган. Демак, мо-

лиявий натижаларни ҳисоблаш тизимини

такомиллаштиришнинг навбатдаги қадами

вақт мобайнида даромад ва харажат нисбат-

ларини солиштириш ҳисобланган.

Молиявий натижаларни аниқлаш пози-

циясида диграфик ҳисобни икки назарияга

ажратиш мумкин. Буни қуйидаги 2-расм

орқали кўриб ўтамиз.

Мерканталистик назарияга мувофиқ

(XVI–XVII асрлар) молиявий натижа (фойда)

товарларнинг харид нархидан юқори нархи-

да сотиш ҳисобига ташқи савдода шакллана-

ди[1]. Бунда ташқи савдога фаолиятнинг ало-

ҳида тури сифатида қаралади.

Бухгалтерия ҳисоби тараққиёт парадигмаси

Униграфик

Диграфик

Камерал

Натижавий счетлар ва

капитал счетлар мавжуд

бўлмаган

Молиявий натижаларни

аниқлаш услубиётини

ривожлантиришга эҳтиёж

мавжуд бўлган

Камерал ҳисоб парадигмаси

пул даромадлари ва

харажатларини ҳисобига

асосланади

МОЛИЯ

Иқтисодиёт ва таълим / 2020 № 1

123

2-расм. Молиявий натижаларни аниқлаш позициясида диграфик

ҳисоб назариялари

Манба:

Муаллиф томонидан ишлаб чиқилган.

Классик иқтисодий назария асосчилари

А.Смит ва Д. Рикардолар эса соф молиявий

натижанинг (фойда) манбаи ишлаб чиқариш-

да эканлигини илгари суришган. А.Смитнинг

таъкидлашича, бевосита ишлаб чиқарувчи

материалларга қўшаётган қиймат: иш ҳақи ва

тадбиркорга фойда каби қисмларга ажра-

тилади[8]. Бу ерда ишлаб чиқаришга аванс-

ланган капиталнинг ўсиши қўшимча қиймат

шаклида ифодаланиб, меҳнат воситалари

эксплуатацияси ҳисобига иш ҳақи фондига

шакллантирилиши кўзда тутилмоқда.

“Харажат-сотиш” нисбатига асосланган

молиявий натижаларни аниқлаш услубиёти

XVII асрларга бориб тақалади. Ушбу йўналиш-

нинг шаклланиши хўжалик фаолияти нати-

жасидаги соф молиявий натижаларни шакл-

ланишида фаолиятининг асосий туридан

ташқари асосий фаолиятдан бўлмаган фаолят

турларининг кенг спектрини пайдо бўлиши

билан изоҳланади.

Камерал ҳисоб парадигмаси асосан

даромад ва харажатларни ҳисобига асосланиб,

бунда объект асосан касса операциялари

ҳисобланади. Маълумки, молиявий натижа

пул оқимлари асосида аниқланади. Демак,

камерал ҳисоб униграфик ва диграфик пара-

дигмалар билан параллел равишда амал

қилади. Ҳисобнинг камерал парадигмасига

мувофиқ ташкилотлардаги ҳисоби тизими

моҳияти бўйича ўзаро мувофиқликда фойда

ва капитални ҳисоблаш тизимини ўз ичига

олмайди. Оқибатда, молиявий натижа йўк

жойда уни ҳисоблаш ўз мазмунини йўқотади.

XIX асрда ҳисоб фан сифатида ривожла-

ниб, ушбу даврдаги тараққиёт юридик ва

иқтисодий жиҳатдан икки йўналишда куза-

тилди. Биринчи йўналиш асосан италян

бухгалтерия ҳисоби мактабига хос бўлиб

уларнинг фикрича бухгалтерия ҳисобининг

мақсади мулкдор ҳуқуқ ва мажбуриятларини

реагистрация қилиш, капитал ҳаракати

устидан назорат тизимини шакллантириш

ҳисобланади[10]. Демак, ушбу йўналиш ўз

навбатида статистик ҳисоб тизимини ривож-

ланиши учун асос бўлган. Статистик нуқтаи

назардан эса бухгалтерия баланси корхона-

нинг реал мулкий қийматликларини ўзида

мужассамлаштиради. Иқтисодчи, В. Ригер,

солиқ тўлангандан сўнг қолган молиявий

натижа (фойда) инфляцион ва эксплуатаци-

он каби икки асосий компонентдан ташкил

топишини кўрсатиб ўтади. Шунингдек, ҳақи-

қий молиявий натижаларнинг қиймат эквива-

лентидаги жамланмасини фаолият кўрсатиш

тўхтатилганидан сўнггина аниқлаш мумкин-

лигини таъкидлайди. Бунда хўжалик айлан-

маси тўлиқ тўхтатилганидан бухгалтерия

ҳисоби нақд пул маблағларини констатация

қилишини эътироф этиб ўтади[11].

Молиявий натижаларни аниқлаш бора-

сида иқтисодий йўналишдаги бухгалтерия

ҳисоби мактабининг қарашлари муҳимдир.

Чунки, бунда бухгалтерия ҳисобининг асосий

мақсади хўжалик фаолиятини молиявий

натижаларини шакллантириш ҳисобланади.

Ушбу мактаб намоёндаларидан бири бўлган

Француз иқтисодчилари Э.П. Леоте ва А. Гиль-

болар хўжалик операцияларининг қуйидаги

элементар моделларини ишлаб чиқишган:

Сотишдан тушум = Таннарх ±

± Молиявий натижа

Демак, ҳар кандай операция 3 мумкин

бўлган натижага эга бўлиши мумкин: фойда,

зарар ёки нолли натижа. Динамик баланс

ғоясини ривожлантириш ҳиссасини қўшган

Э.Шмаленбах таъкидайдики, молиявий нати-

жа корхонанинг барча фаолият даврига нис-

батан аниқланади ва аксарият ҳолатларда

уни аниқлаш усулларига боғлиқ бўлади.

Молиявий натижаларни аниқлаш позициясида диграфик

ҳисобнинг икки назарияси

Мерканталистлар назарияси

А.Смит ва Д. Рикардо назариялари

Соф молиявий натижа манбаи ташқи савдо

Соф молиявий натижа манбаи ишлаб

чиқариш

МОЛИЯ

Иқтисодиёт ва таълим / 2020 № 1

124

Демак, ушбу фикрдан хулоса чиқаришимиз

мумкинки, молиявий натижалар даврий тав-

сифдаги фаолият натижасини мужассамлаш-

тирса, уни реал аниқлаш ҳисоблаш усулига

ҳам боғлиқдир.

Замонавий

шароитларда

молиявий

натижани ҳисоблашга нисбатан ёндашув

фаол ривожланиб бормоқда. Бу ўз навбатида

ахборот технологияларини ривожланиш, гло-

бал иқтисодий маконда хўжалик ҳаётининг

байналминаллашувини янада кучайиши на-

тижасида ҳисоб тизимидаги ҳалқаро даража-

даги уйғунлашув жараёнлари, фаолиятни

диверсификациялаш жараёнининг авж оли-

ши, фирмалар ташкилий тузилмасининг ўзга-

рувчанлиги, бошқариш стили ва усулларини

ўзгариши, молиявий инжиниринг инстру-

ментлари кенг арсеналидан фойдаланиш

имкониятлари кабилар таъсир этмоқда.

Юқоридаги омиллар контекстида мо-

лиявий натижаларни ҳисоблашнинг кенг

тарқалган қуйидаги вариантларини ажрати-

шимиз мумкин:

- турли баланслар (прогнозли, ликвида-

цион, жамланма ва бошқалар) маълумотлари

асосида;

- ишлаб чиқариш бухгалтерияси маълу-

мотлари асосида (маржинал даромад, ишлаб

чиқариш молиявий натижалари ва бошқа-

лар);

- молиявий натижалар ҳисоби маълу-

мотлари бўйича;

- аналитик вазиятлар бўйича (шартно-

малар, буюртмалар).

Ҳисоб тизими ва молиявий менежмент

томонларидан ҳал қилиниши лозим бўлган

вазифаларга асосланган ҳолда ананавий мо-

лиявий ҳисоб тизимига қўшимча сифатида

назария ва амалиётда ҳисобнинг бир қатор

турлари (бошқарув, молиявий, солиқ, страте-

гик) ажратилмоқда. Ушбу ҳисоб турлари мо-

лиявий натижаларни аниқлашнинг турли

услубларини қўллашга олиб келмоқда.

XXI асрнинг бошларида молиявий нати-

жалар маълум даврга корхона, ташкилот, тар-

моқлар, ҳудудлар, давлатлар фаолиятининг

пировард якуний натижаси деб номланувчи

тушунча кенг тарқалди. Ушбу провард якуний

натижа фаолиятнинг маълум турлари бўйича

олинган пул маблағлари суммаси билан

харажатлар ўртасидаги тафовут сифатида

аниқланади. Корхоналарда эса реализациядан

тушум билан тўлиқ таннарх ўртасидаги тафо-

вут сифатида аниқланади. Иқтисодий мазмун-

даги молиявий натижа юридик мазмундаги

молиявий натижа билан мос келиши шарт

эмасдир. Бундан ташқари корхоналар фаолия-

тида молиявий айланмалар ҳам кузатилиб

улар молиявий натижаларни аниқлашда фик-

сация қилинмайди. АҚШлик машҳур юрист-

лардан бирининг таъкилашича, “пул бўлмаса

- фойда ҳам бўлмайди. Даромад дивидендлар

ҳисоблаш, фойда солиғини тўлашнинг асоси

ҳисобланади”. Шунингдек, молиявий натижа-

ларнинг молиявий-иқтисодий категория си-

фатидаги иқтисодчи олимларнинг ҳам тасав-

вурлари турличадир. Уларнинг айримларини

1-жадвалда кўришимиз мумкин.

1-жадвал

Иқтисодчи олимлар томонидан молиявий натижаларнинг талқини

№

Муаллиф

Мамлакат

Профессия

Аниқлик киритилиши

Манба

1.

Ж.Хикс

Буюк

Британия

Иқтисодчи-

молиячи

Молиявий

натижа

ҳисобот

даврида капиталнинг ўсиши-

дир. Зарар шунга мувофиқ

капиталнинг камайишидир.

Д.Р. Хикс Стоимость и капитал. –

М.: Прогресс, 1993. 487 с.

2.

Й.Шумпетер

Австрия

Иқтисодчи,

сиёсатчи,

социолог

Молиявий натижа фирма ту-

шуми ва харажати ўртасидаги

тафовут.

Шумпетер Й. Теория экономичес-

кого развития (исследование

предпринимательской прибыли,

капитала, кредита, процента и

цикла конъюнктуры). М.: Прог-

ресс, 1982. 455 с.

3.

И. Фишер

АҚШ

Иқтисодчи-

молиячи

Молиявий натижа даромад-

лиликни ўзгариши ҳисобига

ҳисобот давридаги активлар-

ни

баҳолаш

мобайнидаги

ўсишдир.

Fisher I. The nature of capital and

income. New York: Macmillan,

1930. 29. Walton P., Haller A., Raf-

fourner B. International Accounti-

ng. London: Thomson, 2003. 430p.

4.

В.Ригер

Германия

Иқтисодчи

Молиявий натижа – бу бутун

фаолият мобайнида жамлан-

ган маблағлар билан корхона

таъсис этилган вақтдаги маб-

лағлар ўртасидаги тафовутдир.

Соколов

Я.В.,

Соколов

В.Я.

История бухгалтерского учета.

М.: Магистр, 2011. 287 с.

Манба:

Муаллиф томонидан ишлаб чиқилган.

МОЛИЯ

Иқтисодиёт ва таълим / 2020 № 1

125

Жадвалдан кўришимиз мумкинки, мо-

лиявий натижани аниқлашнинг умумий

принципларини мавжудлигига қарамасдан,

унга нисбатан аниқлик киритишда турли по-

лисемантик ёндашувни кўришмиз мумкин.

Инглиз иқтисодчи Жон Хикс томонидан бе-

рилган таърифда молиявий натижа сифатида

фойда ёки зарарга асосий урғу бериб унинг

мулкдорлар хусусий капитали билан тўғри ва

тескари пропорционал ўзгаришининг миқдор

кўрсаткичлари орқали ифодалайди. Шак шуб-

ҳасизки, молиявий натижаларни қиймат жи-

ҳатдан баҳолаш услубиётининг ҳозирги ша-

роитида акциялар қиймати катта аҳамият

касб этиб, соф молиявий натижа сифатида

фойданинг икки асосий функцияси молиявий

бошқарув нуқтаи-назардан долзарб ҳисобла-

нади. Й.Шумпетер молиявий натижаларга уни

аниқлашнинг классик алгоритмига асослан-

ган ҳолда таъриф беради. Бу ерда тушум си-

фатида хўжалик субектлари томонидан оли-

надиган даромад манбалари назарда тутил-

моқда.

Америкалик иқтисодчи И.Фишернинг

фикрича, молиявий натижа даромадлилик

яъни самарадорликнинг ўзгариши билан

активлар қийматини ўзгаришининг қиймат

эквивалентини ўзгариши ўртасидаги боғлиқ-

лик орқали ифодалайди. Самарадорликнинг

асосий кўрсаткичи функцияси шуни англата-

дики, фойда ва рентабеллик бизнес муваф-

фақиятининг асосий мутлақ ва нисбий кўр-

саткичи ҳисобланади. Фирмалар рақобатбар-

дошлиги, молиявий салоҳиятининг бош

детерминанти ҳисобланади. Шунингдек, фой-

да нормаси капитални мезо, макро ва мега

даражадаги ҳаракатланишининг бош омили

ҳисобланади. Турли вертикал ва горизонтал

интеграл тузилмаларга асосланган корпора-

тив бирлашмаларнинг пайдо бўлиши, молия-

вий натижаларни ушбу бирлашма қатнашчи-

лари, хусусан мулкдорлари ўртасида тақсим-

ланиш қоидаларини ишлаб чиқишни тақозо

қила бошлаган.

5. Хулоса ва таклифлар.

Олиб борилган тадқиқотлар натижасида

қуйидаги хулосалар тизимлаштирилди:

Молиявий натижаларнинг замонавий

назарияси “Молиявий натижа” ва “Фойда” ка-

тегорияларининг иқтисодий мазмуни ҳақида-

ги қарашларнинг уйғунлашувини ўзида

мужассамлаштиради.

Юқоридагиларни умумлаштирилган ва

шакллантирилган хулосага таянган ҳолда,

молиявий натижага қуйидагича таърифни

шакллантиришимиз мумкин: Молиявий нати-

жалар - маълум даврга фаолият натижасида

олинган даромад ва харажатларни солишти-

риш ҳамда хусусий капитал ўзгариш миқдо-

рини ифодаловчи қийматнинг пул эквивален-

тидаги абсолют натижасидир.

Юқоридаги таъриф табиий равишда

ҳисоб, молиявий диагностика ва молиявий

бошқариш тизимидаги меъёрий ҳужжатларга

ўзгартириш киритиш лозимлигини тақозо

қилади. Бу ўз навбатида:

- хўжалик юритувчи субъектларда мо-

лиявий натижалар ва хусусан, соф молиявий

натижани реал истиқболли баҳолаш имко-

ниятлари учун шарт шароит яратади;

- хўжалик юритувчи субъектлар молия-

вий ҳолатини аниқ ва реал бозор имконият-

ларига асосланган ҳолда баҳолаш тизимини

шакллантиришда услубий асос бўлиб хизмат

қилади;

- ҳисоб, молиявий диагностика ва мо-

лиявий бошқарувнинг миллий ва ҳалқаро

тажрибалар асосидаги ўзаро уйғунлашган

тараққиётини таъминлайди.

Манба ва адабиётлар:

1.

Булавина Л.Н. Финансовые результаты: бухгалтерский и налоговый учет. М.: Финансы и статистика, 2006.-С.-6. (316 с).

2.

Даль В.И. Толковый словарь Даля.-М.: ФиС, 1998 г.

3.

Зимакова Л.А. Финансовый результат: исторический и методологические аспекты // Журнал “Международный

бухгалтерский учет”, 2015 г.-(3) 345.- С.46-54.

4.

Коупленд Т., Коллер Т., Мурин Д. Столимость компаний: оценка и управление.- 3-е изд. перераб. доп. / пер с англ. яз.-М.: ЗАО

“Олимп бизнес”, 2005.-576 с.

5.

Кутер М.И. Из истории развития двойной бухгалтерии: Баланс счета. Двойная запись и дуальные счета. Баланс

финансовых результатов. Баланс бухгалтерских счетов // Инновационное развитие экономики. 2013. № 2. С. 79. ( С. 75–84.).

6.

Лысов И.А. Понятие, сущность и значение финансовых результатов // Вестник НГИЭИ. – 2015.- № 3(46) – С. 60-64.

7.

Пачоли Л. Трактат о счетах и записях. –М.: Финансы и статистика, 2001.- 368 с.

8.

Смит А. Исследование о природе и причинах богатства народов (отдельные главы). Петрозаводск: Петроком, 1993. -320 с.

9.

Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2003.-С. 22 (496 ).

10.

Соколов Я.В., Соколов В.Я. История бухгалтерского учета. М.: Магистр, 2011.-С. 76.

11.

Соколов Я.В. Три парадигмы двойной бухгалтерии // Бухгалтерский учет. 2005. № 15. С. 49–53

12.

Walton P., Haller A., Raffourner B. International Accounting. London: Thomson, 2003.-pp.10. (430 страница).

13.

http://allfi.biz/financialmanagement/FinancialStatementsAnalysys/model-dupont.php.

14.

Ушбу китобнинг италянча номи “La somma dell'aritmetica, della geometria, della teoria delle proporzioni e delle relazioni” ёки

рус тилидаги номи “Сумма арифметики, геометрии, учения о пропорциях и отношениях» деб номланади.

МОЛИЯ