Иқтисодиёт ва таълим / 2020 №

4

78

ЎЗБЕКИСТОНДА РАҚАМЛИ БАНКНИ РИВОЖЛАНТИРИШ ЙЎЛЛАРИ

Умарова Малика Бахтияровна -

ТДИУ ҳузуридаги “Ўзбекистон иқтисодиётини

ривожлантиришнинг илмий асослари ва муаммолари”

ИТМ, таянч докторант

Мўминова Маъсуда Бахтияровна -

Тошкент давлат иқтисодиёт

университети, I-босқич докторанти

Аннотация

:

Мақолада Ўзбекистонда банкларни трансформациялаш жараёнида рақамли хизматларни

янада ривожлантириш, банк хизматлари оммабоплигини ошириш ва рақамли банкингни жорий этишнинг афзал

жиҳатлари ёритиб ўтилган.

Калит сўзлар:

банк инфратузилмаси, рақамли банкинг, хизматлар, тўлов тизими, банк ходимлари,

омниканал банкинг, тижорат банклари.

Аннотация:

В статье освещаются преимущества дальнейшего развития цифровых услуг в процессе

банковской трансформации в Узбекистане, повышения доступности банковских услуг и внедрения цифрового

банкинга.

Ключевые слова:

банковская инфраструктура, цифровой банкинг, услуги, платежные системы, банковский

персонал, финансово-банковские услуги, коммерческие банки.

Abstract:

The article highlights the benefits of further developing digital services in the process of bank transformation

in Uzbekistan, increasing the popularity of banking services and the introduction of digital banking.

Keywords:

banking infrastructure, digital banking, services, payment systems, bank staff, omnancially banking,

commercial banks.

Ўзбекистонда банк инфратузилмасини

ривожлантиришда банк хизматлари омма-

боплигини ошириш, тўлов тизимида рақо-

батни ривожлантириш, шунингдек, янги

замонавий тўлов тизими воситалари билан

таъминлашга катта эътибор қаратилмоқда.

Бугунги кунда хориж мамлакатларда

банк инфратузилмасининг ривожланиш да-

ражаси йилдан-йилга ортиб, анъанавий кў-

ринишдаги банклар ўрнини рақамли банк-

лар, шунингдек, бир турдаги банк хизматла-

ри ўрнини масофадан бошқарилувчи хиз-

матлар ва рақамли банк хизматлари эгалла-

моқда. Рақамли банклар анъанавий банклар-

ни конфиденциаллик, ҳавфсизлик, муаммо-

ларни ечиш ва тўловларни амалга ошириш-

нинг реал вақт режимида кечиши каби асо-

сий мезонлар бўйича ҳам орқада қолдирди.

“Рақамли банк” тизими жараёнларнинг юқо-

ри даражада автоматлашуви, хизматларнинг

веб-сайтларга асосланиши, институтлараро

банк маҳсулотларини етказиб беришни таъ-

минловчи дастурий интерфейс иловалари-

нинг (API) фойдаланилиши, мижозларга мо-

лиявий ахборотга компьютер, мобил теле-

фон ва банкоматлар орқали боғланиш им-

кониятининг мавжудлиги кабиларга аcосла-

нади.

О.Ф. Алиқориев “банк хизмати-мижоз-

ларга тақдим этиладиган банк операцияла-

рининг оптимал бажарилишига кўмакла-

шувчи банк фаолиятининг кўриниши” деб

таъкидлайди [1]. Ф.И.Мирзаев эса, “банк хиз-

матлари банкларининг даромадлари ўсиши

ҳамда хусусий ва корпоратив банклар, шу-

нингдек, иқтисодиёт эҳтиёжини қондириш-

га мўлжалланган банк тадбиркорлигининг

анъанавий соҳаси ҳисобланади” деган фикр-

да [2].

Долгушина А.Я. ва Полтораднева Н.Л.

ўтказган тадқиқотлар банк хизмати рақамли

моделининг асосий хусусиятларини очиб

беришга имкон беради. Унга кўра айтилган

рақамли моделда пул массаси айланишининг

устувор шакли сифатида нақдсиз пул айла-

ниши келтирилади[3]. Рақамли моделда

банк хизматлари жараёни хавфсизлигини

таъминлашнинг замонавий шаклларига

банк хизматларига масофадан боғланадиган

қурилмалар фойдаланувчиларини аутенти-

фикациялашнинг статик ва динамик метод-

ларини киритиш мумкин.

Бугунги кунда мамлакатимизда банк

тизимидаги мавжуд ислоҳотлар натижасида

кескин ва самарали ўзгаришлар амалга оши-

рилмоқда. Бироқ юқоридаги таҳлилларимиз-

нинг исботи сифатида ҳали хануз тижорат

банклар орасида инновацион янгиликларни

кенг қамровли жалб қилиб улгурмаган банк-

ларимиз мавжуддир. Шиддатли иқтисодий

БАНК ИШИ

Иқтисодиёт ва таълим / 2020 №

4

79

ўзгаришлар даврида ҳар соҳада бўлганидек

банк тизимида ҳам янгича ёндашувлар

мижозлар талабига айланмоқда.

FIS халқаро компанияси маълумотла-

рига кўра мижозларнинг умумий қониқиш

даражаси бўйича Англиядаги рақамли банк-

лар анъанавий банклардан ўзиб кетган. Бри-

танияликлар иштирокида ўтказилган сўров-

нома натижаларига кўра “рақамли банклар”

мижозларининг 76 % ўз молиявий муассаса-

сидан “жуда мамнун” эканликларини қайд

этган бўлсалар, дунёнинг Топ-50 рейтингига

кирувчи банк мижозларида эса ушбу кўрсат-

кич 69 %ни ташкил этган.

2019 йилда Жаҳон банки молиявий

инклюзивлик бўйича ўзининг “The Little Data

Book on Financial Inclusion” 2018 таҳлилини

чоп этди.

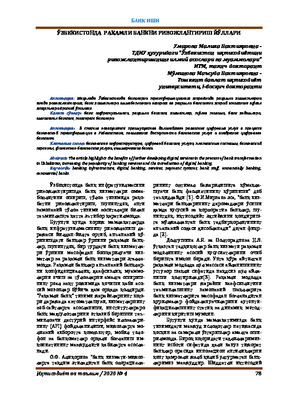

1-расм. Ривожланган мамлакатларда рақамли тўловлардан фойдаланувчилар*

*The Little Data Book on Financial Inclusion 2018 маълумотларидан фойдаланилган ҳолда муаллиф ишланмаси.

Таҳлилга кўра аҳоли орасида рақамли

тўловлардан фойдаланувчилар Буюк Брита-

ния, Германия, Японияда 95,5 фоизни, Ита-

лия, Жанубий Кореяда мамлакатларида 89

фоиз ташкил этмоқда. Онлайн харидлани

амалга ошириш кесимида Германияда 97,8

фоизни, Буюк Британияда 89 фоизни ташкил

этмоқда.

Рақамли банк хизматларидан фойдала-

ниш Япония, Буюк Британия, Корея, Герма-

нияда анъанавий тарздаги банк хизматига

айланиб бўлган бўлса, Россия, Хитой, Ҳин-

дистон, Белорусияда “рақамли банк”дан фой-

даланувчилар сони бошқа хизмат турларига

нисбатан юқори. Бу эса банкларга бориб

мурожаат қилиш, ҳужжатларни тўлдириш ва

ортиқча вақтни сарфлагандан кўра исталган

ердан керакли банк хизматларидан арзон,

қуллай ва сифатли тарзда фойдаланишни

афзал эканлигини кўрсатмоқда.

2-расм. МДХ мамлакатларида рақамли тўловлардан фойдаланувчилар*

*The Little Data Book on Financial Inclusion 2018 маълумотларидан фойдаланилган ҳолда муаллиф ишланмаси.

БАНК ИШИ

Иқтисодиёт ва таълим / 2020 №

4

80

Ушбу кўрсаткичлар МДХ мамлакатла-

рида қуйидагича бўлиб, Рақамли тўловлар

Белорусь Республикаси 78, Россия 70,5, Қозо-

ғистон 59,9, Ўзбекистон Республикасида 34,2

фоизни ташкил этган. Харид ёки онлайн

тўловларни амалга ошириш кесимида Бело-

руссияда 45,7, Россияда 39,6 фоизни ташкил

этган. Юқорида таҳлил қилинган мамлакат-

ларда банк инфратузилмасининг ривожла-

ниши юқори даражада технологиялар билан

таъминланганлиги, турли хил кўринишдаги

хизмат турларига эгалиги ва инновацион

хизмат турларини қамраб олганлиги билан

ажралиб туради.

“Innovation in Retail Banking” ҳисоботи-

да 2018 йил банклар, истеъмолчи талабла-

рига жавоб бериш учун “Cloud technologies”

каби булутли технологиялардан, илғор таҳ-

лиллар ва янги тарқатиш альтернативлари-

дан фойдаланган ҳолда, рақамлаш ва инно-

вацион ташаббусларнинг кўпайтиришига

алоҳида аҳамият беришлари керак[4].

Ахборот технологиялар Европа корпо-

рацияси тадқиқотига кўра, ушбу ташаббус-

ларнинг барчасида учта нарса мавжуд:

-

харидорга йўналтирилган позиция;

-

хақиқий вақтда ақлли маълумотлар-

нинг (Intelligent data integration) интеграция-

си;

-

очиқ платформа пойдевори.

Ушбу ўзгаришлардан баъзилари ҳам-

корликни ривожлантиришни ёки ташқи

ташкилотлар билан ҳамкорликни кенгайти-

ришни, банкларда эскириб қолган техноло-

гияларни модернизация қилиш ва ташкилот

тузилмаларини қайта кўриб чиқиш талаб

этилади.

Аҳолининг хизмат турларига бўлган

талабини ошиши ва мамлакатда “рақамли

банк”ни ривожлантириш янги хизмат тур-

ларини банк тизимига жорий этишни талаб

қилмоқда.

Мамлакатда рақамли иқтисодиётни

ривожлантиришда рақамли банкларни ри-

вожланиши муҳим аҳамият касб этади, таҳ-

лиллардан шуни кўриш мумкинки, мамлака-

тимизда банк инфратузилмасини ривожлан-

тириш, “рақамли банк”ни ташкил этишда

биринчидан норматив-ҳуқуқий ҳужжатлар-

ни қабул қилиш, иккинчидан “digital” тизими

остида ишловчи қурилмалар билан таъмин-

лаш лозим.

Бугунги кунда давлат банкларига нис-

батан ҳусусий банклар ўз хизматларини ра-

қамли технологиялар, мобиль иловалар ор-

қали таклиф этишни йўлга қўйиб, рақамли

банкга ўтишда "очиқ кодли платформа-

лар"нинг (API) ривожланиши, шунингдек

мижозлар билан ишлашда улар тўғрисидаги

барча маълумотларга эга бўлишда CRM ти-

зимларини жорий этиш, анъанавий банк ти-

зимидан очиқ банк тизимига ўтиш, хизмат-

ларни рақамлаштириш босқичма-босқич

амалга ошириб келинмоқда.

Ўзбекистон банк тизимига омниканал-

ли бакнингни жорий этишда ягона маълу-

мотномалар (MDM) билан биргаликда амал-

га ошириш лозим. Бироқ, техник жиҳатдан

бу алоҳида MDM-тизими ва аниқ кўрсатил-

ган қоидалар бўйича тизимлаштирилган ва

ўз навбатида учинчи тизимда амалга ошири-

лиши мумкин бўлган кенг тарқалган маъ-

лумотномалар тўплами бўлиши мумкин. Ҳар

бир аниқ ҳолатда банкда мавжуд бўлган ама-

лий ландшафт, маҳсулотлар қатори ҳамда

нафақат омниканаллилигидан, балки мажбу-

рий ҳисобот бериш талабларидан келиб чиқ-

қан ҳолда автоматлаштиришга бўлган эҳ-

тиёжлар ҳисобга олиниши лозим. Яъни даст-

лаб ИТ-стратегияси мавжуд бўлиши лозим, у

банкнинг бизнес-стратегиясидан келиб чи-

қадиган вазифаларни бажариш учун тизим-

нинг мавжудлиги, жорий этишни назарда

тутади. Масалан, барча омилларни ҳисобга

олган ҳолда хизмат кўрcатиш тизимини

мавжуд бўлиши лозим деб вазифа қўйилса, у

омниканаллиликни таъминлашда албатта

иштирок этиши аниқ. Тижорат банкларимиз

томонидан омниканнал банкингни жорий

этишда банк иловаларини тўғри интеграция

қилиш мақсадга мувофиқдир.

Бунда мижозлар тўғрисида маълумот-

лар сақланадиган тизим (масалан, MDM-ти-

зим, ёки CIF ёки CRM) бўлиши лозим. Барча

каналларда ушбу маълумотлардан фойдала-

ниш имконияти бўлиши лозим.

Ўзбекистон банк тизимида Омниканал-

ли банкингни мижозларга хизмат кўрсатиш

ва сотишда, шунингдек, банк хизматлари

оммабоплигини оширишда қўллаш лозим.

Омниканал банкингнинг стратегияси-

ни банкларга қўллашнинг афзал томонлари

шундаки, жисмоний ва юридик шахсларга

молиявий хизматларидан фойдаланиш им-

кониятларни интеграциялашган ва иннова-

цияларга ёндашган ҳолда амалга ошириш

имкониятини яратади.

БАНК ИШИ

Иқтисодиёт ва таълим / 2020 №

4

81

2-жадвал

Омниканал банкингни Ўзбекистонда қўллаш имкониятлари*

Виртуаль офис

Мижозлар банк маслаҳатчиси билан видеоалоқа орқали мулоқот қилиш ва

маслахатлар олиш имкониятига эга бўладилар. Банк ходимларига мижозига ўз

компютерлари орқали хизмат кўрсатади ва рақамли имзо орқали хужжатлар

тасдиқланади.

Банк хизматларини

тақдим этувчи банк офиси

Бу бўлимда нафақат банк хизматлари балки банксуғурта хизматларидан хам

фойдаланиш имконияти яратилади.

Ўз ўзига хизмат

кўрсатиш

Ушбу филиалда банк мижозлари маълум турдаги банк хизматларидан фойдалана

олиш имкониятига эга бўладилар

Видеокиоск

Ушбу банкомат видеоэкран ва банкомат вазифасини бажарувчи қурилма ёрдамида

банк мижозлари керакли хизматларни банк ходимлари билан онлайн тарзда

мулоқот орқали амалга оширадилар, бунда кредитларни расмийлаштириш, ўз

ҳисоб рақамига доир маълумотларни олишта қўлланилади.

Шахсий хизматлар

Ушбу бўлимда банклар мижозлар ўтказмаларини узлуксиз кузатиб бориш

имконига эга бўладилар

Манба:

муаллиф томонидан тузилган.

Омниканнали

банкингни

жорий

этишнинг афзал томонлари:

-

Офисни ва филиалларни таъмирлаш-

га кетадиган харажатларни қисқариши, ра-

қамли платформалар ёки интернет орқали

хизмат кўрсатилиши;

-

Хужжатлаштириш жараёнига кетади-

ган вақтни қисқариши яъни хамма хужжат-

лар онлайн режимда оборилади;

-

Банк операцияларини қулай вақтда

ва ўзи истаган жойда амалга ошириш имко-

ниятига эгалиги;

-

Ҳисоб рақамларини назорат қилиш ва

бошқариш имкониятини мавжудлиги;

-

Банк ходимларнинг тавсияларини

хохлаган жойда ва исталган вақтда олиш

имкониятини мавжудлиги.

Шунингдек, ушбу тизим мижоз ҳисоб-

рақами, у фойдаланадиган барча хизматлар,

хисоб рақамлари қолдиқлари тўғрисида

ахборотларни умумлаштириб боради. Мижоз

уй ёки оффисдан видеоалоқа, coll маркази

билан алоқа қилган ҳолда ўзи учун керакли

маълоумотларни олади, кредитни расмий-

лаштириш, хисоб рақамини очиш, депозитга

пул қўйиш каби хизматларни амалга оши-

риш имкониятига эга бўлади.

Хулоса: АҚШ, Япония, Буюк Британия,

Корея, Германияда ушбу хизмат тури

анъанавий тарздаги банк хизматига айланиб

бўлган бўлса, Туркия, Россия, Хитой, Ҳиндис-

тон, Белорусияда “рақамли банк”дан фойда-

ланувчилар сони бошқа хизмат турларига

нисбатан юқори. Бу эса банкларга бориб

мурожаат қилиш, ҳужжатларни тўлдириш ва

ортиқча вақтни сарфлагандан кўра исталган

ердан керакли банк хизматларидан арзон,

қуллай ва сифатли тарзда фойдаланишни

авзал эканлигини кўрсатмоқда.

Ривожланган мамлакатлар тажрибаси

банклар инфратузилмасига етарлича маблағ

ажратмас экан, улар ўз мижозлар базасини

йўқотиш эхтимоли юқори бўлишини хориж

тажрибаси кўрсатиб берди. Мамлакатимизда

банк инфратузилмасини ривожлантиришда

авваламбор норматив-ҳуқуқий асосларни қа-

бул қилиниши, ҳодимлар малакасини оши-

риш, замонавий технологиялар билан таъ-

минлаш банк инфратузилмасини ривожла-

нишида асос бўлиб хизмат қилади.

Юқоридаги таҳлиллардан шуни кўриш

мумкинки, мамлакатимизда банк инфра-

тузилмасини ривожлантириш, “рақамли

банк”ни ташкил этишда биринчидан норма-

тив-ҳуқуқий ҳужжатларни қабул қилиш,

иккинчидан “digital” тизими остида ишловчи

қурилмалар билан таъминлаш лозим.

Ўз навбатида банк инфратузилмасини

ривожлантириш банк хизматлари кўламини

кенгайтириш, такомиллаштириш орқали ми-

жозлар соннини ошириш билан боғлиқ сама-

рали механизм кетма-кетлигини таъминлов-

чи омил ҳисобланади.

Манба ва фойдаланилган адабиётлар рўйхати:

1.

Алиқориев О.Ф. Тижорат банкларида хизмат турларини ривожлантириш йўллари. Тошкент: Аkademnashr,

2012.-192 б.

2.

Мирзаев Ф.И. Банк хизматлари бозорини ривожлантириш йўллари // Развитие розничного банковского

бизнеса.-Ташкент, 2007.-С.98.

3.

Долгушина А.Я., Полтораднева Н.Л. Цифровая модель банковского обслуживания // Научно-технические

ведомости Санкт-Петербургского государственного политехнического университета, №6(256), 2016 г., с. 206-218.

4.

The Little Data Book on Financial Inclusion 2018 маълумотларидан фойдаланилган ҳолда муаллиф ишланмаси.

5.

https://www.edgeverve.com – Edgeverve компаниясининг расмий веб сайти

БАНК ИШИ