Иқтисодиёт ва таълим / 2021 йил, 3-сон

57

Абдулазизова Ўғилой Нуриддинхўжа қизи -

Докторант НИЦ « Научные основы и проблемы

развития экономики Узбекистана» при ТГЭУ

АНАЛИЗ ВЗАИМООТНОШЕНИЙ ЦЕНТРАЛЬНОГО БАНКА

С КОММЕРЧЕСКИМИ БАНКАМИ УЗБЕКИСТАНА

Аннотация

.

Мақолада Марказий банкнинг мақсадлари, роли ва вазифалари ҳамда банк тизимлари

ўртасидаги фарқлар масалалари кўриб чиқилган. Марказий банкнинг мустақиллиги мезонларини баҳолашнинг

халқаро тажрибаси ўрганилган. Кредитлаш ва қайта молиялаш масалаларида Марказий ва тижорат банклари

ўртасидаги муносабатларнинг ҳолати таҳлил қилинган.

Калит сўзлар:

молия сектори; марказий банк; тижорат банклари; қайта молиялаш ставкаси; кредит фоиз

ставкаси; рақобат.

Абдулазизова Ўғилой Нуриддинхўжа қизи

ТДИУ ҳузуридаги “Ўзбекистон иқтисодиётини

ривожлантиришнинг илмий асослари ва муаммолари”

ИТМининг таянч докторанти

ЎЗБЕКИСТОН МАРКАЗИЙ БАНКИ ВА ТИЖОРАТ БАНКЛАРИ

ЎРТАСИДАГИ МУНОСАБАТЛАР ТАҲЛИЛИ

Аннотация

.

В статье рассмотрены вопросы целей, ролей и функций Центрального банка, различий между

банковскими системами. Изучен международный опыт оценки критериев независимости Центрального банка.

Анализирована ситуация взаимоотношений Центрального и коммерческих банков в вопросах кредитования и

рефинансирования.

Ключевые слова:

финансовый сектор; центральный банк; коммерческие банки; ставка рефинансирования;

ставка процента по кредиту; конкуренция.

ANALYSIS OF RELATIONS BETWEEN THE CENTRAL BANK AND

COMMERCIAL BANKS OF UZBEKISTAN

Ugiloy Abdulazizova Nuriddinxo`ja qizi -

Research center «Scientific bases and issues

of development of Uzbekistan economy» under the TSUE

Annotation

.

The article considers the issues of the goals, roles and functions of the Central Bank, and the differences

between banking systems. The international experience of assessing the criteria for the independence of the Central Bank was

studied. The situation of relations between the Central and commercial banks in matters of lending and refinancing is analyzed.

Key words

:

financial sector; Central bank; commercial banks; refinancing rate; loan interest rate; competition.

Введение.

Банковская система является

на сегодняшний день одной из самых ёмких

рынков на финансовом рынке. Банковская сис-

тема различных стран дифференцируется субъ-

ектами рынка, но обобщенно можно выделить

два основных звена рынка банковских услуг –

это центральные и коммерческие банки.

Что собой представляют центральные

банки в настоящее время? Каковы их роль и

значение? Каковы взаимоотношения централь-

ного банка с коммерческими? Как регулирова-

ние со стороны центральных банков сказыва-

ется на деятельности коммерческих банков?

Независимы ли коммерческие банки в своей

деятельности? Смогут ли коммерческие банки

сами «тянуть свою телегу»[14]? На эти и другие

вопросы мы постараемся ответить в нашем

исследовании на примере мирового опыта и

Узбекистана.

Обзор литературы.

Анализу теоретичес-

ких и методологических проблем деятельности

коммерческих банков в условиях рыночной

экономики посвящены труды многих зарубеж-

ных учёных, среди которых труды Питер С.

Роуз, Стенли Л. Брю, О.И.Лаврушина, Г.С.Панова,

Е.Ф. Жукова, В.Е. Черкасова и других. Важным

направлением исследования проблем развития

банковской системы являются вопросы, связан-

ные с определением роли и места центрального

и коммерческого банка в банковской системе

Узбекистана.

Данной проблеме посвящены труды

отечественных учёных-экономистов Ш.З.Абдул-

лаевой, М.Ш.Шарифходжаева, А.В.Вахабова,

Н.Х.Жумаева, А.К.Кадырова, Т.М.Каралиева,

О.Абдусалямова идругих. Вместе с тем, анализ

взаимоотношений Центрального и коммерчес-

кого банков Узбекистана, в частности, вопросы

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

58

контроля и регулирования коммерческих бан-

ков со стороны Центрального банка, а также

вопросы зависимости или независимости бан-

ков в своей деятельности, остаются актуальны-

ми по сей день.

Основная часть.

Банковская система в

рыночной экономике имеет ряд характерных

черт, которые противостоят централизованной

системе. В рыночной банковской системе, без-

условно, превалирует многообразие форм соб-

ственности на банки; функционирует двух- или

трехуровневые системы. Каждый коммерчес-

кий банк в идеале должен придерживаться

своей политики, а также банки не отвечают по

обязательствам государства.

Исторически центральные банки возник-

ли как коммерческие банки, правда, первые

были наделены правом эмиссий банкнот. Кро-

ме эмиссии банкнот, за центральными банками

закрепилась роль казначея государства, пос-

редника между государством и коммерческими

банками, проводника денежно-кредитной по-

литики государства. Будучи коммерческими,

центральные банки были национализированы,

и в настоящее время капитал центральных

банков полностью или частично принадлежит

государству.

Несмотря на то, что за центральными

банками закрепилась надзорная и регулятив-

ная роль, зачастую в законодательстве разных

стран формулировка цели центральных банков

иная и за последние десятилетия представле-

ние о целях центральных банков значительно

эволюционировало. Изучение международного

опыта показало, что в настоящее время цели

центральных банков в основном содержатся в

Законе о центральном банке или Конституции

страны и меняются крайне редко.

По результатам изучения официальных

сайтов 60 центральных банков было выявлено

следующее: в 43 случаях в качестве основной

цели устанавливается низкий уровень инфля-

ции (стабильность цен), в 11 – стабильность на-

циональной валюты, в 6 – другие показатели. В

12 случаях – в качестве основной или второ-

степенной цели указана финансовая и банков-

ская стабильность. Ряд центральных банков

подчеркивает необходимость соответствия де-

нежно-кредитной политики общей государст-

венной политике (см. табл.1).

Таблица 1

Основные цели центральных банков

№

Страна

Формулировка цели центрального банка

1.

Австралия

Способствовать: а) стабильности валюты; b) … с) …

Reserve Bank Act 1959

2.

Австрия

Поддержание стабильности цен

Federal Act on the Oesterreichesche National bank

3.

Азербайджан

а) Обеспечение ценовой стабильности; b….

The Law Of The Republic Of Azerbaijan On The Central Bank Of The

Republic Of Azerbaijan

4.

Аргентина

Содействовать, в пределах своих полномочий и рамок, денежной стабильности, финансовой

стабильности…

Law on the Central Bank of the Argentine Republic

5.

Армения

Обеспечение стабильности цен в Республике Армения.

Закон о центральном банке

6.

Беларусь

а) Защита и обеспечение устойчивости белорусского рубля b) обеспечение стабильности банковской

системы Республики Беларусь.

Указ Президента от 13.06.2001г. №320 "Об утверждении Устава

Национального банка Республики Беларусь"

7.

Бельгия

Поддержание стабильности цен.

Law Establishing The Organic Statute Of The National Bank Of Belgium

8.

Болгария

Поддержание стабильности цен …

Law on the Bulgarian National Bank

9.

Бразилия

Обеспечение и поддержание стабильности цен.

Decreeno. 3088, 21 June, 1999

10.

Великобритания а) поддерживать стабильность цен; b) …

The 1998 Bank of England Act

11.

Венгрия

Обеспечение и поддержание стабильности цен.

Act on Magyar Nemzeti Bank

12.

Гана

Поддержание стабильности общего уровня цен….

The Bank of Ghana Act 612 (2002)

13.

Германия

Обеспечение стабильности цен.

BundesbankAct

14.

Греция

Поддержание стабильности цен…

Statute of the Bank of Greece

15.

Грузия

Обеспечение ценовой стабильности.

Organic Law of Georgia on the National Bank of Georgia

16.

Дания

Обеспечение ценовой стабильности.

Danmarks National bank Act

17.

Израиль

а) Поддержание стабильности цен в качестве главной цели; b)...

Bank of Israel Law

18.

Индия

Обеспечение стабильности цен с учетом цели по поддержанию экономического роста.

Reserve Bank of India

Act

19.

Индонезия

Обеспечение и поддержание стабильности курса рупии.

Act no. 23 of 1999 on Bank Indonesia

20.

Испания

Обеспечение ценовой стабильности.

Law of autonomy of the Banco deEspana

21.

Италия

Поддержание стабильности цен….

Statute Of The Bank Of Italy

22.

Казахстан

Обеспечение стабильности цен.

Закон о Национальном Банке

23.

Канада

Содействие экономическому и финансовому благосостоянию Канады.

Bank of Canada Act

24.

Китай

Поддержание стоимости национальной валюты, содействие росту экономики.

Law of the People's Republic of

China on the People's Bank of China

25.

Корея

Поддержание стабильности цен.

The Bank of Korea Act of 2003

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

59

26.

Кувейт

а) Эмиссия валюты от имени государства; b) обеспечение стабильности кувейтской валюты и ее

свободную конвертацию; с) …

Central Bank of Kuwait Law

27.

Кыргызская

Республика

Достижение и поддержание стабильности цен посредством проведения соответствующей денежно-

кредитной политики.

Закон о Национальном Банке Кыргызской Республики

28.

Латвия

Поддержание стабильности цен….

Law on LatvijasBanka

29.

Литва

Поддержание стабильности цен. …

Law On The Bank Of Lithuania

30.

Люксембург

Поддержание стабильности цен. …

Organic Law Of The Central Bank Of Luxembourg

31.

Малайзия

Содействие монетарной и финансовой стабильности, способствующей устойчивому росту экономики

Малайзии.

Central Bank of Malaysia Act

32.

Мексика

Сохранение покупательной способности мексиканской валюты.

Mexican Constitution

33.

Молдова

а) Обеспечение и поддержание стабильности цен …

Law on the National Bank of Moldova

34.

Нигерия

а) Эмиссия национальной валюты; b) …; с) содействие укреплению монетарной стабиль-ности и надежной

финансовой системы…

Central Bank of Nigeria Decree No.24 of 1991

35.

Норвегия

Поддержание низкой и стабильной инфляции и способствовать стабилизации объема производства и

занятости.

Royal Decree of 29 March 2001

36.

ОАЭ

Осуществлять денежно-кредитную и банковскую политику и осуществлять надзор за ее осуществлением в

соответствии с общей политикой государства и таким образом, чтобы способствовать поддержанию

национальной экономики и стабильности валюты.

Union Law 10 of 1980

37.

Польша

Поддержание стабильности цен при одновременной поддержке экономической политики правительства

…

The Act on the National Bank of Poland

38.

Португалия

Обеспечение стабильности цен.

Organic Law Of The Central Bank

39.

Россия

Защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности.

Федеральный Закон о Центральном Банке Российской Федерации

40.

Румыния

Обеспечение и поддержание стабильности цен. …

Lawno. 312/28 June 2004

41.

Сербия

Обеспечение и поддержание стабильности цен.

Law on the National Bank of Serbia

42.

Сингапур

а) Поддержание ценовой стабильности, способствующей устойчивому росту экономики; b) содействие

созданию надежного и авторитетного финансового центра и содействие финансовой стабильности; c)… .

Monetary Authority of Singapore Act

43.

Словакия

Поддержание стабильности цен.

National Bank of Slovakia Act

44.

Словения

Поддержание стабильности цен. В соответствии с основной целью, Банк также должен поддерживать

общую экономическую политику и стараться обеспечить финансовую стабильность согласно принципам

открытой рыночной экономики и свободной конкуренции.

Bank Of Slovenia Act

45.

США

Обеспечение полной занятости, поддержание стабильного уровня цен в стране и умеренных

долгосрочных процентных ставок.

Federal Reserve Act

46.

Таджикистан

a) Поддержание долгосрочного внутреннего уровня стабильности цен; b) поддержание стабильности

банковской системы государства …

Закон Республики Таджикистан «О Национальном Банке

Таджикистана»

47.

Таиланд

Проведение денежно-кредитной политики, направленной на сохранение стабильности валютного курса….

Bank of Thailand Act

48.

Туркменистан

a) Обеспечение устойчивости маната; b) развитие и укрепление банковской системы Туркменистана.

Закон "О Центральном банке Туркменистана"

49.

Турция

Обеспечение и сохранение стабильности цен.

The Law on the Central Bank of the Republic of Turkey

50.

Украина

Обеспечение стабильности денежной единицы Украины.

Law of Ukraine on the National Bank of Ukraine

51.

Финляндия

Поддержание стабильности цен…..

Bank of Finland National Provisions

52.

Франция

Поддержание стабильности цен. …

Law on the Banque de France

53.

Хорватия

Обеспечение ценовой стабильности.

Act on the Croatian National Bank

54.

Чехия

Поддержание стабильности цен. …

Act on the Czech National Bank

55.

Чили

Обеспечение стабильности стоимости национальной валюты и нормального осуществления внутренних и

международных расчетов.

Constitution of Chile

56.

Швейцария

Проведение денежно-кредитной политики, служащей интересам страны в целом, а также обеспечение

ценовой стабильности, при этом принимая во внимание экономическое развитие.

Federal Act on the Swiss

National Bank

57.

Швеция

Поддержание стабильных цен. Кроме того, Банк должен поддерживать цели общей экономической

политики для обеспечения устойчивого роста и высокого уровня занятости.

Sveriges Riksbank Act

58.

Эстония

Поддержание стабильности цен. ….

Bank of Estonia (Eesti Pank) Act

59.

ЮАР

Поддержание стоимости валюты для обеспечения сбалансированного и устойчивого экономического

роста. Банк также считает главной целью достижение и сохранение стабильности цен и совместно с

другими институтами - обеспечение финансовой стабильности.

Constitution of the Republic of South Africa

and the South African Reserve Bank Act, No90 of 1998

60.

Япония

а) Выпуск банкнот и осуществление валютного и денежного контроля; b) обеспечение плавного

урегулирования средств между банками и другими финансовыми институтами, тем самым способствуя

поддержанию стабильности финансовой системы.

Bank of Japan Act

Источник:

составлено автором по данным официальных источников

Обращаясь к законодательству Республи-

ки Узбекистан, отметим, что в соответствии с

Законом Республики Узбекистан от 11 ноября

2019 года № ЗРУ-582 «О внесении изменений и

дополнений в Закон Республики Узбекистан «О

Центральном банке Республики Узбекистан»»,

основные цели деятельности Центрального бан-

ка конкретизированы и ими выступают: обеспе-

чение стабильности цен, банковской системы и

функционирования платежных систем. Причем

деятельность по обеспечению стабильности

банковской системы не должна отрицательно

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

60

влиять на стабильность цен. В предыдущей же

редакции Закона главной целью выступало

лишь обеспечение стабильности национальной

валюты.

Очень важным моментом являются гаран-

тии независимости Центрального банка, кото-

рый подотчетен Олий Мажлису Республики

Узбекистан и независим в принятии решений в

пределах своих полномочий.

Что подразумевается под понятием

«неза-

висимость Центрального банка»?

Среди множества объективных факторов

оценки независимости центральных банков

можно выделить пять важнейших:

1.

Участие государства в капитале цент-

рального банка и в распределении прибыли.

2.

Процедура назначения руководства

банка.

3.

Степень отражения в законодательстве

целей и задач центрального банка.

4.

Права государства на вмешательство в

денежно-кредитную политику.

5.

Правила, регулирующие возможность

прямого и косвенного финансирования государ-

ственных расходов центральным банком ст-

раны.

Что касается

первого фактора оценки

,

то

состав собственников капитала центрального

банка при проведении денежно-кредитной по-

литики существенно не влияет на его независи-

мость. При этом отметим, что Центральный

банк «находится в исключительной собствен-

ности государства, осуществляет свои расходы

за счет собственных доходов» [1].

В соответствии со

вторым фактором,

порядок выбора и, главным образом, отзыва ру-

ководства центрального банка страны влияет

на степень политической независимости пос-

леднего от органов государственного управле-

ния. В Узбекистане «Председатель правления

Центрального банка назначается на должность

и освобождается от должности Сенатом Олий

Мажлиса Республики Узбекистан по представле-

нию Президента Республики Узбекистан»[1].

Третий фактор

определяет, с одной сто-

роны, рамки свободы деятельности централь-

ного банка; с другой - его законодательно уста-

новленные полномочия. Напомним, что основ-

ные цели деятельности Центрального банка

Узбекистана приведены выше, а зарубежных

стран – в приложении к статье.

От

четвертого фактора,

прежде всего, за-

висит политическая независимость центрально-

го банка. Наиболее низкой степенью независи-

мости от вмешательства государственных орга-

нов в денежно-кредитную политику обладают

центральные банки Франции и Италии. В этих

странах право определения направлений вме-

шательства законодательным путем передано

правительству. Центральный банк выступает в

роли консультанта и призван руководство-

ваться решениями правительства. Со времен

второй мировой войны руководство Банком

Франции находится под влиянием министерст-

ва финансов.

В законодательстве Великобритании,

Нидерландов, Швеции и Японии четко установ-

лена возможность государственных органов

вмешиваться в политику центрального банка,

инструктировать его, отменять его решения.

Несколько на более высокой ступени

независимости находятся центральные банки

Австрии и Дании. Законодательство этих стран

не содержит формального права государства на

вмешательство в денежно-кредитную политику

центрального банка, однако обязывает его ко-

ординировать свою стратегию с политикой пра-

вительства.

Центральные банки ФРГ и Швейцарии

являются наиболее независимыми. В законода-

тельстве этих стран отсутствует право государ-

ства на вмешательство в денежную политику

центрального банка.

Пятый фактор

независимости централь-

ного банка выражается в наличии законода-

тельного ограничения кредитования прави-

тельства и влияет как на экономическую, так и

на политическую независимость центрального

банка.

Анализ и результаты.

Центральный банк

как национальный институт располагает зна-

чительным инструментарием, с помощью кото-

рого он может регулировать деятельность как

отдельных банков, так и банковской системы в

целом. По отношению к коммерческим банкам

Центральный банк осуществляет ряд регули-

рующих и надзорных функций, среди которых:

- установление порядка регистрации и ли-

цензирования коммерческих банков;

- установление минимальных уставных

фондов коммерческих банков;

- требования к внутреннему контролю и

системе управления рисками банков;

- установление предельных значений про-

центных ставок и платежей по потребитель-

ским кредитам и микрозаймам, предоставляе-

мым банками и микрокредитными организа-

циями и другие.

Говоря о последнем пункте, рассмотрим

положение

на

кредитном рынке

и отметим

взаимосвязь инфляции, ставок процентов

кредитов и рефинансирования.

Говоря об

инфляции

, отметим, что это

устойчивая тенденция к повышению общего

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

61

уровня цен и выражает долговременный про-

цесс снижения покупательной способности де-

нег. Это макроэкономический показатель, на ко-

торый ориентируется как предприниматели,

так и инвесторы. Инфляция — это совсем не

новый феномен, однако является одной из

центральных макроэкономических проблем для

многих стран мира, как развивающихся, так и

экономически развитых.

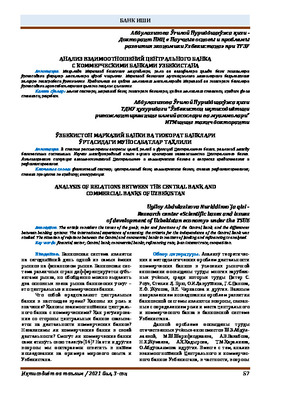

По нашему мнению, одним из основных

инфляционных факторов для Узбекистана яв-

ляется ставка рефинансирования. Ставка рефи-

нансирования на практике применяется в вы-

делении Центральным банком кредитов рефи-

нансирования коммерческим банкам и служит

индикатором процентных ставок в экономике.

Ставка рефинансирования устанавливается ис-

ходя из основных направлений проводимой

Центральным банком денежно-кредитной по-

литики, изменения уровня экономического рос-

та и инфляции, а также состояния денежного

рынка.

Рис.1. Уровень инфляции и ставка рефинансирования в Узбекистане, %

Источник:

составлено авторами по данным

Сторонники неолиберальной школы счи-

тают, что для того, чтобы сдерживать развитие

инфляции на рынке, необходимо установить

ставку рефинансирования (ставку ЦБ) на уров-

не выше относительно инфляции, тем самым

уменьшив размер привлеченных средств участ-

никами экономических отношений, что, в свою

очередь, уменьшит объем денежной массы в

обороте. Это цепочка причинно-следственных

связей могла бы быть верной, но в силу того,

что понятие «денежная масса» состоит из сос-

тавляющих его денежных средств и денежных

обязательств (требований), второе составляю-

щее которое в своей основе являются тоже есть

денежными средствами, привлеченными на не-

которое время для пользования на определен-

ных условиях, здесь происходит двойной учет

одних и тех же величин. Таким образом, увели-

чение объема денежных требований – обяза-

тельств вследствие снижения ставки ЦБ и

соответственно процента коммерческих банков

в принципе не может привести к увеличению

суммы цен продаваемых товаров – приобретае-

мых товарных продуктов, то есть оно не обус-

лавливает инфляцию на рынке.

Число денежных единиц, обозначенное

на всех законных носителях, есть нечто идеаль-

ное, которое как таковое не изнашивается. В то

время как вещественное содержание рынка как

нечто материальное постоянно потребляется,

изнашивается, стареет, ветшает и выходит из

оборота, что объективно обуславливает более

быстрые темпы возрастания количественной

определенности денег по сравнению с их ка-

чественной определенностью, то есть инфля-

цию. И чтобы предотвращать этот процесс

необходимо создавать благоприятные условия

для постоянного возобновления вещественно-

го содержания рынка во всем многообразии его

форм и при этом постоянно реализовывать

производимые товары. А для этого производи-

телям-продавцам необходимо иметь дополни-

тельные инвестиционные средства, которые

они могут привлечь главным образом у банков.

Размер же привлекаемых ими средств во мно-

гом зависит от величины банковского процен-

та, который в современных условиях в сущест-

венной степени определяется величиной став-

ки ЦБ. Чем величина этой ставки будет выше,

тем меньше у компаний будет возможности

инвестировать в развитие своего производства,

в его совершенствование; соответственно тем

выше будет уровень инфляции.

Рассматривая период с 2017 по 2020 гг.

поквартально, можно заметить, что процент-

ные ставки по потребительскому кредиту в

7,3

7,6

7

6,8

6,1

5,6

5,7

14,4

14,3

15,2

11,1

14

12

12

12

10

9

9

14

14

16

15

0

2

4

6

8

10

12

14

16

18

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Уровень инфляции

Ставка рефинансирования

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

62

национальной валюте варьируются от 18,5% до

30,5 %, что выше ставки рефинансирования на

9,5 п. и 14,5 п. в соответствующий период

(см.

рис.2).

Если на рисунке 1 допустим, что ломан-

ная, образованная от процентных значений

потребительских кредитов, это ломанная

α

, а

ломанная, образованная от процентных значе-

ний ставки рефинансирования, это

β

, то об-

ласть, образованная между ломанными

α

и

β

,

представляет собой значения процентных ста-

вок по потребительскому кредиту, по которым

могли бы выдаваться кредиты. Но как показы-

вает практика, во всех коммерческих банках

приблизительно одинаковые процентные став-

ки на потребительские кредиты. Например, по

состоянию на 25.03.2021г. в Узпромстройбанке

этот показатель составляет 26,9 %[14], в Асака

[15] и Алока банках [16] – 25-26 %.

Рис. 2. Средние процентные ставки на кредитном рынке Узбекистана за 2017-2020 гг., в %

Источник:

составлено и рассчитано автором по данным статистического бюллетеня Центрального банка

Республики Узбекистан за 2018 г., 2019 г., 2020 г.

Необходимо отметить, что по данным

Центрального банка доля льготных кредитов

составляет около 50 % всего кредитного порт-

феля страны. Банки, в целях максимизации

своих доходов и компенсации упущенных воз-

можностей за счет выдачи льготных кредитов,

выдают потребительские кредиты в среднем

по ставке в 26-28 %. Но с 1 января 2020 года

вступило в силу Постановление Президента

Республики Узбекистан «О дополнительных ме-

рах по совершенствованию порядка кредитова-

ния проектов, реализуемых в рамках государст-

венных программ развития семейного пред-

принимательства», согласно которому кредито-

вание в рамках государственных программ по

развитию малого бизнеса, семейного и женс-

кого предпринимательства и поддержке моло-

дежи осуществляется преимущественно через

АК «Халк банки», АКБ «Микрокредитбанк» и

АКБ «Агробанк» по ставке рефинансирования.

Таблица 2

Сведения о кредитах и депозитах коммерческих банков по состоянию

на 1 февраля 2021 года

Наименование банка

Всего

кредиты

из них

Всего

депозиты

из них

физические

лица

юридические

лица

физические

лица

юридические

лица

ВСЕГО

277 755

54 707

223 047

111 035

26 961

84 074

Банки с участием государст-

венной доли

245 001

47 692

197 310

79 655

17 388

62 268

Другие банки

32 753

7 016

25 738

31 380

9 574

21 806

Источник:

данные

официального

сайта

Центрального

банка

Республики

Узбекистан,

URL:

https://cbu.uz/ru/statistics/bankstats/452070/

(дата обращения 25.03.2021г.)

Это означает, что ставка рефинансирова-

ния и льготных кредитов сравняется, что

уменьшит резкий диапазон в ставках на кредит-

ном рынке. Отметим, что Президент поручил

отменить практики выдачи кредитов с льгот-

ными процентными ставками и предоставить

коммерческим банкам право на основе имею-

щегося спроса самостоятельно определять

объемы кредитов и их процентных ставок [13].

9,0

14,0

14,0

16,0

16,0

15,0

14,0

18,5

19,0

18,7

21,7

24,2

22,7

23,4

24,2

26,9

27,9

26,1

28,7

30,5

29,6

25,5

23,9

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

1кв 17 2кв 17 3кв 17 4кв 17 1кв 18 2кв 18 3кв 18 4кв 18 1кв 19 2кв 19 3к 19 4кв 19 1кв 20 2 кв 20 3кв 20 4кв 20

Ставка рефинансирования

потребительские кредиты

α

β

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

63

На вопрос “смогут ли банки сами “тянуть

свою телегу”, т.е. смогут ли функционировать

без “помощи” государства, отметим несколько

фактов. Во-первых, несмотря на то, что банков с

участием государственной доли насчитывается

13 по состоянию 1.02.2021 г. из 32 всего функ-

ционирующих банков в стране, данные банки

владеют 84 % от всех активов, причем только

лишь четверым банкам принадлежат более 60%

активов. Во-вторых, почти все кредитные ре-

сурсы частных банков формируется за счет де-

позитов, а в государственных банках этот пока-

затель составляет около 30 процентов (табл.2).

Выводы и предложения.

Исходя из

вышеизложенного, несмотря на то, что количе-

ство банков с участием государства меньше ко-

личества других банков, они играют основную

роль на кредитном рынке республики. Для того

чтобы банки стали «независимыми» от государ-

ства, надо, в первую очередь, развивать конку-

ренцию между ними, т.к. именно соперничество

между участниками рынка банковских услуг

является стимулирующим фактором повыше-

ния качества предоставляемых услуг и ориента-

ции их деятельности на клиента. Ведь главным

результатом наличия конкуренции является

максимизация удовлетворения интересов пот-

ребителя, которое достигается за счет низкой

цены, высокого качества оказываемых услуг и

наличия права выбора. Оценивая нынешнее по-

ложение, можем сказать, что пока еще банков-

ские учреждения не соответствуют предъявляе-

мым требованиям.

Главным барьером на пути к развитию

конкуренции на кредитном рынке является

высокая государственная доля в банковском

секторе. Приватизация коммерческих банков

«стратегическими инвесторами, обладающими

надлежащим опытом, знаниями и репутацией в

банковском деле», может привести к проблеме

«аффилированности» все системы. В идеале, для

образования конкурентного рынка доли в госу-

дарственных банках надо распродать множест-

ву лиц. Но и то, один лишь уход от государст-

венной доли не улучшит состояние потребителя

на кредитном рынке.

Считаем необходимым отказаться от

практики установления высокой ставки рефи-

нансирования, т.к. считаем, что не инфляция

порождает ставку, а наоборот, именно ставка

рефинансирования является основным инфля-

ционным фактором. Вследствие чего процент-

ные ставки по кредиту необоснованно высокие,

что ограничивает право выбора потребителя

кредитных услуг.

Отказавшись от высокой ставки рефинан-

сирования, считаем необходимым дать рынку

возможность саморегуляции по законам спроса

и предложения. Впоследствии процентные став-

ки по кредитам в разы сократятся, но это при-

ведет к увеличению массы выдаваемых креди-

тов. Увеличение же процентных ставок по де-

позитам создаст базу для увеличения капитала

для кредитования. В результате данного прин-

ципа, больший эффект от кредитования будут

получать именно потребители кредитов, т.е.

предприятия, развитие которых приведет к

увеличению возможностям их дальнейшего по-

лучения кредитов, и в том числе приведет к рас-

ширению налогооблагаемой базы в экономике.

Источник список использованной литературы:

1.

Закон Республики Узбекистан «О внесении изменений и дополнений в Закон Республики Узбекистан «О Центральном

банке Республики Узбекистан» от 11 ноября 2019 г., № ЗРУ-582

2.

Закон Республики Узбекистан «О банках и банковской деятельности» от 25 апреля 1996 г.,№ 216-I

3.

Закон Республики Узбекистан «О банках и банковской деятельности» от 06.11.2019г. (новая редакция)

4.

Указ Президента Республики Узбекистан УП-4847 от 07.02.2017г «О Стратегии действий по дальнейшему развитию

Республики Узбекистан»

5.

Послание Президента Республики Узбекистан Шавката Мирзиёева Олий Мажлису 28.12.2018г.

6.

ПостановлениеПрезидента Республики Узбекистан«О дополнительных мерах по повышению доступности банковских

услуг»от 23 марта 2018 г.,№ ПП-3620

7.

ПостановлениеПрезидента Республики Узбекистан«О мерах по дальнейшему развитию и повышению устойчивости

банковской системы республики» от 12 сентября 2017 г.,№ ПП-3270

8.

Постановление Правления Центрального банка Республики Узбекистан«Об утверждении положения о минимальных

требованиях к деятельности коммерческих банков при осуществлении взаимоотношений с потребителями банковских услуг» от

28 апреля 2018 г.,№ 16/18

9.

Ю.А. Кропин. Связь ставки ЦБ и уровня инфляции в условиях современной денежной системы. Вестник МФЮА № 4 / 2016

10.

Статистический бюллетень Центрального банка Республики Узбекистан за 2018г., 2019г., 2020г.

11.

- Официальный сайт Государственного комитета по статистике

12.

- Официальный сайт Центрального банка Узбекистана

13.

- Официальный сайт нормативно-правовых актов Узбекистана

http://uza.uz/ru/documents/o-dopolnitelnykh-merakh-po-sovershenstvovaniyu-poryadka-kred-25-10-

2019https://president.uz/ru/lists/view/2961

15.

https://sqb.uz/uz/individuals/credits/onlayn-mikrozaym-joyda-uz/

16.

https://asakabank.uz/uz/index-credit-inner-1

17.

https://aloqabank.uz/uz/page/individual/istemol-krediti#content_text

БАНК ИШИ