Иқтисодиёт ва таълим / 2021 йил 2-сон

74

обслуживания; проводить периодическую

проверку качества обслуживания клиентов;

продвигать информацию об организации в

социальных сетях, а также проводить анализ

узнаваемости бренда.

В целом коммерческим банкам необхо-

димо догонять уровень развития продукто-

вой линейки других стран. Это должно про-

исходить не только за счет увеличения числа

предлагаемых продуктов, но и за счет разви-

тия технической оснащенности банков, за

счет внедрения новых технологий и доведе-

ния конечной услуги до потребителя.

Источник и использованной литературы:

1. Закон Республики Узбекистан «О банках и банковской деятельности» 05.11.2019 г., №ЗРУ-580; (Новая редакция)

2. Закон Республики Узбекистан «О Центральном банке Республики Узбекистан» от 11.11.2019, №ЗРУ-582; (Новая редакция)

3.Указ Президента Республики «О Стратегии действий по дальнейшему развитию Республики Узбекистан» от 07.02. 2017 г.

№ УП-4947.

4. Указ Президента Республики Узбекистан №УП-5992 «О Cтратегии реформирования банковской системы Республики

Узбекистан на 2020 — 2025 годы». 12.05.2020 г.

5. Мирзиёев Ш.М. Послание Президента Республики Узбекистан Шавката Мирзиёева Олий Мажлису. 27. 01. 2020 г.

6. Chernova S. A., Alieva M. Yu. K voprosu o sushchnosti bankovskoj konkurentsii i konkurento-sposobnosti // Finansy i kredit. 2012.

№23 (503). S. 14-22.

7. Mikhajlova M. V. Rol' konkurentnoj strategii sovremennogo kommercheskogo banka // Finansy i kredit. 2008. № 36 (324).

8. Samsonova E. K. Formirovaniye i razvitiye konkurentnoj sredy na rynke bankovskikh uslug Rossii: problemy i perspektivy // Finansy i

kredit. 2007. № 29. S.73-76.

9. Khamidullin A. V. Ekonomicheskoye soderzhaniye i faktory povysheniya konkurentosposobnosti kommercheskogo banka v ekonomike

regiona // Ekonomicheskiye nauki. 2010. №7 (68).

10. Bodrov А. А., Senkus V. V. Konkurentsiya bankov i opredeleniye konkurentnykh preimushchestv na sovremennom rynke bankovskikh

uslug // Vestnik KemGU. 2013. № 2 (54). T. 1. S. 263-266.

11. https://lex.uz/ru/docs/4811037 Приложение № 3.к Указу Президента Республики Узбекистан от 12 мая 2020 года № УП-

5992.

12.

Вороханова, Ю.М. Методы и инструменты оценки конкурентоспособности банковской системы России // Science Time. –

2015. – № 4. – С. 139–147.

ЎЗБЕКИСТОНДА РАҚАМЛИ БАНК ХИЗМАТЛАРИНИ ТАКОМИЛЛАШТИРИШ

ЙЎЛЛАРИ

Умарова Малика Бахтияровна -

PhD, катта илмий ходим, ТДИУ ҳузуридаги “Ўзбекистон

иқтисодиётини ривожлантиришнинг илмий асослари

ва муаммолари” Илмий-тадқиқот маркази

Аннотация

:

Ушбу мақолада Ўзбекистонда тижорат банкларининг масофадан бошқарилувчи хизматларни

йўлга қўйишда, замонавий технологияларни жорий этиш орқали рақамли хизматларни янада ривожлантириш, банк

хизматлари оммабоплигини оширишга доир таклиф ва хулосалар шакллантирилган. Шунингдек, рақамли банкни

жорий этишда янги инновацион технологияларни амалиётга қўллаш имкониятлари ёритиб берилган.

Калит сўзлар:

банк инфратузилмаси, рақамли банкинг, хизматлар, тўлов тизими, банк ходимлари,

омниканал банкингнинг, тижорат банклари.

Аннотация:

В данное статье содержатся предложения и выводы по развитию дистанционного

обслуживания коммерческих банков, дальнейшему развитию цифровых сервизов за счет внедрения современных

технологий, повышению популярности банковских услуг в Узбекистане. Также подчеркивает возможности

внедрения новых инновационных технологий при внедрении цифрового банка.

Ключевые слова:

банковская инфраструктура, цифровой банкинг, услуги, платежные системы, банковский

персонал, финансово-банковские услуги, коммерческие банки.

Abstract:

The state contains proposals for the development of remote management of commercial banks in Uzbekistan,

further development of digital services through the introduction of modern technologies, and an increase in the popularity of

banking services. At the same time, he emphasizes the possibilities of introducing innovative technologies when introducing a

digital bank.

Keywords:

banking infrastructure, digital banking, services, payment systems, bank staff, omnancially banking,

commercial banks.

Кириш.

Замонавий глобал дунёнинг

ўзига хос хусусиятларидан бири бу рақамли

технологияларнинг ҳаётга кириб келиши

ҳисобланади. Ушбу жараёнга эса микро-

электроника, ахборот технологиялари ва

телекоммуникацияларнинг тараққиёти асос

бўлиб хизмат қилади. Мазкур ҳолат иқтисо-

диётнинг “рақамлашуви” объекти ва муқар-

рар жараён эканлигини ҳамда уни тўхтатиш-

нинг иложи йўқлигини кўрсатади.

Бугунги кунда хориж мамлакатларида

банк инфратузилмасининг ривожланиш да-

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил 2-сон

75

ражаси йилдан-йилга ортиб, анъанавий кўри-

нишдаги банклар ўрнини рақамли банклар,

шунингдек, бир турдаги банк хизматлари

ўрнини масофадан бошқарилувчи ва рақамли

банк хизматлари эгалламоқда. Рақамли банк-

лар анъанавий банкларни ҳавфсизлик муам-

моларни ечиш ва тўловларни амалга оши-

ришнинг реал вақт режимида кечиши каби

асосий мезонлар бўйича ҳам орқада қолдир-

ди. “Рақамли банк” тизими жараёнларнинг

юқори даражада автоматлашуви, хизматлар-

нинг веб-сайтларга асосланиши, институт-

лараро банк маҳсулотларини етказиб бериш-

ни таъминловчи дастурий интерфейс илова-

ларининг (API) фойдаланилиши, мижозларга

молиявий ахборотга компьютер, мобиль те-

лефон ва банкоматлар орқали боғланиш

имкониятининг мавжудлиги кабиларга аcос-

ланади.

Мавзунинг ўрганилганлик даражаси.

Рақамли банк хизматларини ривожланти-

риш ва унга таъсир этувчи омилларнинг

илмий, методологик жиҳатлари хорижлик

олимлар, Долгушина А.Я, Полтораднева Н.Л,

М.Марктаннер, Г.Харихан, М.Гарсия, А.Мех-

ротра, Р.Сахай ва бошқа олимлар томонидан

тадқиқ қилинган.

Долгушина А.Я. ва Полтораднева Н.Л.

ўтказган тадқиқотлар банк хизмати рақамли

моделининг асосий хусусиятларини очиб

беришга имкон беради. Унга кўра айтилган

рақамли моделда пул массаси айланишининг

устувор шакли сифатида нақдсиз пул айла-

ниши келтирилади[1]. Рақамли моделда банк

хизматлари жараёни хавфсизлигини таъмин-

лашнинг замонавий шаклларига банк хиз-

матларига масофадан боғланадиган қурилма-

лар фойдаланувчиларини аутентификация-

лашнинг статик ва динамик методларини

киритиш мумкин.

Тадқиқот методологияси.

Тадқиқот

жараёнида илмий абстракция усули, объек-

тивлик тамойили, кузатиш, таққослаш, ста-

тистик гуруҳлаш, қиёсий таҳлил, сўровнома

усулларидан кенг фойдаланилди.

Таҳлил ва натижалар.

Бугунги кунда

мамлакатимизда банк тизимидаги мавжуд

ислоҳотлар натижасида кескин ва самарали

ўзгаришлар амалга оширилмоқда. Бироқ

юқоридаги таҳлилларимизнинг исботи сифа-

тида ҳали хануз тижорат банклар орасида

инновацион янгиликларни кенг қамровли

жалб қилиб улгурмаган банкларимиз мав-

жуддир. Шиддатли иқтисодий ўзгаришлар

даврида ҳар соҳада бўлганидек банк тизими-

да ҳам янгича ёндашувлар мижозлар талаби-

га айланмоқда.

Тадқиқот давомида тижорат банклари

ходимлари ва мижозлари ўртасида ўтказил-

ган сўровномалар натижалари шуни кўрсата-

дики банк мижозлари ўз вақтларини самара-

ли тақсимлаш истагидалар. Бунинг учун

банклардаги мавжуд кутишлар, ҳужжатлаш-

тиришдаги қоғоз тўлдиришлар ва тушунмов-

чиликлар уларни банк тизимидан тўлақонли

қониқмасликларига сабаб бўлмоқда.

Банк мижозлари томонидан энг кўп

фойдаланадиган хизмат тури бу кредит ва

омонат хизмат турлари ҳисобланиб, масо-

фали бошқарилувчи хизматлар кесимида мо-

биль банкинг етакчи ҳисобланади. Шунинг-

дек, банк мижозларининг 65 % банк хизмат-

ларидан банкга келиб фойдаланишни афзал

билсалар, 35 % масофавий тарзда хизматлар-

дан фойдаланиш қулайлигини билдирганлар.

1-жадвал

Банк ходимлари ва мижозларининг банк хизматларини янада

такомиллаштириш бўйича таклифлари [2]

Банк ходимлари

Банк мижозлари

Онлайн хизмат турларини янада ривожлантириш учун

норматив хужжатларга ўзгартириш киритиш

Онлайн кредит беришни йўлга қўйиш

Кредит тарихи базаси «Data mining» яратиш

Хизмат турларидан бир жойнинг ўзида фойдаланиш

Мижозларга масофавий хизмат кўрсатишни мобиллаштириш

Кўрсатилган

хизматлар

учун

олинадиган

фоизларни

пасайтириш

Электрон хужжат алмашувини янада такомиллаштириш

Банк хизмат турларини кенгайтириш ва янада ривожлантириш

Банкларда электрон тўлов тизимни йўлга қўйиш

Масофадан хизмат кўрсатишни йўлга қўйиш ва Call

марказларини ташкил этиш

Банкоматлардан 24/7 фойдаланиш имкониятини яратиш

Мини банклар ва банк филиалларини сонини кўпайтириш

Бу борада мижозларни банкка бўлган

ишончини ошириш, уларни банкка жалб қи-

лиш учун банк ходимларнинг тавсиялари

қуйдагича:

- банк имиджини кўтариш, мижозларга

сифатли хизмат кўрсатиш;

- замонавий банк хизматларини кўпай-

тириш, реклама;

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил 2-сон

76

- мижозларни талабларини ўрганиб

бориш;

- онлайн омонат турларини кўпайти-

риш [3].

Юқоридаги банк ходимларининг так-

лифларини таҳлил қилар эканмиз, буларнинг

барчаси банкларнинг самарали фаолияти на-

тижасида банк даромади ошиши асосида

амалга оширилиши мумкин бўлган муаммо-

лардир.

Шу билан бирга банк ифратузилмасини

ривожлантириш асосида банк мижозлари-

нинг талабларини амалга ошириш имконига

эга бўламиз. Таҳлиллар шуни кўрсатадики

мижозларни жалб қилиш жараёнларида дав-

лат акциядорлик тижорат банклари, акция-

дорлик тижорат банклари ва хусусий акция-

дорлик банклари фаолиятларида бошқарув

стратегиялари турли ҳил бўлиб шу асосда

банк хизматлари кўлами ҳам турлича бўлиб

келмоқда.

Банк хизматлари самарадорлигини

оширишда асосий эътибор замонавий техно-

логиялар ёрдамида банк хизмати турларини

ривожлантириш ҳисобланади. Бугунги кун-

нинг талаби ҳам банкларга рақамли банкинг-

ни жорий этиш, масофавий банк хизмат тур-

ларини кенгайтириш, шунингдек, банк инф-

ратузилмасини ривожлантиришда иннова-

цион технологияларни қўллаган ҳолда банк

хизматини йўлга қўйишга қаратилган.

Ҳозирда тижорат банклари ўз мижозла-

рига хизмат кўрсатишни яхшилаш, юқори

технологияларга ихтисослашган хизмат тур-

ларини яратиш ва бир вақтнинг ўзида хиз-

матлар таннархини камайтириш учун янги

имкониятларни қидирмоқда. Бунда банклар

турли стратегияларни ишлаб чиқиб амалга

оширмоқда. Банкларнинг айримлари офис

хизмат кўрсатиш тармоқ соҳаларини, шу

жумладан, анъанавий операциялар орқали

масофадан хизмат кўрсатиш бўйича янги тех-

нологияларни жорий этиш ҳисобига кенгай-

тиришга эътибор берса, бошқалари эса ушбу

хизмат кўрсатиш турининг онлайн-шаклини

қўллашни афзал деб билишмоқда.

Банк ва мижоз ўртасида ўзаро алоқа

қилишнинг бир нечта турлари мавжуд: анъа-

навий канал, мультиканаллилик, омниканал-

лилик. Анъанавий канал битта каналнинг,

масалан фақат офиснинг мавжудлигини на-

зарда тутади.

Мультиканаллилик – бу мижоз билан

турли хил каналлар (офис, мобил иловаси,

банк сайти, электрон почтаси, колл-марказ-

лари ва бошқалар) орқали ўзаро алоқа қи-

лишдир [4].

Мижоз ўзи учун қулай бўлган канални

танлаб олади ва шу канал орқали хизмат-

лардан фойдаланади. Омниканаллилик шун-

чаки турли каналлар билан бир вақтнинг

ўзида ишлашни ўзида намоён этмайди, унда

мижоз ва банк ўртасида бир-бири билан

самарали ва ишончли боғланган турли хил

каналлар орқали ўзаро алоқа қилинади.

Омниканаллиликда барча хизмат каналлари

фойдаланувчининг атрофида бўлишини анг-

латади. Бу колл-марказнинг оператори фой-

даланувчининг барча ҳаракатлари, унинг

аризалари, мурожаатлари, ҳал этилган ёки

ҳал этилмаган муаммолари тўғрисида тўлиқ

ахборотларга эга бўлиши мумкин[5]. Бу тур-

ли мурожаат каналлари бўйича олиниши

мумкин бўлган бошқа ҳар қандай маълумот-

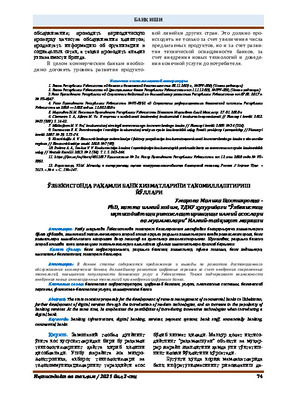

ларга ҳам тааллуқлидир (1-расм).

1-расм. Омниканналли банкингни ишлаш механизми [6]

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил 2-сон

77

Технологияларнинг ривожланиш жа-

раёнида инсон учун кўплаб янги мулоқот қи-

лиш каналлари яратилган. Компания мижоз-

лар қўшимча алоқа қилиш усулларидан фой-

даланганда уларнинг қониққанлик даражаси

ўсишини кўрсатиб берадиган статистик маъ-

лумотларни ҳисобга олади. Ушбу каналлар

татбиқ этилгандан кейин, улар кўпинча бир-

бирига мувофиқ келмайди. Бу шуни англа-

тадики, агар колл-марказ ходими вужудга

келган муаммони электрон почта, чат, СМС

ёки бошқа каналлар ёрдамида ҳал қилиб бера

олса, унда хизматдан қониқиш даражаси

кузатилади. Агарда мижоз бир канал орқали

мулоқот қилиб бошласа, сўнгра бошқа канал

орқали мулоқот қилишга ўтса ва ўз муам-

мосини такроран тушунтириб беришига тўғ-

ри келса, ушбу ҳолат норозиликка олиб кели-

ши эҳтимоли кўпроқ.

Банк маҳсулот ва хизматларни СМС-ха-

барлари, push-сервислар, овозли қўнғироқлар,

колл-марказлар,

ижтимоий

тармоқлар,

видеобанкоматлар ва бошқа узатиш каналла-

ри орқали узатиш каналларининг сонини

кенгайтириш янги банк ёки хизмат маҳсулот-

ларини узатиш учун харажатларни камайти-

риш, зарур мижозларни жалб қилиш ҳамда

бозорда ўз мавқеини мустаҳкамлаш имкония-

тини беради.

Омниканаллилик – бу, банк ўз маҳсу-

лотларини турли каналларда намойиш этиш

имконига эга бўлиб, мижозлар ушбу каналлар

орқали маҳсулотлардан фойдаланиш имко-

ниятига эга эканлигини кўрсатиб беради [7].

Омниканалли модель орқали ўзаро алоқа

қилиш каналлари ҳаммага маълум: жисмоний

офис, банкомат, мобиль иловалар, банкнинг

интернет сайти, колл-марказлар. Ҳозирги

кунда биз барча каналлардан фойдаланади-

ган банкларни кўрамиз, аммо шундай банклар

ҳам борки, улар фақат бир-иккита канал

(интернет ва мобил иловалар)дан фойда-

ланмоқда[8]. Илк бора Шарқий Европада

Польшада mBank банки очилиб, ушбу банк

офисларга эга эмас, аммо у мамлакатда ми-

жозлар базаси бўйича 4-чи ва кредит карта-

лар бўйича 2-чи ўринда турадиган банк ҳи-

собланади.

Шунингдек, Россия Федерациясида –

“Тинькофф Банк” ҳам бу борада яхши молия-

вий кўрсаткичларни намойиш этмоқда. Шун-

га қарамай, ҳозирги кунда каналлар миксидан

фойдаланувчи банклар кўпроқ тарқалган [9].

Айни дамда, деярли барча банклар учун

мобиль иловалардан фойдаланиш ихтиёрий

тоифадан, мажбурий тоифага ўтмоқда, чунки

банк мижозлар айнан мана шу форматни

афзал кўрмоқда [10].

Ўзбекистон банк тизимига омниканалли

бакнингни жорий этишни ягона маълумот-

номалар (MDM) билан биргаликда амалга

ошириш лозим. Бироқ техник жиҳатдан бу

алоҳида MDM-тизими ва аниқ кўрсатилган

қоидалар бўйича тизимлаштирилган ва ўз

навбатида, учинчи тизимда амалга оширили-

ши мумкин бўлган кенг ёйилган маълумотно-

малар тўплами бўлиши мумкин. Ҳар бир аниқ

ҳолатда банкда мавжуд бўлган амалий

ландшафт, маҳсулотлар қатори ҳамда нафа-

қат омниканаллилигидан, балки мажбурий

ҳисобот бериш талабларидан келиб чиққан

ҳолда автоматлаштиришга бўлган эҳтиёжлар

ҳисобга олиниши лозим. Яъни дастлаб, ИТ-

стратегияси мавжуд бўлиши лозим, у банк-

нинг бизнес-стратегиясидан келиб чиқадиган

вазифаларни бажариш учун тизимнинг

мавжудлиги, жорий этишни назарда тутади.

Тижорат банкларимиз томонидан омникан-

нал банкингни жорий этишда банк иловала-

рини тўғри интеграция қилиш мақсадга муво-

фиқдир.

Бунда мижозлар тўғрисида маълумот-

лар сақланадиган тизим (масалан, MDM-ти-

зим, ёки CIF ёки CRM) зарурат бўлади. Барча

каналларда ушбу маълумотлардан фойдала-

ниш имконияти бўлиши лозим.

Омниканалли банкингнинг стратегияси-

ни банкларга қўллашнинг афзал томонлари

шундаки, жисмоний ва юридик шахсларга

молиявий хизматлардан фойдаланиш имко-

ниятларини интеграциялашган ва иннова-

цияларга ёндашган ҳолда амалга ошириш

имконияти яратилади.

Хулоса ва таклифлар

Омниканналли банкингни жорий этиш-

нинг афзал томонлари:

-

офис ва филиалларни таъмирлашга

кетадиган харажатларнинг қисқариши, ра-

қамли платформалар ёки интернет орқали

хизмат кўрсатилиши;

-

ҳужжатлаштириш жараёнига кетади-

ган вақтнинг қисқариши, яъни ҳамма ҳужжат-

лар онлайн тарзда юритилади;

-

банк операцияларини қулай вақтда ва

ўзи истаган жойда амалга ошириш имкония-

тига эгалиги;

-

ҳисоб рақамларини назорат қилиш ва

бошқариш имкониятини мавжудлиги;

-

банк ходимларининг тавсияларини

хоҳлаган жойда ва исталган вақтда олиш им-

БАНК ИШИ

Иқтисодиёт ва таълим / 2021 йил 2-сон

78

кониятининг мавжудлиги.

Шунингдек, ушбу тизим мижоз ҳисоб-

рақами, у фойдаланадиган барча хизматлар,

хисоб рақамлари қолдиқлари тўғрисидаги

ахборотларни умумлаштириб боради. Мижоз

уй ёки оффисдан видеоалоқа, колл маркази

билан алоқа қилган ҳолда ўзи учун керакли

маълумотларни олади, кредитни расмийлаш-

тириш, хисоб рақамини очиш, депозитга пул

қўйиш каби хизматларни амалга ошириш

имкониятига эга бўлади.

Юқоридаги таҳлиллардан шуни кўриш

мумкинки, мамлакатимизда банк инфрату-

зилмасини

ривожлантириш,

“рақамли

банк”ни ташкил этишда биринчидан, норма-

тив-ҳуқуқий ҳужжатларни қабул қилиш,

иккинчидан, “digital” тизими остида ишловчи

қурилмалар билан таъминлаш лозим.

Ўз навбатида, банк инфратузилмасини

ривожлантириш банк хизматлари кўламини

кенгайтириш, такомиллаштириш орқали ми-

жозлар сонини ошириш билан боғлиқ сама-

рали механизм кетма-кетлигини таъминлов-

чи омил ҳисобланади.

Манба ва адабиётлар рўйҳати:

1.

Долгушина А.Я., Полтораднева Н.Л. Цифровая модель банковского обслуживания // Научно-технические

ведомости Санкт-Петербургского государственного политехнического университета, №6(256), 2016 г., с. 206-218.

2.

“Агробанк”АТ , “Асака банк” , “Ипак йўли банки”, “Трастбанк” ХТ , “Ўзсаноатқурилишбанк” лари ходимлари

билан ўтказилган сўровнома натижалари.

3.

Агробанк”АТ , “Асака банк” , “Ипак йўли банки”, “Трастбанк” ХТ , “Ўзсаноатқурилишбанк” лари ходимлари

билан ўтказилган сўровнома натижалари.

4.

Панюкова, В.В. (2015). Реализация стратегии омникального маркетинга торговыми организациями.

Торгово-экономический журнал, 2(4), 317–328. doi: 10.18334/tezh.2.4.2052

CRM в банковской рознице и корпоративе. Омниканальный фронт-офис и управление корпоративными

продажами банковских продуктов. https://www.terrasoft.ru/event-crm-june/presentation

6.

Илмий адабиётлардан фойдаланган ҳолда муаллиф ишланмаси.

7.

Digital transformation: there is not time to waste // discussing tomorrow business today // the business debate /

http://thebusinessdebate.com/ (дата обращения: 20.11.2016.).

8.

Цифровые платформы и экосистемы финансовой инклюзивности. Российский опыт // Отчет Московской

школы управления Сколково. Режим доступа: SKOLKOVO_IEMS_Research_2015–11–11_ru.

9.

Д. Молокович. Использование омниканального банкинга в развитии банковского обслуживания в Республике

еларусь.

bankovskogo-obsluzhivaniya-v-Respublike-Belarus.pdf

CRM в банковской рознице и корпоративе. Омниканальный фронт-офис и управление корпоративными

продажами банковских продуктов. https://www.terrasoft.ru/event-crm-june/presentation

БАНК ИШИ