Иқтисодиёт ва таълим / 2021 йил, 3-сон

70

йилнинг ҳақиқий харажатларига ҳисобдан чи-

қариш тартибини ишлаб чиқиш;

- номоддий активларга амортизация ҳи-

соблаш усулининг энг самарали усулини тан-

лаш.

Ушбу келтирилган таклифларимиз бюд-

жет ташкилотлари томонидан ишлаб чиқилган

ҳисоб сиёсатида инобатга олинганда, номоддий

активлар ҳисобини тўғри ташкил қилишга за-

мин яратади ва объективликни таъминлайди.

Манба ва адабиётлар рўйхати:

1.

Ўзбекистон Республикасининг “Бухгалтерия ҳисоби тўғрисида”ги Қонуни (янги таҳрирда). ЎРҚ-404-сон.

13.04.2016 й.

2.

Ўзбекистон Республикаси Вазирлар Маҳкамасининг 1999 йил 3 сентябрдаги “Бюджет ташкилотларини

маблағ билан таъминлаш тартибини такомиллаштириш тўғрисида”ги 414-сонли қарори.

3.

Ўзбекистон Республикаси Вазирлар Маҳкамасининг 1999 йил 5 февралдаги 54-сон «Маҳсулот (ишлар,

хизматлар) ни ишлаб чиқариш ва сотиш харажатлари таркиби ҳамда молиявий натижаларни шакллантириш

тартиби тўғрисида”ги Низом.

4.

Бюджет ташкилотларида бухгалтерия ҳисоби тўғрисида”ги йўриқнома. (ЎзР АВдан 22.12.2010 йилда

2169-сон билан рўйхатдан ўтган).

5.

Ўзбекистон Республикасининг 1-сон «Ҳисоб сиёсати ва молиявий ҳисобот» БҲМС. (ЎзР АВ томонидан

05.10.2012 йилда 474-1-сон билан рўйхатдан ўтган).

6.

8-сон “Ҳисоб сиёсатлари, ҳисоблаб чиқилган баҳолардаги ўзгаришлар ва хатолар” БҲХС.

7.

Ўзбекистон Республикасининг 1-сон «Ҳисоб сиёсати» БҲС. (ЎзР АВ томонидан 27.12.2016 йилда 2853-сон

билан рўйхатга олинган).

8.

3-сон “Ҳисоб сиёсати, ҳисобдаги баҳолашда ўзгаришлар ва хатолар” (IPSAS) ДСМҲХС (давлат секторида

молиявий ҳисоботни халқаро стандарти)

9.

Ўзбекистон Республикасининг 7-сон «Номоддий активлар» БҲМС (ЎзР АВ томонидан 09.09.2016 йилда 1485-

3-сон билан рўйхатга олинган).

10.

38 -сон “Номоддий активлар” БҲХС

11.

Ўзбекистон Республикасининг 9-сон «Номоддий активлар». БҲС. (ЎзР АВ томонидан 24.07.2019 йилда 3169-

сон билан рўйхатга олинган).

12.

31-сон “Номоддий активлар” (IPSAS) ДСМҲХС (давлат секторида молиявий ҳисоботни халқаро

стандарти). 15.01.2013й

13.

А.К. Ибрагимов,, З.А.Умаров., К.Р.Хотамов., Н.К Ризаев. Тижорат банкларида молиявий ҳисоботнинг халқаро

стандартлари. Дарслик, -Т.: “Iqtisod-Moliya”, 2020. -560 b,

14.

F.T.Abduvaxidov, I.N.Qo‘ziyev, Sh.X. Dadabayev. Buxgalteriya hisobi. Darslik. –Т.: Iqtisodiyot,

2019. – 409 b.

15.

А.J.Tuychiyev A, K.Ibragimov. Byudjet hisoboti. O’quv qo’llanma. -T.: “IQTISOD MOLIYA” 2018. 278 b.

16.

Ф.Т.Абдувахидов. “Кичик тадбиркорлик субъектларида ҳисоб сиёсатини шакллантириш” диссертация

автореферати. (и.ф.н). ˗Т.: 2005.

Темиров Фурқат Турсоатович -

Тошкент давлат иқтисодиёт университети,

“Бухгалтерия ҳисоби” кафедраси катта ўқитувчиси

КЎП ТАРМОҚЛИ ФЕРМЕР ХЎЖАЛИКЛАРИДА БУХГАЛТЕРИЯ

ҲИСОБИНИ ТАКОМИЛЛАШТИРИШ

Аннотация:

Ушбу мақолада кўп тармоқли фермер хўжаликларида бухгалтерия ҳисобини ташкил қилишнинг

назарий – услубий ва амалий асосларини такомиллаштириш бўйича таклиф ҳамда тавсиялар берилган.

Калит сўзлар:

фермер хўжалиги, бухгалтерия ҳисоби, ҳисоб сиёсати, ҳисоб регистрлари, ҳисоб шакллари,

бухгалтерия ҳисобининг соддалаштирилган шакл, автоматлаштирилган бошқарув тизими.

Темиров Фуркат Турсоатович -

Ташкентский государственный экономический университет,

Старший преподаватель кафедры "Бухгалтерского учета"

СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В

МНОГОПРОФИЛЬНЫХ ХОЗЯЙСТВАХ

Аннотация:

В данной статье даны предложения и рекомендации по организации совершенствования

теоритическо – методической и практической основы бухгалтерского учета в много отраслевых фермерских

хозяйствах.

Ключевая слова:

фермерский хозяйства, бухгалтерский учет, учетная политика, учетные регистры, формы,

упрощенная форма учета, автоматизированные системы управления.

БУХГАЛТЕРИЯ ҲИСОБИ, ИҚТИСОДИЙ ТАҲЛИЛ ВА АУДИТ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

71

Temirov Furkat Tursoatovich -

Tashkent State University of Economics,

Senior Lecturer at the Department of Accounting

IMPROVING ACCOUNTING IN MULTI-SECTORAL FARMS

Abstract:

This article were reweals improving of accounting of the theoretical, methodological and practical bases of

farming different kind of spheres and were given an recommendations.

Key word:

farming, accounting, account policy, accounting register, forms, correctly form of accounting, automatical

system of management.

Кириш.

Иқтисодиётимизни мутлақо янги

асосда ташкил этиш ва янада эркинлаштириш,

унинг ҳуқуқий асосларини такомиллаштириш,

ишлаб чиқаришни модернизация ҳамда дивер-

сификация қилиш бўйича қатор қонунуний ва

меъёрий ҳужжатлар, пухта ўйланган дастурлар

қабул қилиниб, улар изчил амалга оширилмоқ-

да. Хусусан, мамлакатимиз иқтисодиётини

ривожлантириш ва уни барқарорлаштиришда

фермер хўжаликларининг тутган ўрни ҳамда

ялпи ички маҳсулот ҳажмидаги улуши йилдан-

йилга ортиб бормоқда. Шу боисдан, фермер

хўжаликлари фаолиятини янада ривожлан-

тириш мақсадида Ўзбекистон Республикаси

Президентининг 09.10.2017 йилда ПФ-5199

сонли Фармони эълон қилинди. [1]

Ушбу фармонда фермер хўжаликлари-

нинг асосий қисми қишлоқ хўжалиги маҳсулот-

ларини етиштириш билан чекланиб қолмоқда,

уларнинг қайта ишлаш, сақлаш, тайёр маҳсу-

лотларни сотиш ва хизматлар кўрсатиш каби

кўп тармоқли фаолиятини йўлга қўйишда мав-

жуд имкониятлардан фойдаланилмаётгани,

фермер ва деҳқон хўжаликлари аъзолари ва

томорқа ер эгаларининг қишлоқ ҳўжалик маҳ-

сулотларини етиштириш соҳасидаги билим ва

кўникмаларини ошириш, уларни зарур маълу-

мот ва ахборотлар билан таъминлаш ҳамда

бошқа хизматлар кўрсатиш тизими, шунингдек,

фермер хўжаликларида меҳнат муносабатлари-

ни ташкил этиш ҳолати бугунги кун талабла-

рига жавоб бермаётгани таъкидлаб ўтилган.

Шунингдек, Ўзбекистон Президентининг

2017 йил 7-февралдаги 4947-сонли фармони

билан 2017-2021-йилларда Ўзбекистонни ри-

вожлантиришнинг бешта устувор йўналиши

бўйича Ҳаракатлар стратегияси тасдиқланди.

Ҳаракатлар стратегиясида долзарб ҳамда аҳоли

ва тадбиркорларни ташвишга солаётган маса-

лаларни комплекс ўрганиш, қонунчилик, ҳуқуқ-

ни муҳофаза қилиш амалиёти ҳамда хорижий

тажрибани таҳлил қилиш якунлари бўйича иш-

лаб чиқилди. Ҳаракатлар стратегияси беш бос-

қичда амалга оширилиб, уларнинг ҳар бири бў-

йича йил номланишидан келиб чиққан ҳолда

алоҳида бир йиллик давлат дастурини тасдиқ-

лашни назарда тутади[2].

Жумладан, 3-иқтисодиётни ривожланти-

риш ва либераллаштиришнинг устувор йўна-

лишарига бағишланган ҳаракат стратегияси-

нинг

3.3-пунктида қишлоқ хўжалигини модер-

низация қилиш ва жадал ривожлантиришга

алоҳида эътибор қаратилган. Бунда, фермер хў-

жаликлар, энг аввало, қишлоқ хўжалиги маҳсу-

лотлари ишлаб чиқариш билан бир қаторда,

қайта ишлаш, тайёрлаш, сақлаш, сотиш, қури-

лиш ишлари ва хизматлар кўрсатиш билан шу-

ғулланаётган кўп тармоқли фермер хўжалик-

ларини рағбатлантириш ва ривожлантириш

учун қулай шарт-шароитлар яратиш лозимлиги

устувор йўналишлардан бири сифатида эъти-

роф эътилган.

Шу муносабат билан юқоридаги фармон

ижросини таъминлаш мақсадида республика-

мизда кўп тармоқли фермер хўжаликларни

ташкил қилиш масаласи қўйилди. Ушбу маса-

лани ижбий ҳал этишда нафақат унинг таш-

килий тузилмасини ўзгартириш, балки уларда-

ги мавжуд мол-мулкдан самарали фойдаланиш

ва уни назорат қилиш муҳим аҳамият касб эта-

ди. Ушбу назоратни амалга ошириш бухгалте-

рия ҳисоби тизими орқали амалга оширилади.

Бунда, фермер хўжаликларининг ривожланиши

кўп жиҳатдан давлат томонидан қўллаб-қув-

ватланишига, кредит ва бошқа таъминот таш-

килотларининг хизмат кўрсатиш даражасига

ҳамда фермер хўжаликларида ҳисоб юритиш

тизимининг тўғри йўлга қўйилганлигига боғ-

лиқдир. Шу боисдан, бугунги кунда фермер

хўжаликларининг хисоб тизими ҳолати ва уни

такомиллаштиришдаги мавжуд муаммоларни

ҳал қилиш муҳим аҳамиятга эга.

Мавзуга оид адабиётлар таҳлили.

Кўп

тармоқли фермер хўжалигига бошчилик қилув-

чи тадбиркор бухгалтерия ҳисобини юритиш

шаклини мустақил танлашга ҳақли. Бухгалтерия

ҳисобини юритиш шаклини танлашда қуйидаги

омиллар ҳисобга олиниши мақсадга мувофиқ-

дир: кўп тармоқли фермер хўжалигининг ҳаж-

ми (катта-кичиклиги); унинг жойлашуви ва

ихтисослашуви; хўжаликда ишловчи ёлланма

ходимлар сони; фермер хўжаликлари бошлиқ-

ларининг бухгалтерия ҳисоби ҳамда бошқа

БУХГАЛТЕРИЯ ҲИСОБИ, ИҚТИСОДИЙ ТАҲЛИЛ ВА АУДИТ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

72

иқтисодий, ҳуқуқий-технологик масалалар бў-

йича тайёргарлик даражаси ва бошқалар.

Бугунги иқтисодиётнинг шиддат билан

ривожланиши кўп тармоқли фермер хўжалиги

учун бухгалтерия ҳисобининг шакли, унинг

мазмунига, фаолиятнинг барча жараёнларини

бошқаришнинг ахборот таъминотига мос кели-

ши лозим. Фермер хўжаликларида бухгалтерия

ҳисобининг ривожланиши жойларда прогрессив

йўл билан эмас, балки суст, эволюцион-кечи-

киш йўли билан кечмоқда, чунки илмий ва ўқув

адабиётларда ушбу муаммоларга етарлича

эътибор қаратилмаяпти. Бунда, ҳисоб юритиш-

нинг ривожланиш жараёнини тадқиқ этиш ва

фермер хўжаликларида уни такомиллаштириш-

нинг услубий қоидаларини тадқиқ этиш зару-

ратини белгилаб беради.

Бухгалтерия ҳисобининг эволюцияси,

одатда, мазмун ва шаклнинг мавжуд бўлишини

назарда тутади. Ушбу тушунчалар қадимий

илдизларга эга бўлиб, тарихий категориялар

сифатида эса бир неча маънони англатади. Шу-

нинг учун “мазмун” ва “шакл” тушунчаларига

аниқ ва якуний таърифни бериш осон эмас.

Бухгалтерия ҳисобининг ривожланиши билан

ушбу тушунчаларга аниқликлар киритилди.

Масалан, A.M.Галаган шундай ёзган эди:

"...ҳисобшуносликда шакл деб уларнинг ташқи

кўриниши нуқтаи назаридан кўриб чиқилади-

ган ёзувлар йиғиндисига айтилади" [3, 141-б.].

Barry Elliot, Jamie Elliotларнинг таъкид-

лашларича: "...бухгалтерия ҳисобининг шакли

деганда турли хилдаги ҳисоб регистрларининг

уйғунлашувини, ҳисоб ёзувларини амалга оши-

риш усуллари ва унинг изчиллигини тушуниш

лозим" [4, 222-б.]. Бошқа муаллифлар ўз илмий

тадқиқот ишларида бухгалтерия ҳисобининг

шаклига таъриф беришда, ҳисоб регистрлари-

дан ташқари, синтетик ва аналитик ҳисоб

юритишнинг ўзро боғлиқлиги ёки салномавий

ва мунтазам ёзувлар ҳақида тўхталиб ўтишган.

Тарих нуқтаи назаридан, бухгалтерия ҳи-

собининг шакллари бошқарув тизимида ахбо-

ротни умумлаштириш ва ундан фойдаланиш

учун энг оптимал вариантни қидириб топиш

ёки яратиш мақсадида доимий равишда тако-

миллаштирилиб борилган. Шунинг учун бухгал-

терия ҳисоби шакли тушунчасининг янгидан

янги ёки тўлдирувчи таърифлари пайдо бўлган.

С.Зинченконинг фикрича ҳисоблаш тех-

никасидан фойдаланиш “бухгалтерия ҳисоби-

нинг шакли” тушунчасини сиқиб чиқариши

мумкин эмас, чунки шаклсиз мазмун ва мазмун-

сиз шакл бўлиши мумкин эмас. Улар бухгал-

терия ҳисобини ташкил қилувчи турлича, лекин

узвий боғланган (услубий, ташкилий ва техник)

жиҳатларни ифодалайди. “Мазмун” ва “шакл” –

диалектик тушунчалардир. Уларнинг яхлитли-

ги шунда ўз ифодасини топадики, бухгалтерия

ҳисобининг маълум мазмуни маълум шаклга

“айланади”. "Мазмун шаклга келтирилган, шакл

эса мазмунга эга"[5, 28-38-б.]..

Рақамли иқтисодиётни ривожлантириш

шароитида автомат бошқарув тизимидан (АБТ)

фойдаланиш анъанавий ҳисоб регистрлари

мажмуини қўллаш заруратини истисно этмай-

ди, чунки ҳисоб юритиш шакли – бу бошланғич

ҳужжатлар ва ҳисоботлар ўртасида турувчи

восита. Лекин АБТни қўллаш бошланғич маъ-

лумотларни қайта ишлаш, уларни синтетик ва

аналитик ҳисобда акс эттириш, ҳисоботларни

тақдим этиш усуллари ва шаклларини истисно

этмайди, балки уларни такомиллаштиради.

Бу борада иқтисодчи олим З.В.Кирьянова-

нинг қуйидаги фикрларини келтириш ўринли

"...бухгалтерия ҳисоби шаклининг талқини қан-

чалик ўзгармасин, шаклларнинг ўзлари қанча-

лик бир бутун ҳолатга келтирилмасин, улар-

нинг моҳияти битта, у қўлланиладиган ҳисоб

юритиш техника воситаларининг хусусиятига

ва уларни бухгалтерия ҳисоби ходимларнинг

меҳнати билан бирлаштириш усулларига боғ-

лиқ эмас" [6, 125-б.].

Ахборотни қайта ишлаш ва тақдим этиш

усуллари, элементлар таркиби ва боғлиқлиги

ўзгармасдан қолмайди. Улар ишлаб чиқариш

ташкил этишнинг ривожланиши, бошқарув

тузилмасининг такомиллашуви, автоматлашти-

рилган бошқарув тизими (АБТ)да ЭҲМнинг

(электрон ҳисоблаш машиналари) янги авлод-

ларининг қўлланилиши, ахборотни қайта иш-

лашни лойиҳалаштириш усулларининг тако-

миллашувига қараб ривожланади ва бухгалте-

рия ҳисобининг янги шакллари пайдо бўлишига

ёки мавжуд ҳисоб юритиш шаклларининг тако-

миллашувига, янгиланишига олиб келади. Ҳи-

соб юритишнинг автоматлаштирилган шакли

ҳам ўзгаришсиз қолиши мумкин эмас, чунки

дастурлаш ривожланишининг ҳозирги шарои-

тида маълумотларни қайта ишлаш ва бухгал-

терия ҳисоби шаклларини модификациялаш-

нинг кўплаб вариантларини назарда тутувчи

турли бухгалтерия ҳисобининг дастурий таъ-

минот маҳсулотлари мавжуд.

Тадқиқот методологияси.

Мазкур мақо-

лада кўп тармоқли фермер хўжаликлари бух-

галтерия ҳисоби шаклларини оптималлашти-

риш бўйича таклиф ва тавсиялар ишлаб чиқил-

ган. Таҳлил жараёнида илмий абстракциялаш,

эксперт баҳолаш, индукция ва дедукция, тақ-

қослаш, тизимли таҳлил усулларидан фойдала-

нилган.

Таҳлил ва натижалар.

Бугунги кунда

бухгалтерия ҳисоби мазмунидаги ўзгаришлар

БУХГАЛТЕРИЯ ҲИСОБИ, ИҚТИСОДИЙ ТАҲЛИЛ ВА АУДИТ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

73

унинг ривожланишининг устувор томони ҳисоб-

ланади. Бу, бир томондан, тадбиркорлик субъ-

ектлари ўртасида тегишли мазмундаги бухгал-

терия ахборотини талаб қилувчи янги хўжалик

алоқалари ва иқтисодий муносабатларнинг ри-

вожланиши билан, иккинчи томондан эса, таш-

килотлар ва уларнинг сегментларини бошқа-

риш учун тўлиқ, тезкор ҳамда фойдали ахбо-

ротга бўлган эҳтиёж билан боғлиқдир.

Бухгалтерия ҳисобининг айрим шакллари

(мемориал-ордер, китоб-ордер, соддалашти-

рилган ва ҳ.к..) тез суръатлар билан ўзгариб

бораётган мазмунга мос келмай қолаяпти ва

нафақат кейинги ривожланиш, балки бошқарув

функциялари сифатида ушбу тизимнинг сама-

рали фаолият кўрсатиши учун ҳам тўсиқ бўл-

моқда. Шунинг учун бухгалтерия ҳисобининг

қулай ва самарали шакларини танлаш бухгал-

терия ҳисобини ривожлантиришнинг энг му-

ҳим вазифаларидан бири ҳисобланади.

Хусусан, кўп тармоқли фермер хўжалик-

ларида бухгалтерия ҳисобини ташкил этишда,

ҳисоб юритиш сиёсатини танлашда бухгалте-

рия ҳисоби шаклининг амалий аҳамиятини

етарлича баҳоламаслик ахборот тизимидаги

узилишларга олиб келиш билан бирга ҳисоб

юритиш олдига қўйилган вазифаларнинг ҳал

этилишига тўсқинлик қилади. Натижада, ҳисоб

юритишнинг бундай шакли самарасиз ишлаш-

нинг давомийлигини таъминлашга олиб кела-

ди. Бухгалтерия ходимларининг амалий фао-

лияти сифатида бухгалтерия ҳисобини тартиб-

га солувчи қоидалар жумласига қонунлар, йў-

риқномалар меъёрлар, стандартлар қоидалари,

шунингдек, махсус қоидалар, анъаналар ва ҳат-

то бухгалтерия фаолиятининг одатлари ҳам

киради.

Таъкидлаш жоизки, ҳамма иқтисодий

(режа, ҳисоб, тартибга солувчи) ахборот ҳам

бухгалтерия ҳисобининг мазмунини ташкил

қилмайди, бундан ташқари, ҳамма ахборот ҳам

бошқарув эҳтиёжлари учун фойдаланилмайди.

Бизнинг фикримизча, бухгалтерия ҳисо-

бининг мазмуни, унинг акс эттириладиган

молиявий хўжалик фаолиятининг ҳақиқатдаги

маълумотлари вақт ва маконда боғлиқлиги

белгиларини ифодаловчи, субъектнинг хўжа-

лик жараёнларини бошқариш учун муайян ху-

сусиятларга эга бўлган ахборотлар йиғиндиси

сифатида таърифлаш мумкин. Ушбу ахборот ўз

ички ва ташқи фойдаланувчиларининг эҳтиёж-

ларини қондириши керак.

Шунинг учун бухгалтерия ҳисобини услу-

бий ва ташкилий жиҳатдан такомиллашти-

риш асосида ахборотга бўлган муайян эҳ-

тиёжларнинг таҳлили ётиши керак. Ички ва

ташқи фойдаланувчилар (айниқса сармоядор-

лар, кредиторлар ва солиқ органлари) нинг

ахборотга бўлган ўсиб борувчи эҳтиёжларини

қондириш бухгалтерия ҳисоби функциялари ва

унинг олдига қўйилган вазифалар (стратегик

мақсад) нинг бажарилишини талаб қилади. Фа-

қат бухгалтерия ҳисобининг барча функцияла-

ри, технологиялари ва механизмларини ривож-

лантириш, уларни амалга ошириш йўли билан

бухгалтерия ҳисобининг олдига қўйилган вази-

фаларни ҳал этиш ҳамда унинг мақсадини амал-

га ошириш орқали ички ва ташқи фойдаланув-

чилар томонидан ахборотдан самарали фойда-

ланилиши мумкин.

Шундан келиб чиққан ҳолда, ҳисоб юри-

тиш тартиби, маълумотларни қайта ишлаш

алгоритмлари, бухгалтерия ҳисоби шакли ва

регистрлари, ахборотни тақдим этиш усули ва

шакллари, уни олиш муддатлари белгиланиши

(танланиши) мумкин, бу кўп жиҳатдан ҳисоб

юритишнинг танланган шаклига боғлиқдир.

Бизнинг фикримизча, бухгалтерия ҳисоби-

нинг шакли – бу ўзаро боғлиқ таркибий эле-

ментлар (регистрлар, счётлар) йиғиндиси, бош-

ланғич маълумотларни қайта ишлаш, уларни

рўйхатга олиш ва бухгалтерия ҳисоботига ай-

лантириш тартиб-қоидаларининг йиғиндиси

билан аниқланадиган хўжалик фаолияти ҳақи-

қатдаги маълумотлари тўғрисидаги ахборотни

ташкил этиш, ифодалаш (акс эттириш), тўплаш

ҳамда бошқарув учун сақлаш усулидир.

Тадқиқот жараёнида биз ҳисоб юритиш

шаклига нисбатан қўйиладиган асосий талаб-

ларга қуйидагиларни киритиш мақсадга муво-

фиқ деб ҳисоблаймиз:

-

ҳисоб юритиш мазмунини ташкил этиш;

-

бухгалтерия ҳисоби тизимини прогрес-

сив ривожлантириш;

-

изчиллик ва оқилоналик;

-

хўжалик юритувчи субъектнинг хўжа-

лик жараёнлари тўғрисидаги зарур ахборотни

олиш учун бухгалтерия хизматлари ишининг

тежамкорлиги ва сифатлилиги.

Бухгалтерия ҳисобининг ривожланиши

жараёнида ҳаракатлар изчиллиги (ривожланиш

технологияси) ва элементларнинг ўзаро таъси-

ри (ривожланиш механизми) усули муҳим рол

ўйнайди.

Бухгалтерия ҳисобининг шакли ва мазму-

нини ривожлантириш жараёнларида ушбу жи-

ҳатларни ҳисобга олиш лозим. Ҳисоб юритиш

шакли унинг мазмунидан ажралмас бўлса-да,

лекин ҳисоблаш техникаси ҳамда ҳисоб юри-

тиш мазмуний фрагментларини шакллашти-

риш ва моделлаштириш методологияси ривож-

ланишининг ҳозирги шароитида у нисбий мус-

тақилликка эга бўлиши мумкин.

БУХГАЛТЕРИЯ ҲИСОБИ, ИҚТИСОДИЙ ТАҲЛИЛ ВА АУДИТ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

74

Бугунги кунда бухгалтерия ҳисобида бел-

гилар, рақамлар, формулалар, моделларни ту-

зиш ва уларни ўзгартиришнинг аниқ қоида-

ларига бўйсунган билимларни шакллаштириш

(моделлаштириш, дастурлаш, сунъий белги ёки

формула) усули муваффақиятли қўлланилмоқ-

да. Ўзгартиришларнинг тезкорлиги, уларни

аниқ математик ва мантиқий қоидаларга бўй-

сундириш имконияти, билиш вазифаларининг

шакл даражасида муваффақиятли ечилишини

таъминлайди ва бухгалтерия ҳисобида автомат-

лаштирилган бошқарув тизими (АБТ) дан янада

кенг фойдаланиш имконини беради. Шу билан

бирга шакллаштириш тескари жараён, белги,

формула ва бошқа "формализмни" талқин этиш,

яъни мазмунига изоҳ бериш билан тўлдирили-

ши лозим. Акс ҳолда амалиётда кўпинча бух-

галтерия ҳисоби шаклларини заифлаштириш,

асоссиз соддалаштириш ёки ҳисоб юритишни

автоматлаштириш учун ягона методологик ён-

дашувдан бебаҳра қолган, ҳисоб юритишнинг

олдида турган вазифаларни, унинг белгиланган

функцияларини, асосий тамойилларини, унга

нисбатан қўйиладиган тахминлар ва талаб-

ларни ҳисобга олмайдиган кўп сонли дастурий

маҳсулотларни ишлаб чиқиш йўли билан улар-

ни мураккаблаштириш тенденцияси намоён

бўлади.

Натижада, бухгалтерия ҳисобининг шакли

ўз мазмунини ташкил этиш, ифодалаш ва унинг

мавжуд бўлиши воситаларидан бирдан-бир

мақсадга айланади.

Фикримизча, бухгалтерия ҳисобини тако-

миллаштиришда бухгалтерия ҳисобининг шак-

ли ва мазмунини ривожлантиришнинг диалек-

тик ягоналигидан келиб чиқиш мақсадга

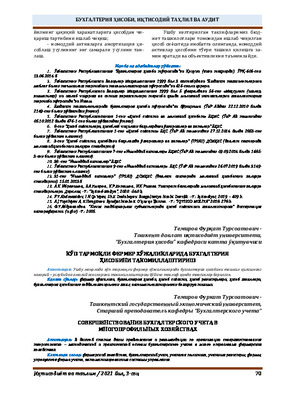

мувофиқдир (1-расмга қаранг).

1-расм. Кўп тармоқли фермер хўжаликларида бухгалтерия ҳисоби тизимининг асосий

унсурлари фаолият кўрсатиши концептуал модели

Манба:

Тадқиқотлар натижасида муаллифлар томонидан шакллантирилган.

1-расмдан кўриб турганимиздек, хўжалик

фаолиятининг барча турларини бошқариш

мақсадида кўп тармоқли фермер хўжаликлари-

да бухгалтерия ҳисобини улар олдига қўйилган

вазифаларни ҳал этадиган ва белгиланган асо-

сий функцияларни бажарадиган даражада лойи-

ҳалаштиришни ташкил этиш зарур. Тадқиқот

натижасида олиб борилган таҳлиллар шуни кўр-

сатдики, ушбу мақсадга бухгалтерия ҳисобининг

шакли ва мазмунини ривожлантиришнинг яго-

налигини, унинг барча бўғинларининг ўзаро

ҳамкорлигини таъминлаш йўли билан эриши-

лади.

Бухгалтерия ҳисобининг услубий асосла-

ридан фойдаланиш кўп тармоқли фермер хў-

жаликларида бухгалтерия ҳисобини юритишни

ташкил этишга нисбатан ялпи ёндашувни таъ-

минлайди, акс ҳолда умуман бухгалтерия ҳисо-

Бухгалтерия ҳисоби тизими

Ҳисоб юритишнинг стратегик таҳлили

Ҳисоб юритиш

технологияси

Ҳисоб юритиш

механизми

Алоқалар

Таркибий

элементлар

тамойилар

тахминлар

талаблар

Методик усуллар

меъёрий

Ички

регламентациялаш

услубий

Қонунчилик

регистрлар ўртасида

регистрлар ва

счётлар ўртасида

Аналитик ва

синтетик ҳисоб

юритиш счётлари

ўртасида

Ҳисоб регистрлари

Аналитик ва

синтетик ҳисоб

юритиш

Ҳисоб юритиш

таркиби

Ташкилий-бошқарув

Ҳисоб юритишнинг ривожланиши

Бухгалтерия ҳисобини

юритиш жараёни

БУХГАЛТЕРИЯ ҲИСОБИ, ИҚТИСОДИЙ ТАҲЛИЛ ВА АУДИТ

Иқтисодиёт ва таълим / 2021 йил, 3-сон

75

бига зарурат бўлмайди. Шунингдек, тадбиркор-

лик субъектларининг бухгалтерия ҳисобида

бухгалтерия ҳисоби счётлар режасини қўллаш

ёки қўлламаслик масаласи ҳам бахс-мунозара-

ларни келтириб чиқармоқда. Мазкур муаммо

бўйича иқтисодий адабиётларда қарама-қарши

фикрлар мавжуд. Ҳар бир муаллиф ўзи томо-

нидан модификацияланган бухгалтерия ҳисоби

регистрларини ва аграр тадбиркорликда бух-

галтерия ҳисобини юритиш амалиётида қўллаш

учун унинг тузилиши шаклини таклиф этган.

1-расмдан кўриб турганимиздек, хўжалик

фаолиятининг барча турларини бошқариш

мақсадида кўп тармоқли фермер хўжаликлари-

да бухгалтерия ҳисобини улар олдига қўйилган

вазифаларни ҳал этадиган ва белгиланган асо-

сий функцияларни бажарадиган даражада лойи-

ҳалаштириш ва ташкил этиш зарур.

Хулоса ва таклифлар.

Таҳлиллар нати-

жасида шундай хулосага келдикки, ҳисоб ре-

гистрлари ва бухгалтерия ҳисобининг счётлар

тизимини ҳисоб юритишнинг турли шакллари-

дан, шу жумладан, соддалаштирилган шакли-

дан оптимал даражада, лекин заруратга қараб

фойдаланиш, шунингдек, кўп тармоқли фер-

мер хўжаликларининг ҳажмини, фаолият ва хў-

жалик жараёнларининг ўзига хос хусусиятла-

рини ҳисобга олган ҳолда соддалаштирилган

счётлар режасидан фойдаланишлари мумкин.

Бундан ташқари, мазкур хўжалик субъект хо-

димларининг бухгалтерия ҳисоби бўйича тай-

ёргарлик даражасини ҳам ҳисобга олиш лозим.

Қишлоқ хўжалиги маҳсулотларининг бир

ёки бир неча турларини ишлаб чиқаришга

ихтисослашган кўп тармоқли фермер хўжалик-

ларида бухгалтерия ҳисобининг соддалашти-

рилган шакли бўйича юритишлари мумкин.

Бундай ҳисоб юритишнинг асосини даромадлар

ва харажатларни ҳисобга олиш китобларида

“тан олиш тамойили” бўйича юритиш лозим.

Бунда ҳар бир хўжалик юритувчи субъект

бухгалтерия ҳисобини юритиш, уни ташкил

этишда мустақил ҳисоб сиёсатини ишлаб чи-

қишлари ва унда танланган шакллар, усуллар

ҳамда тамойиллар белгилаб олиниши лозим.

Шундай қилиб, юқоридаги фикрларни

инобатга олиб, кўп тармоқли фермер хўжалиги

фаолиятида содир бўлган хўжалик жараёнлари

бухгалтерия ҳисобининг соддалаштирилган

шаклидан, шунингдек, тегишли ҳисоб регистр-

ларида ва бухгалтерия ҳисобининг ишчи счёт-

лар режасида юритилиши мақсадга мувофиқ

деб ҳисоблаймиз.

Манба ва фойдаланилган адабиётлар рўйхати:

1.

Ўзбекистон Республикаси Президентининг 09.10.2017 йилдаги «Фермер, деҳқон хўжаликлари ва томорқа ер

эгаларининг ҳуқуқлари ва қонуний манфаатларини ҳимоя қилиш, қишлоқ хўжалиги экин майдонларидан самарали

фойдаланиш тизимини тубдан такомиллаштириш чора-тадбирлари тўғрисида»ги ПФ-5199- сонли Фармони.

2.

Ўзбекистон Республикаси Президентининг 07.02.2017 йилдаги “Ўзбекистон Республикасини янада

ривожлантириш бўйича Ҳаракатлар стратегияси тўғрисида” ПФ-4947-сонли Фармони.

3.

Галаган A.M. Руководство по общему счетоведению / A.M. Галаган. ˗М.: Государственное издательство,

1926. - 184 с.

4.

Barry Elliot, Jamie Elliot. Financial accounting and reporting. (ISBN 978-1-292-08057-4) London, 2015. 17 th

Edition.

5.

3инченко С. Новое в правовом статусе крестьянского (фермерского) хозяйства / С. Зинченко, В. Галов //

Хозяйство и право. - 2004. - № 2. -С. 28-38.

6.

Кирьянова З.В. Теория бухгалтерского учета:Учебник./ З.В. Кирьянова. ˗М.: Финансы и статистика, 2018. -

192 с.

Исаев Фахриддин Икромович -

Тошкент давлат иқтисодиёт университети ҳузуридаги

«Ўзбекистон иқтисодиётини ривожлантиришнинг

илмий асослари ва муаммолари» илмий-тадқиқот

маркази директор ўринбосари, PhD, доцент

СОЛИҚ ТАҲЛИЛИ МЕТОДОЛОГИЯСИНИНГ НАЗАРИЙ АСОСЛАРИ

Аннотация:

Мақолада солиқ таҳлилининг методи, методикаси ва методологиясини ўрганиш ва заруратини

асослаш нуқтаи назаридан тадқиқот олиб борилган. Хорижий ва мамлакатимиз олимларининг олиб борган

тадқиқотлари ва изланишлари асосида метод, методика ва методология каби тушунчалар ўрганилиб, иқтисодий

таҳлил соҳасининг таркибий қисми сифатида солиқ таҳлили методологияси шакллантирилиши босқичлари кўриб

чиқилган ва мавзу доирасида хулоса ва таклифлар шакллантирилган.

Калит сўзлар:

метод, методика, методология, иқтисодий таҳлил, солиқ таҳлили

БУХГАЛТЕРИЯ ҲИСОБИ, ИҚТИСОДИЙ ТАҲЛИЛ ВА АУДИТ