222

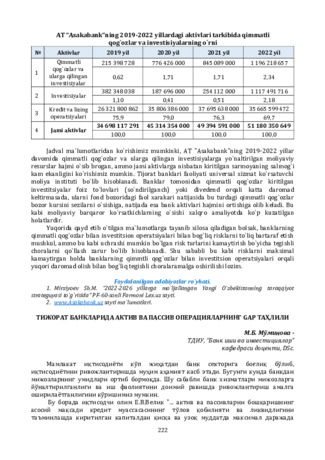

AT "Asakabank"ning 2019-2022 yillardagi aktivlari tarkibida qimmatli

qog`ozlar va investisiyalarning o`rni

№

Aktivlar

2019 yil

2020 yil

2021 yil

2022 yil

1

Qimmatli

qog`ozlar va

ularga qilingan

investisiyalar

215 398 728

776 426 000

845 089 000

1 196 218 657

0,62

1,71

1,71

2,34

2

Investisiyalar

382 348 038

187 696 000

254 112 000

1 117 491 716

1,10

0,41

0,51

2,18

3

Kredit va lizing

operatsiyalari

26 321 800 862

35 806 386 000

37 695 638 000

35 665 599 472

75,9

79,0

76,3

69,7

4

Jami aktivlar

34 698 117 291 45 314 354 000 49 394 591 000 51 180 350 649

100,0

100,0

100,0

100,0

Jadval ma`lumotlaridan ko`rishimiz mumkinki, AT "Asakabank"ning 2019-2022 yillar

davomida qimmatli qog`ozlar va ularga qilingan investisiyalarga yo`naltirilgan moliyaviy

resurslar hajmi o`sib brogan, ammo jami aktivlarga nisbatan kiritilgan sarmoyaning salmog`i

kam ekanligini ko`rishimiz mumkin. Tijorat banklari faoliyati universal xizmat ko`rsatuvchi

moliya instituti bo`lib hisoblanadi. Banklar tomonidan qimmatli qog`ozlar kiritilgan

investitsiyalar foiz to`lovlari (so`ndirilganch) yoki divedend orqali katta daromad

keltirmasada, ularni fond bozoridagi faol xarakari natijasida bu turdagi qimmatli qog`ozlar

bozor kursini sezilarni o`sishiga, natijada esa bank aktivlari hajmini ortishiga olib keladi. Bu

kabi moliyaviy barqaror ko`rsatkichlarning o`sishi xalqro amaliyotda ko`p kuzatilgan

holatlardir.

Yuqorida qayd etib o`tilgan ma`lumotlarga tayanib xilosa qiladigan bolsak, banklarning

qimmatli qog`ozlar bilan investitsion operatsiyalari bilan bog`liq risklarni to`liq bartaraf etish

mushkul, ammo bu kabi uchrashi mumkin bo`lgan risk turlarini kamaytirish bo`yicha tegishli

choralarni qo`llash zarur bo`lib hisoblanadi. Shu sababli bu kabi risklarni maksimal

kamaytirgan holda banklarning qimmtli qog`ozlar bilan investitsion operatsiyalari orqali

yuqori daromad olish bilan bog`liq tegishli choralaramalga oshirilishi lozim.

Foydalanilgan adabiyotlar ro`yhati.

1.

Mirziyoev Sh.M.

“2022

-2026 yillarga mo`ljallangan Yangi O`zbekistonning taraqqiyot

strateguyasi to`g`risida” PF

-60-sonli Farmoni Lex.uz sayti.

2.

sayti ma`lumotlari.

ТИЖОРАТ БАНКЛАРИДА АКТИВ ВА ПАССИВ ОПЕРАЦИЯЛАРНИНГ

GAP

ТАҲЛИЛИ

М.Б. Мўминова

-

ТДИУ, “Банк иши ва инвестициялар”

кафедраси доценти, DSc.

Мамлакат иқтисодиёти кўп жиҳатдан банк секторига боғлиқ бўлиб,

иқтисодиётини ривожлантиришда муҳим аҳамият касб этади. Бугунги кунда банкдан

мижозларнинг умидлари ортиб бормоқда. Шу сабабли банк хизматлари мижозларга

йўналтирилганлиги ва иш фаолиятини доимий равишда ривожлантириш амалга

оширилаётганлигини кўришимиз мумкин.

Бу борада иқтисодчи олим Е.В.Велик "... актив ва пассивларни бошқаришнинг

асосий мақсади кредит муассасасининг тўлов қобилияти

ва ликвидлигини

таъминлашда киритилган капиталдан қисқа ва узоқ муддатда максимал даражада

223

фойда олишдан иборат"[1]. Ушбу таъриф банкларнинг фойда олишнинг асосий

манбаси сифатида актив ва пассивларни бошқариш деб ёритилган.

Хусусан, иқтисодчи олим С.М.Илясов қуйидаги таърифни беради: "Актив ва

пассивни бошқариш жараёни руҳсат этилган максимал миқдордаги ресурслар (ўз ва

қарз

маблағлари)ни жалб қилиш ва уларни ликвидлик даражасига ва чекланган риск

даражасига эга бўлган энг фойдали активларга жойлаштиришга қаратилган"[2].

С.М.Илясов таърифида ликвидлилик ва риск даражасига ҳам эътибор қаратилган,

албатта ушбу омилларни бошқариш орқали банк даромадини оширишга эришамиз.

Муваффақиятли фаолият учун банк пассив ва актив операцияларни

мувофиқлаштиришни таъминлаши керак: бир томондан, пассивлар ва активлар

бўйича сезиларли даражада мос келмаслигига, масалан, қисқа муддатли ресурслар

ҳисобига

банк ҳисобларида навбатдаги тўловлар учун етарли бўлган маблағларнинг

барқарор қолдиғидан сезиларли даражада ошадиган пул

миқдорида узоқ муддатли

ссудаларни бермасликка йўл қўймаслик керак [3].

Ҳар

бир тижорат банки учун ликвидликни бошқариш жараёнининг расмийлиги

ва мураккаблиги банк ташкилотининг ҳажмига ҳамда, унинг активлари хусусиятига

ҳам

боғлиқдир. Бироқ, ҳар қандай банкда ва ҳар қандай операциялар тўпламида

ликвидликни самарали бошқариш илғор ахборот тизимлари, воситаларини таҳлил

қилиш

тизимлари ва маблағларни жалб қилиш ва жойлаштириш шартларини, бозорни

ривожлантиришнинг муқобил режаларини таҳлил қилиш ва фавқулодда вазиятларни

режалаштиришни талаб қилади. Шу муносабат билан, тижорат банкининг ликвидлиги

ҳолатини

чуқур ва ҳар томонлама баҳолаш назорат органи томонидан нафақат банк

активлари ва пассивлари портфелининг тузилиши ва сифати тўғрисидаги

маълумотлар асосида, балки унинг ички ликвидлигини ўрганиш орқали ҳам амалга

оширилади.

Бунда банк ресурс чекловларига қарамай, банклар мижозларнинг талабларини

тўғри ёки йўқлигига эътибор қаратишлари керак. Шунингдек, мижозларга хизмат

кўрсатишда GAP таҳлилини амалга ошириш муаммоларни аниқлашга имкон беради.

GAP таҳлил

-

бу банкнинг ҳозирги ҳолати ва керакли ҳолат ўртасидаги

номувофиқликларни, бўшлиқларни ўрганадиган кенг қамровли таҳлилий тадқиқот.

Ушбу таҳлил, шунингдек, ривожланишга тўсқинлик қиладиган муаммоли жойларни

аниқлаш ва банкнинг ҳозирги ҳолатдан керакли ҳолатга ўтишга тайёрлик даражасини

баҳолаш имконини беради.

Бу бўшлиқлар қуйидагиларни ўз ичига олиши мумкин:

•

банкнинг бозор таклифи ва бозордаги мавжуд талаб даражаси ўртасидаги

тафовут;

•

жорий фаолият ёки банк операциялари ва уларнинг хусусиятлари ўртасидаги

тафовут ва у қандай идеал ёки менежмент нуқтаи назаридан бўлиши кераклиги

ҳақидаги

тасаввур;

•

умумий банкнинг ва хусусан ходимларнинг ҳақиқий мақсад ва вазифалари,

иккинчи томондан, назарий жиҳатдан зарур бўлган мақсад ва вазифалар ўртасидаги

тафовут.

•

жорий кўрсаткичлар ва соҳадаги энг яхши кўрсаткичлар ўртасидаги фарқ.

GAP таҳлилнинг қоидаси ички маркетинг муҳитининг ташқи муҳит билан

номувофиқлиги ёки ички номувофиқликлар тўғрисида хулоса чиқаришга имконини

беради. Бу, масалан, бошқарув режалари ва ижрочиларнинг тушунчаси, шунингдек,

банк хизматларини талабга мос келмаслиги, банк маҳсулотларини рақабат мухитига

мос келмаслиги, маҳсулотларни идрок этиш ўртасидаги номувофиқлик бўлиши

мумкин.

Бошқача қилиб айтадиган бўлсак, GAP таҳлил қилиш банкнинг ички

имкониятларини максимал даражада оширишга, ташқи имкониятлардан максимал

224

даражада фойдаланишга имкон беради. Бундан ташқари, бўшлиқларни таҳлил қилиш

банк ичидаги муаммоли вазиятларни бартараф этиш, бўлимларни, жараёнларни,

дастурлар ва маркетологларнинг қарама

-

қарши талабларини ҳал қилиш имконини

беради.

Шунингдек, GAP таҳлил кундалик амалиётда ҳам банк алоҳида соҳалари

ишининг самарадорлигини ошириш учун, ҳам стратегик режалаштириш жараёнида

қўлланилиши мумкин. Иккинчи ҳолда, GAP таҳлилдан фойдаланиш энг самарали

ҳисобланади, чунки у режалаштирилган мақсад ва вазифаларни келишиш, тасдиқлаш

ва молиялаштиришдан олдин уларни амалга оширишнинг мақсадга мувофиқлиги ва

самарадорлигини реал баҳолаш имконини беради.

GAP таҳлил қилиш усули ёрдамида фоиз ставкалари рискини ҳисоблаш тартиби

фоиз ставкаларининг ўзгаришига сезгир бўлган активлар ва мажбуриятларни ўз ичига

олади. Aктивлар узоқ позицияларни, пассивлар

-

қисқа. Белгиланган фоиз ставкаси

бўлган воситалар учун тўлов муддатлари воситанинг қолдиқ тўлов муддати билан

белгиланади. Тўлов муддати номаълум бўлган воситалар учун, бунда тўлов муддати

кредит ташкилотининг профессионал мулоҳазалари асосида белгиланади, лекин 3

-5

йилдан ошмаслиги лозим.

Шу ўринда мамлакатимиздаги тижорат банкларнинг жами кредит ва

депозитларини GAP

таҳлилини амалга оширамиз. Кредит ва депозитларни иккига

яъни жисмоний ва юридик шахслар кесимида ўрганамиз.

1-

жадвал

Тижорат банкларининг

кредит ва депозитларининг GAP

таҳлили

[4]

Молиявий кўрсаткичлар

3 трлн.

сўмгача

3 дан 10

трлн.

сўмгача

10 дан

30 трлн.

сўмгача

30 трлн.

сўмдан

юқори

Активлар

Кредитлар, жами

7 305

21 754

81 156

216 171

Жисмоний шахсларга ажратилган кредитлар

2 657

4 616

28 435

33 789

Юридик шахсларга ажратилган кредитлар

4 648

17 138

52 721

182 382

Мажбуриятлар

Депозитлар, жами

7 634

26 948

48 526

73 083

Аҳоли омонатлари

3 370

5 353

11 562

17 022

Юридик шахслар депозитлари

4 264

21 595

36 964

56 061

GAP

- 329

- 5194

32 630

143 088

- 4,30

-19,2

67,2

195,7

Чунки тижорат банкларининг асосий даромад манбаи кредит ва депозит

операциялардан эканлигини маълум. Юқоридаги жадвалда кредит ва депозит

операцияларини тўрт турдаги молиявий кўрсаткичларга бўлиб таҳлил қиламиз. 3

трлн. сўмгача бўлган молиявий кўрсаткичда депозитлар улуши юқори, 3 дан 10 трлн.

сўмгача бўлган молиявий кўрсаткичларда ҳам депозитлар ҳажми юқори эканлигини

кўришимиз мумкин. Юридик шахсларнинг кредит ва депозитлар салмоғи жисмоний

шахсларга нисбатан 3 ва 4 баробар кўплигини кўрамиз. 10 дан 30 трлн. сўмгача бўлган

молиявий кўрсаткичларда эса кредитлар улуши депозитларга нисбатан 2 баробар

юқорилигини кўриш мумкин. Худди шундай 30 трлн. сўмдан юқори бўлган молиявий

кўрсаткичларда кредитлар улушида юридик шахсларга берилган кредитлар улуши

юқори бўлиб, бу жами депозитларга нисбатан 3 баробар кўплигини кўрамиз.

Ликвидлик риски бўйича тахлил қилсак юқори суммадаги маблағларда кредитлар

хажми юқори бўлиб депозитлар хажми 10 дан 30 трлн. сўмгача бўлган молиявий

кўрсаткичларда 67,2 фоизни ташкил қилмоқда. 30 трлн.сўмдан юқори бўлган

молиявий кўрсаткичларда эса кредитлар депозитлардан 195,7 фоизга кўплгини

225

кўришмиз мумкин. Бу депозитлар ва кредитлар хажмида баланс йўқлигини ва риск

асосида кредитлар берилатганидан дарак беради.

Бу эса трансформация риски яъни тижорат банки активларининг муддатини

жалб қилинган ресурслар муддатидан катта бўлиши натижасида вужудга келади.

Трансформация риски қисқа тижорат банкларида баланслашмаган ликвидлилик

муаммосининг келтириб чиқаради. Бугунги кунда мамлакатимиздаги барча тижорат

банкларида трансформация риски мавжуд. Ушбу муаммоларни ечишда тижорат

банклари актив ва пассив операцияларни таҳлилига ва муддати, миқдори асосида

бошқаришлари, инновацион бошқариш усулларини жорий этиш мақсадга мувофиқдир.

Шу

билан бирга ишлаб чиқариш тармоқларини модернизация ва фаол

диверсификация қилиш

шароитида банклар учун актив ва пассивларни бошқариш

асосий вазифалардан бири бўлиб қолмоқда. Ҳар қандай банк молиявий бозорнинг

юқори даражада ривожланиши билан иқтисодий барқарорлик шароитида ҳам маълум

жиддий қийинчиликларни енгиб ўтишига тўғри келади. Лекин иқтисодиётни

модернизациялаш

шароитида бир қанча ташқи омиллар тижорат банкларнинг

молиявий аҳволига таъсир кўрсатиб, банк актив ва пассив операцияларини бошқариш

масаласи биринчи даражага чиқмоқда.

Юқоридагилардан хулоса қилиб шуни айтиш мукинки банк активлари

муддатлари буйича пассивлари таркибига тўғри келиши лозим. Шу билан бирга банк

бозор муносабатларининг нобарқарорлиги хатаридан тўла халос бўлмаслиги, банк

рахбарияти олдида банк операциялари даромадлилигини ликвидлилик чегаралари

доирасидан чиқмаган ҳолда таъминлаш муаммосини юзага келтиради. Бироқ

ликвидлилик чегараси, активлар ва пассивлар муддатига қатъий риоя қилган ҳолда

жойлаштирилиши ҳам банк даромадини максимал даражага кўтаришга айрим

ҳолларда тўсқинлик қилади.

Бугунги кунда, банк амалиётининг кўрсатишича, талаб қилиб олингунча

депозитга қўйилган маблағларнинг бир қисми тарихий характер касб этмокда. Яъни,

узоқ муддатга талаб қилинмасдан сақланмоқда. Бу эса узоқ муддатли ресурслар, юқори

даромад келтирувчи активларга жойлаштиришга имкон беради.

Фойдаланилган адабиётлар рўйхати

:

1.

Велик Е.В. Реинжиниринг процесса управления активами и пассивами // Бухгалтерия и

банки. 2001. №9. С.36.

2.

Ильясов СМ. Управление активами и пассивами банков // Деньги и кредит.2000.№5. С.20.

3.

Печникова А.В., Маркова О.М., Стародубцева Е.Б. Банковские операции: учебник.

-

М.: ИД

«ФОРУМ»:ИНФРА

-

М, 2011.

-

352 с.

-

(Профессиональное образование).

4.

Марказий бакн маълумотлари асосида муаллиф томонидан тузилган.

MOLIYAVIY NATIJALARNING STRATEGIK BOSHQARUV HISOBINI TASHKIL

QILISHNING NAZARIY-USLUBIY ASOSLARI

Pardayeva Shahnoza Abdinabiyevna -

TMI, “Bank hisobi va audit” PhD,dotsent v.b.

Annotatsiya:

Maqolada xoʻjalik

yurituvchi subyektlarning strategik boshqaruv hisobi,

uning elementlari, moliyaviy oqimlarning strategik boshqaruv hisobi hamda xarajat turlarining

nazariy-uslubiy asoslari yoritib berilgan.

Kalit soʻzlar

:

strategik boshqaruv hisobi, moliyaviy

oqimlar, oʻzgaruvchan xarajatlar,

doimiy xarajatlar, yarim oʻzgaruvchan xarajatlar.