“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

1

5/2018

(

№

00037)

www.iqtisodiyot.uz

МИЛЛИЙ ВАЛЮТА “CЎМ”НИНГ КУРС ТЕБРАНИШЛАРИНИ

ARCH ВА GARCH ОИЛАСИ МОДЕЛЛАРИ БЎЙИЧА БАҲОЛАШ ВА

ПРОГНОЗЛАШТИРИШ

Бердиназаров Зафар Улашович

ЎзРбекистон Республикаси Марказий банки

Статистика ва тадқиқотлар департаменти бош иқтисодчиси, и.ф.н.

E-mail:

Аннотация

:

мазкур илмий мақола миллий валютамиз сўмнинг АҚШ доллари ва Евро

валюталарига нисбатан ҳафталик расмий курсининг тебранишини эконометрик

моделлар (ARCH ва GARCH оиласи моделлари) орқали баҳолаш ва прогнозлаштиришга

бағишланган. Таҳлил даври 2000 йил 1 январдан 2018 йил 17 июлгача бўлган даврни ўз

ичига қамраб олган. Таҳлил натижалари бўйича олинган натижа ва хулосалар фақат

муаллиф нуқтаи-назарини ифодалайди.

Аннотация:

настоящая научная статья посвящена к эконометрическим моделям

(семейства ARCH и GARCH моделей) оценки и прогнозирования волатильности курса

национальной валюты сума по отношению доллара США и Евро. Период анализ включает

себя с 1 января 2000 по 17 июля 2018 года. Результаты и заключений полученные на основе

анализа выражает только точки зрения автора.

Abstract:

this article focused on the econometric modeling (ARCH and GARCH family models)

and forecasting weekly official exchange rate volatility of the national currency against the US

dollar and Euro. Analysis of the data set includes time period from 1

st

January 2000 to 17th July

2018. The findings and conclusions expressed in this paper are entirely authors view.

Калит сўзлар

:

валюта курси тебраниши, ARCH ва GARCH оиласи моделлари

Кириш

Валюта курси тебранишларини бевосита эконометрик моделлаштириш ва

баҳолаш таҳлилларига ўтишдан олдин, дастлаб ARCH

1

ва GARCH

2

оиласи

моделларининг мазмун ва моҳияти ҳақида қисқача тўхталиб ўтсак.

ARCH ва GARCH оиласи моделлари ўз мазмун ва моҳиятига кўра, асосан молия

бозори, шу жумладан валюта бозори конюьнктурасидаги молиявий активларнинг

(акциялар, облигациялар ва бошқа деривативлар) баҳосини ҳамда валюта курси

тебранишларини (ўзгаришларини) даврий маълумотлар (time series) асосида

эконометрик таҳлил қилиш, моделлаштириш ва прогнозлаштиришга ихтисослашган

модел авлодларини назарда тутади *1+.

ARCH модели илк бор R.Engel *2+ томонидан 1982 йилда Буюк Британия

иқтисодиётидаги инфляцион ноаниқликларни даврий маълумотлар базаси асосида

эконометрик таҳлил қилиш ва пронозлаштириш мақсадида ишлаб чиқилган ва

фойдаланилган. Кейинчалик эса тадқиқотчи ва иқтисодчилар ушбу моделдан молия

бозоридаги нархлар ўзгаришларининг даврий тебранишларини прогнозлаштиришда

кенг фойдаланишган.

GARCH модели эса илк бор T.Bollerslev *3-5+ ва S.Taylor *6+ томонидан алоҳида-

алоҳида мустақил равишда тадқиқ қилинган бўлиб, муаллифлар ўз моделларини

Engelнинг ARCH моделини бойитиш билан амалга оширган. Хусусан, улар ўз

1

Auto Regressive Conditional Heteroskedastcity (ARCH) - Авторегрессив Шартли Гетероскедастлилик.

2

General AutoRegressive Conditional Heteroskedastcity (GARCH) – Умумий Авторегрессив Шартли Гетероскедастлилик.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

2

5/2018

(

№

00037)

www.iqtisodiyot.uz

моделларига даврий маълумотларнинг стационарлик шартлари, автокрелляция

(тўлиқ ва қисман автокорелляция), юқори давомийлик (maximum likelihood) ҳамда

бир қатор эконометрик тестлар асосида текширувлар ўтказилишини киритишни

таклиф қилиб, модел ўзгарувчиларининг натижадорлигини бойитишга ҳисса

қўшишган.

D.Nelson *7+ томонидан GARCH оиласига мансуб ҳисобланган EGARCH

3

модели

ишлаб чиқилган бўлиб, унда ижобий ва салбий ахборотлар таъсирида актив

баҳосининг пасайиши (қайтиши) актив индексининг пасайишига нисбатан тезроқ юз

бериш эҳтимолини ассиметрик тарзда намоён бўлишини баҳоловчи модел

ҳисобланади. Бунда салбий ахборотларнинг ижобий ахборотларга нисбатан акция

индекси даромадлигининг тебраниш даражасига тезроқ таъсир этиши асосланган ва

бу “левереж эффекти”, деб ном олган.

Кейинги GARCH оиласи моделларидан яна бири бу IGARCH

4

моделидир. Ушбу

модель ўз моҳиятига кўра, стандарт ҳисобланган GARCH моделининг

(альфа) ва

(бетта) коэффициентлари йиғиндисини бирга тенг бўлиш эҳтимолини баҳолаш

имкониятини яратади. Бундан ташқари, ушбу оилага мансуб бошқа кўплаб моделлар

ҳам мажуд бўлиб, улар TGARCH

5

, PARCH

6

MGARCH

7

каби моделларни ифодалайди.

Жаҳон молия бозорининг тобора ривожланиб бориши иқтисодчилар, олимлар

ва

тадқиқотчилар

ўртасида

молия

бозори

коньюнктурасидаги

активлар

нархларининг, валюта курсининг ва бошқа омиллар таъсирининг тебраниш

даражаларини ушбу активлар қийматига ёки умумий макроиқтисодий вазиятга

қанчалик таъсир этиши мумкинлиги борасидаги эконометрик таҳлилларни тобора

чуқур амалга ошириш талабларини қўйди.

Айниқса, халқаро валюта тизимида рўй берган ўзгаришлардан кейин

8

валюта

курсларининг кескин тебранишларга юз тутиши оқибатида уларнинг макроиқтисодий

вазиятга, шу жумладан, пул-кредит тизими барқарорлигига таъсирини олдиндан

аниқлаш, таҳлил қилиш ва прогнозлаштириш билан боғлиқ масалалар

макроиқтисодий таҳлилнинг ўта долзарб мавзуларидан бирига айланди.

Мавзуга оид адабиётлар таҳлили

ARCH ва GARCH оиласи моделларининг моҳиятида асосан энг кичик квадратлар

(least squares) усули асосидаги ёндашув услуби ётади. Ушбу ҳолат амалий

эконометриканинг ҳам жуда муҳим бўғини ҳисобланади. Бошқача айтганда, ушбу

усул бир ўзгарувчининг (омилнинг, кўрсаткичнинг) қанчалик миқдорга ўзгариши

бошқа бир ўзгарувчининг қанча миқдорга ўзгаришига таъсир этишининг пировард

натижаси сифатида ифодаланади.

Эконометристлар (таҳлилчилар) модель натижаларига эга бўлишда моделдаги

хатоликларни (error terms) ҳам инобатга олган ҳолда ўз таҳлилларини амалга

3

Exponential General AutoRegressive Conditional Heteroskedastcity (EGARCH) – Экспоненциал Умумий Авторегрессив Шартли

Гетероскедастлилик.

4

Integrated General AutoRegressive Conditional Heteroskedastcity (IGARCH) – Интеграллашган Умумий Авторегрессив Шартли

Гетероскедастлилик.

5

Threshold General AutoRegressive Conditional Heteroskedastcity (TGARCH) – Шокли Умумий Авторегрессив Шартли

Гетероскедастлилик.

6

Power AutoRegressive Conditional Heteroskedastcity (PARCH) – Қувватли Умумий Авторегрессив Шартли Гетероскедастлилик

7

Multivariate General AutoRegressive Conditional Heteroskedastcity (MGARCH) – Кўп вариантли Умумий Авторегрессив Шартли

Гетероскедастлилик.

8

Бреттон-Вудс тизимининг инқирозга юз тутиши, яъни қатъий валюта курси режимидан эркин валюта курси режимига

ўтилиши (Ямайка Келишуви 1976 йил).

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

3

5/2018

(

№

00037)

www.iqtisodiyot.uz

оширишлари ва шундан келиб чиққан ҳолда уларни прогноз қилишлари лозимлиги

таъкидланади. Эконометрик таҳлиллардаги хатоликларни турли хил омиллар

белгилаб беради. Таҳлилларимиздаги моделларда хатоликларни даврий маълумот-

ларнинг тебраниш (volatility) даражалари ташкил этади.

Энг кичик квадратлар усулининг асосий моҳиятида барча хатоликларнинг

кутилаётган қиймати (expected value) квадрат даражага олинганда ва уларнинг таҳлил

қилинаётган даврда ўзгаришсиз қолиш эҳтимоли ётади ва бу “

гетероскедастлилик”

деб аталади. Айнан мана шундай гетероскедастлилик ҳолати ARCH ва GARCH оиласи

моделларининг асосий ёндошувини (focus) ташкил этади.

Таҳлилчилар даврий маълумотлар базасидаги хатоликлар даражасининг бир-

биридан фарқ қилишини, бир-бирига мос келмаслигини ёки ушбу фарқ даражаси

айрим ҳолатларда жуда катта ёки жуда кичик бўлиши эҳтимолларини

гетеросекдастлилик ҳолатидаги (шартидаги) муаммолар сифатида қараб, модель

ўзгарувчиларига нисбатан турли хил ёндашувларни ишлаб чиқишган.

Жумладан, R.Olowe *8+ Нигерия миллий валютаси ҳисобланган Наиранинг АҚШ

долларига нисбатан айирбошлаш курсини 1970 йилдан 2007 йилгача бўлган давр

оралиғидаги ойлик тебранишлар (ўзгаришлар) динамикасидан келиб чиққан ҳолда

моделлаштиришга ҳаракат қилган. Таҳлил натижаларига кўра, муаллиф Наира

курсининг тебраниш ҳолатини самарали баҳолаш ва прогнозлаш имкониятини

берадиган моделлар сифатида APARCH

9

ҳамда TSGARCH

10

моделлар эканлигини

аниқлаган. Ушбу моделлар наиранинг АҚШ долларига нисбатан айирбошлаш курси

тебранишларини ассиметрик ва симметрик инновациялар таъсиридаги чизиқли

ҳамда квадрат оғиш даражасида бўлиш эҳтимоллигини ифодалаган.

A.Ngowani *9+ Замбия миллий валютасининг АҚШ долларига нисбатан

айирбошлаш курси тебранишларини, S.Ullah ва бошқалар *10+ эса Покистон

руписининг АҚШ долларига нисбатан айирбошлаш курси тебранишларини баҳолаш

ва прогнозлашда энг мақбул модел сифатида GARCH моделини тавсия қилишган.

K.Arabi *11+ Судан поундининг АҚШ долларига нисбатан кунлик айирбошлаш курси

тебранишларини, E.Cağlayan ва бошқалар *12+ эса Мексика песосининг АҚШ

долларига нисбатан айирбошлаш курси тебранишларини таҳлил қилиб, уларга мос

келадиган энг оптимал модель сифатида

EGARCH

моделини (левереж эффекти

бўйича) аниқлашган.

Тадқиқот методологияси

Миллий валюта курсининг тебраниш ҳолатини эконометрик баҳолаш ва

прогнозлаштиришда қуйидаги методологик ёндашувлардан фойдаланилади.

Дастлаб, модель ўзгарувчилари кўрсаткичларининг (параметрларининг) стационар-

лиги текширилади. Кўрсаткичларнинг стационарлик ҳолати махсус эконометрик

ҳисоблаш дастурлари орқали (мисолимизда E-Views дастури) Аргументли Дикки–

Фуллер (Augmented Dickey–Fuller) тестининг илдиз ости (unit root) командасида

текширилади. Шундан сўнг оддий энг кичик квадратлар усулида (Ordinary Least

Squares) валюта курси тебранишларининг ташкил этувчилари (pattern) баҳоланади.

9

APARCH (Asymmetric Power AutoRegressive Conditional Heteroskedasticity) – Ассиметрик Кучга эга бўлган Авторегрессив

Шартли Гетероскедастлилик.

10

TSGARCH (Taylor-Schwert General AutoRegressive Conditional Heteroskedasticity) – Тейлор-Шверт Умумий Авторегрессив

Шартли Гетероскедастлилик.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

4

5/2018

(

№

00037)

www.iqtisodiyot.uz

Валюта

курси

тебранишларининг

ташкил

этувчилари

авторегрессив

(Autoregressive – AR), ўртача силжиш (Moving Average – MA) ёки уларнинг

комбинациясидан ташкил топган авторегрессив ўртача силжиш (Autoregressive

Moving Average – ARMA) ёхуд юқоридаги учта ҳолатни ўзида ифода этган интеграл

авторегрессив ўртача силжиш (Autoregressive Integrated Moving Average – ARIMA)

регрессион модель хусусиятларини ифодалайди.

Тадқиқот ва даврий маълумотлар автокорелляциясини назорат қилиш

мақсадидан келиб чиққан ҳолда AR ва MA регрессия комбинацияси орқали ўртача

тенглама

(mean

equation)

модификацияланади.

Мисол

учун,

ARMA

(1, 1) комбинацияси қуйидаги кўринишга эга бўлади:

∑

∑

(1)

Бу ерда:

– даврий маълумотларни моделлаштириш жараёнини

ифодаламоқда.

ва

– модель коэффициентлари.

– ўртача тенглама

модификацияси, яъни модель ўзгарувчиси. Ушбу ўзгарувчи ўзидан олдинги даврдаги,

яъни муайян t даврдаги кўрсаткич натижасига ҳамда унга таъсир этувчи ахборотларга

боғлиқ равишда тебранади.

Модель кўрсаткичларининг стационарлиги ҳамда энг кичик квадратлар усули

бўйича

тенгламалар

модификацияси

аниқлангандан

сўнг,

уларнинг

автокорреляцияси (тўлиқ ва қисман) ва Q-статистик ҳолати коррелограмм буйруғи

асосида диагностика қилинади. Ушбу статистик диагностика ҳолати ўз ичига муайян

даврий лагни, одатда уч йиллик (36 ой) лагни олиши билан тавсифланади.

Шундан сўнг модель кўрсаткичлари Лагранж мультипликациясига (Lagrange

multiplier) асосланган ҳолда ARCH LM тестидан ўтказилади. Ушбу тест ARCH эффекти

11

деб номланади. Агар ARCH эффекти сезиларли даражада бўлса, у ҳолда бир нечта

ARCH оиласи моделлари тестдан ўтказилади ва улар қиёсий солиштирилади. Тест

натижаларига кўра, тегишли моделлар шакллантирилади. Мисол учун, GARCH (1, 1)

шартли дисперсия тенгламаси қуйидаги кўринишга эга бўлади:

(2)

Бу ерда:

– константа;

–

ARCH

модулидаги

ўртача

тенгламали

ўзгарувчининг даражага кўтарилган ва ахборотлар таъсирида ўзидан олдинги

биринчи даврга (1-лаг) нисбатан олинган ўзгаришни ифодалайди;

– GARCH

модулидаги ўртача тенгламали ўзгарувчининг даражага кўтарилган ва ахборотлар

таъсирида ўзидан олдинги биринчи даврга нисбатан олинган дисперсияси (фарқи).

ARCH (1) шартли дисперсия тенгламасида GARCH модули иштирок этмайди.

ARCH (1) модулининг тегламаси қуйидаги кўринишга эга:

(3)

Бу ерда:

– константа;

–

ARCH

модулидаги

ўртача

тенгламали

ўзгарувчининг даражага кўтарилган ва ахборотлар таъсирида ўзидан олдинги

биринчи даврга (1-лаг) нисбатан олинган ўзгаришни ифодалайди.

Engel ушбу моделнинг ўзига хос хусусиятини молиявий бозордаги активлар

баҳосининг тебранишларини таҳлил қилиш билан баҳолаб, уларнинг юқори

даражада тебраниши катта ўзгаришларни, паст даражада тебраниши кичик

11

ARCH эффекти дейилганда модель даврий маълумотлари ўртасида автокорреляциянинг мавжуд ёки мавжуд эмаслигини

ифодалайди. Унинг эҳтимолий қиймати (p-value) 0.05 коэффициентдан юқори бўлиши ARCH эффектининг мавжуд

эмаслигини ифодалайди.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

5

5/2018

(

№

00037)

www.iqtisodiyot.uz

ўзгаришларни юзага келтириб чиқаришига хулоса қилган. Бошқача айтганда,

баҳоларнинг

пасайиши

юқори

тебранишларга,

баҳоларнинг

ошиши

паст

тебранишларга сабаб бўлиши таъкидланади. Ушбу ҳолат

ассиметрик ахборот

таъсири

дея ифодаланган.

Nelson томонидан таклиф этилган EGARCH моделида шартли дисперсия

(conditional variance) қуйидаги логорифмик тенглама кўринишда ифодаланган:

∑

∑

∑

⁄

⁄

(4)

Тенгламанинг чап томони шартли дисперсиянинг логорифми бўлиб, унда ҳар

қандай левереж эффекти экспоненциал ҳисобланади ҳамда ушбу шартли

дисперсияни прогнозлаш салбий натижага олиб келмаслиги кафолатланади. Модель

интерпретацияси қуйидагича: Агар

бўлмаса, у ҳолда таъсир самара

ассиметрик аҳамият касб этади ва левереж эффектни намоён этади. Экспоненциал

кўринишдаги EGARCH модули TARCH модулига нисбатан кутилмаган шокларга жуда

таъсирчандир.

Power-ARCH (PARCH) моделининг хусусиятлари Ding ва бошқалар

[10]

томонидан

тадқиқ

этилган

бўлиб,

муаллифлар

моделдаги

хатоликлар

трансформациясини умумлаштирувчи тавсифларни баҳолашга муваффақ бўлишган.

PARCH моделининг тавсифини қуйидаги тенгламадан кўриш мумкин:

∑

∑

|

|

Моделдаги

куч таъсири айнан ҳосил қилинган таъсир эмас, балки кутиладиган

таъсир сифатида қаралади. Шок таъсирини ифодаловчи

параметрининг моделга

киритилиши ассиметрияни аниқлаштиради. Bollerslev ушбу модель асосидаги

тадқиқотида

=2 ва

=0 га тенг деб баҳолаган бўлса,Taylor

=1 ва

=0 га тенг деб

баҳолаган. Кўпгина адабиётлар таҳлили шуни кўрсатадики, дельта куч боғлиқ

ўзгарувчи бўлиб, акциялар билан боғлиқ маълумотлар базасида унинг қиймати бирга

яқин натижани кўрсатса, валюталар билан боғлиқ маълумотлар базасида унинг

қиймати бирдан иккигача бўлган натижани ифодалайди. Энг мақбул моделни

танлашда Акаик (Akaike information criterion (AIC)) ҳамда Шварц (Schwarz Criterion

(SC)) ахборотлар мезонлари ўзаро қиёсланади ва шу асосда танлаб олинади.

Таҳлил ва натижалар

Юқоридаги методологик ёндашувларга мувофиқ миллий валюта Сўмнинг АҚШ

долларига ҳамда Еврога нисбатан ҳафталик номинал айирбошлаш курси

тебранишлари динамикаси ва прогнозини ARCH ва GARCH оиласи моделлари асосида

таҳлил қилиб чиқамиз.

Методологияга

асосан,

дастлаб,

модель

кўрсаткичларининг

тасвирий

статистикасини шакллантирамиз. Қуйидаги 1-жадвалда логорифм асосда олинган

модель кўрсаткичларининг, яъни Сўмнинг АҚШ доллари ва Еврога нисбатан ҳафталик

номинал айирбошлаш курсининг тасвирий статистикаси келтирилган. Бунда

валюталарнинг ҳафталик курси ўзидан олдинги ҳафтага нисбатан (1

st

difference)

аниқланган фарқдан келиб чиққан ҳолда шакллантирилган. Буни қуйидаги тенглама

орқали тасвирлаш мумкин:

(

)

(6)

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

6

5/2018

(

№

00037)

www.iqtisodiyot.uz

Бу ерда:

- валюта курсининг фарқи (қайтиши);

- сўмнинг чет эл валютасига

нисбатан t даврдаги курси;

- сўмнинг чет эл валютасига нисбатан ўтган даврдаги

(t-1) курси.

1-жадвал

ARCHмодели ўзгарувчилари резидуалларининг тасвирий статистикаси

LnR_USD/UZS

LnR_EUR/UZS

Фртача қиймат (Mean)

7.254696

7.441286

Фртадаги қиймат (Median)

7.266827

7.619366

Максимал қиймат (Maximum)

9.010465

9.229834

Минимал қиймат (Minimum)

4.944923

4.923624

Стандарт четланиш (Standart Deviation)

0.749743

0.828872

Оғиш (Skewness)

-0.423175

-0.822905

Куртосис (Kurtosis)

4.345699

4.246057

Жаркю-Бера (Jarque-Bera)

102.0363

172.0518

Эҳтимоллик (Probability)

0.000000

0.000000

Йиғинди (Sum)

7029.800

7210.606

Квадрат четланиш йиғиндиси

(Sum Squared Deviation)

544.1270

665.0436

Кузатувлар (Observations)

969

969

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Жадвал маълумотларидан кўриниб турибдики, модель ўзгарувчиларининг

логорифм остидаги резидуаллари нормал тақсимотга эга эмас. Буни s

kewness (usd/uzs

-0.42; eur/uzs -0.82), kurtosis (usd/uzs 4.34; eur/uzs 4.24)

ва

Jarque-Bera

(

usd/uzs

102;

eur/uzs

172) кўрсаткичлари тасдиқлаб турибди. Шунингдек, резидуалларнинг

стандарт четланиш даражалари ҳам юқори коэффициентларни ташкил этмоқда.

Хусусан, АҚШ доллари ва Сўм жуфтлигининг стандарт четланиш даражаси 0.74

коэффициентни, Евро ва Сўм жуфтлиги бўйича эса 0.82 коэффицентни ташкил

этмоқда. Максимал қайтим ҳар икки валюта жуфтликларида деярли фарқ қилмайди.

Улар мос равишда 9.01 ва 9.22 коэффициентларини ташкил этади. Ушбу ҳолат катта

тебранишдан дарак беради. Ҳар иккала валюта “йўғон дум” (fat tails) шаклига эгадир,

чунки куртосис кўрсаткичи 3.0 коэффициентидан юқори.

Маълумотларнинг стационарлигини текшириш мақсадида ADF (Augmented

Dickey–Fuller) ҳамда PP (Phillips-Perron) тестларини ўтказамиз Ушбу тест

натижаларининг қисқартирилган хулосалари қуйидаги 2 ва 3-жадвал маълумот-

ларида келтирилган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

7

5/2018

(

№

00037)

www.iqtisodiyot.uz

2-жадвал

Модель резидуаллари бўйича Augmented Dickey–Fuller (ADF)

тест натижалари

АҚШ доллари/Сўм (USD/UZS)

Евро/Сўм(EUR/UZS)

Кесишма

(Intercept

)

Тренд

(Trend)

Трендсиз

(No trend)

Кесишма

(Intercept)

Тренд

(Trend)

Трендсиз

(No trend)

Даража (Level)

t-statistics value

-2.382792

-3.434131

4.161888

-2.538605

-3.223854

3.602608

1-даражали фарқ

(1

st

difference)

t-statistics value

-30.66801

-30.69314

-30.08631

-32.96138

-33.00393

-32.44138

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Изоҳ: Ушбу тест натижаларини аниқлашда Акаик ахборот мезонидан (Akaike Information Criterion (AIC)

фойдаланилди. ADF тест натижаларининг киритик қийматлари: АҚШ доллари/Сўм курси бўйича ўзгармас

(constant) ва тренд шартларида -3.96 (1%да), -3.41 (5%да), -3.12 (10%да). Евро/Сўм курси бўйича ўзгармас

(constant) шартларда -3.43(1%да), -2.86 (5%да), -2.56 (10%да).

3-жадвал

Модель резидуаллари бўйича Phillips-Perron (PP) тест натижалари

АҚШ доллари/Сўм (USD/UZS)

Евро/Сўм(EUR/UZS)

Кесишма

(Intercept

)

Тренд

(Trend)

Трендсиз

(No trend)

Кесишма

(Intercept)

Тренд

(Trend)

Трендсиз

(No trend)

Даража (Level)

t-statistics value

-2.361027

-3.428394

3.979081

-2.604851

-3.235169

3.680628

1-даражали фарқ

(1

st

difference)

t-statistics value

-30.68324

-30.70531

-30.36828

-32.91919

-32.97103

-32.49609

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Изоҳ: Ушбу тест натижаларини аниқлашда Bartlett Kernel спектрал баҳолаш методи ҳамда Newey–West

Bandwidth танлов мезонидан фойдаланилди. ADF тест натижаларининг киритик қийматлари: АҚШ

доллари/Сўм ва Евро/Сўм курслари бўйича трендсиз шартларда -2.56 (1%да), -1.94 (5%да), -1.61 (10%да).

Трендли шартларда эса -3.96 (1%да), -3.41 (5%да), -3.12 (10%да).

Юқоридаги жадваллар маълумотидан кўриниб турибдики, ҳар иккала валюта

жуфтлиги бўйича ҳам тест натижаларининг “даража ва кесишма” ёндашувидаги

даврий маълумотлар стационар эмас, яъни уларнинг t-statistic қийматлари киритик

қийматлардан кичик. “Даража ва тренд” ёндашуви бўйича эса t-statistic қийматлар

ҳар иккала валюталар бўйича стационар бўлиб, уларнинг қийматлари киритик

қийматларнинг 1%, 5% ва 10%ли даражаларига яқин ёки улар бир-биридан сезиларли

даражада фарқ қилмайди. Бу эса илдиз ости тест таъсиридаги ноль гипотезани, яъни

“H0: ARCH эффекти йўқ” деган гипотезани инкор этади ва кўрсаткичларни 1-даражали

фарқ (1

st

difference) билан қўшимча текширишни талаб қилмайди. Аммо шундай

бўлсада, юқоридаги жадвал маълумотларида модель параметрларининг 1-даражали

фарқи натижаларини келтириб ўтишни мақсадга мувофиқ деб топдик.

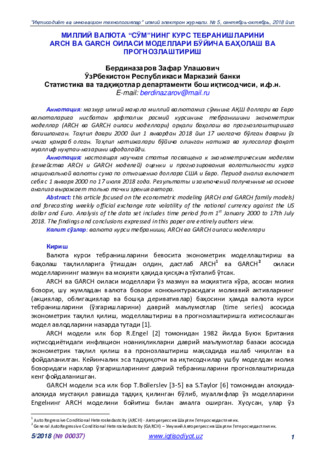

Қуйидаги 3-расм маълумотларидан ҳам модель резидуалларининг стационар

эмаслигини яққол кўриш мумкин.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

8

5/2018

(

№

00037)

www.iqtisodiyot.uz

-.3

-.2

-.1

.0

.1

.2

.3

1/

11/

00

10

/17

/00

7/

24/

01

4/

23/

02

1/

28/

03

11

/4/

03

8/

10/

04

5/

17/

05

2/

21/

06

11

/28

/06

9/

4/

07

6/

10/

08

3/

10/

09

12

/15

/09

9/

21/

10

6/

28/

11

4/

3/

12

1/

8/

13

10

/15

/13

7/

22/

14

4/

28/

15

2/

2/

16

11

/8/

16

8/

15/

17

5/

22/

18

LNR_USD_UZS Residuals

-.4

-.3

-.2

-.1

.0

.1

.2

.3

1/

11/

00

10

/17

/00

7/

24/

01

4/

23/

02

1/

28/

03

11

/4/

03

8/

10/

04

5/

17/

05

2/

21/

06

11

/28

/06

9/

4/

07

6/

10/

08

3/

10/

09

12

/15

/09

9/

21/

10

6/

28/

11

4/

3/

12

1/

8/

13

10

/15

/13

7/

22/

14

4/

28/

15

2/

2/

16

11

/8/

16

8/

15/

17

5/

22/

18

LNR_EUR_UZS Residuals

3-расм. Модель резидуалларининг тебраниш даражаси

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Мазкур расм маълумотларидан кўриниб турибдики, ҳар иккала валюта

резидуаллари узоқ вақт оралиғида (long periods) паст тебранишларга (volatile) ҳамда

узоқ вақт оралиғида юқори тебранишларга эгадир. Резидуаллар билан бундай

ҳолатнинг кузатилиши биз танлаган ARCH/GARCH оиласи моделларидан фойдаланиш

учун барча асос мавжудлигини кўрсатади.

Модель резидуаллари ўртасидаги ARCH эффектининг мавжуд ёки мавжуд

эмаслигини резидуаллар ўртасидаги автокорреляция жараёнларидан ҳам кўриш

мумкин (4-жадвал).

4-жадвал

Резидуаллар ўртасидаги автокоррелляция натижалари

АҚШ доллари/Сўм (LnR_USD/UZS)

Евро/Сўм (LnR_EUR/UZS)

L

AC

PAC

QS

Prob.

AC

PAC

QS

Prob.

1

0.992

0.992

955.80

0.000

0.992

0.992

957.25

0.000

2

0.983

-0.007

1896.4

0.000

0.985

0.005

1901.1

0.000

3

0.975

-0.006

2821.9

0.000

0.977

-0.006

2831.6

0.000

4

0.966

-0.007

3732.2

0.000

0.970

-0.008

3748.6

0.000

5

0.958

-0.007

4627.5

0.000

0.962

-0.015

4652.1

0.000

6

0.949

-0.008

5507.7

0.000

0.954

-0.009

5541.8

0.000

7

0.941

-0.007

6372.9

0.000

0.946

-0.009

6417.7

0.000

8

0.932

-0.008

7223.0

0.000

0.938

-0.009

7279.9

0.000

9

0.923

-0.008

8058.1

0.000

0.930

-0.012

8128.1

0.000

10

0.914

-0.007

8878.3

0.000

0.922

-0.008

8962.4

0.000

11

0.905

-0.006

9683.6

0.000

0.914

-0.007

9782.7

0.000

12

0.897

-0.007

10474.

0.000

0.906

-0.008

10589.

0.000

13

0.888

-0.007

11250.

0.000

0.897

-0.004

11382.

0.000

14

0.879

-0.007

12011.

0.000

0.889

-0.010

12161.

0.000

15

0.870

-0.007

12757.

0.000

0.881

-0.004

12926.

0.000

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Бу ерда: L – Lag (лаг); AC – Autocorrelation (автокорреляция); PAC - Partial autocorrelation (қисман

автокорреляция), QS - Q-Statistics (Q-статистика); Prob. – Probability (эҳтимоллик) қийматлари.

Жадвал маълумотларидан кўриниб турибдики, ҳар иккала валюта жуфтлиги

бўйича резидуалларнинг автокорреляция коэффициенти 15 та даврий лаг давомида

доимий пасайиш тенденциясига эгадир. Хусусан, АҚШ доллари ва Сўм жуфтлигининг

резидуалли 0.992 коэффициентдан 0.870 коэффициентгача, Евро ва Сўм

жуфтлигининг резидуали эса 0.992 коэффициентдан 0.881 коэффициентгача пасайган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

9

5/2018

(

№

00037)

www.iqtisodiyot.uz

Ушбу пасайиш катта бўлмасада, аммо статистик жиҳатдан аҳамиятлидир. Шунингдек,

ушбу пасайиш мусбат (позитив) тенденцияни ҳосил қилиб, уларнинг эҳтимоллик

қийматларини (p-value) ҳам ноль коэффициентда ифодалаб турибди. Бу эса ўз

навбатида, резидуаллар ўртасида автокорреляция йўқ (ARCH эффект йўқ) деган

гипотезани инкор этади. Демак, логорифм остидаги биринчи даражали фарқ (1

st

difference) бўйича кўриб чиқилган ушбу резидуаллар ўртасида ARCH эффект мавжуд

(ARCH Presence).

Мазкур ARCH эффект таъсирини йўқотиш учун резидуалларни иккинчи даражали

фарқ (2

nd

difference) бўйича таҳлил қиламиз. Бу билан биз иккинчи гипотезани, яъни

“H1: ARCH эффект мавжуд эмас (no ARCH Effect)” деган гипотезани асослашга ҳаракат

қиламиз. Ушбу ёндашувдан келиб чиққан ҳолда модель резидуалларининг квадратга

олинган автокорреляциясини махсус эконометрик дастур ёрдамида таҳлил қиламиз

(5-жадвал).

5-жадвал

Даражага олинган стандарт резидуалларнинг автокоррелляцияси

(Autocorrelations of Squared Standardized Residuals)

АҚШ доллари/Сўм (USD/UZS)

Евро/Сўм(RET_EUR/UZS)

Lag

AC

PAC

QS

Prob.

AC

PAC

QS

Prob.

1

-0.008

-0.008

0.0606

0.806

-0.009

-0.009

0.0814

0.775

2

0.024

0.024

0.6339

0.728

0.030

0.030

0.9350

0.627

3

0.002

0.002

0.6366

0.888

0.001

0.002

0.9362

0.817

4

-0.012

-0.012

0.7735

0.942

-0.011

-0.012

1.0506

0.902

5

0.009

0.009

0.8518

0.974

0.010

0.010

1.1481

0.950

6

-0.022

-0.021

1.3119

0.971

-0.023

-0.022

1.6632

0.948

7

0.021

0.020

1.7407

0.973

0.026

0.025

2.3006

0.941

8

0.005

0.007

1.7699

0.987

0.006

0.008

2.3419

0.969

9

0.007

0.007

1.8245

0.994

0.013

0.012

2.5148

0.980

10

0.084

0.083

8.6919

0.562

0.097

0.096

11.681

0.307

11

-0.015

-0.013

8.9066

0.631

-0.016

-0.014

11.917

0.370

12

0.025

0.021

9.5356

0.657

0.031

0.025

12.886

0.377

13

0.001

0.003

9.5373

0.731

0.001

0.004

12.888

0.457

14

-0.001

-0.000

9.5378

0.795

-0.003

-0.003

12.894

0.535

15

-0.021

-0.023

9.9849

0.821

-0.027

-0.029

13.614

0.555

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Ушбу жадвал маълумотларидан кўриниб турибдики, ҳар иккала валюта бўйича

эҳтимолли қийматлар (p-value) 5%дан юқори, демак даражага олинган стандарт

резидуаллар ўртасида автокорреляция ва ARCH эффект мавжуд эмас. Демак, H1

гипотезамиз ўз тасдиғига эга.

Юқорида қайд этилган H0 ва H1 гипотезалар резидуаллари ўртасидаги ARCH

эффектининг мавжуд ёки мавжуд эмаслигини гетероскедастлилик (heteroskedasticity)

тести орқали ҳам текшириб кўриш мумкин. Ушбу тест натижалари қуйидаги 6-жадвал

маълумотларида акс эттирилган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

10

5/2018

(

№

00037)

www.iqtisodiyot.uz

6-жадвал

ARCH эффектни аниқлаш учун гетероскедастлилик тест натижалари

(Heteroskedasticity Test: ARCH Effect)

АҚШ доллари/Сўм

Евро/Сўм

F статистика (F-statistic)

0.169275

0.228478

R квадрат (Obs*R-squared)

0.850926

1.148177

F эҳтимоллик қиймати

Prob. F (5,958)

0.9739

0.9502

Чи квадрат эҳтимоллик қиймати

Prob. Chi-Square (5)

0.9737

0.9498

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Мазкур жадвал маълумотларидан кўриниб турибдики, резидуалларнинг

эҳтимоллик қиймати (p-value) 5%дан юқори, демак ARCH эффекти мавжуд эмас. Бу

эса ўз навбатида, танланган моделнинг яхши эканлигидан далолат беради.

Юқоридаги таҳлиллардан келиб чиққан ҳолда ҳар иккала валюта жуфтлиги

бўйича ARCH ва GARCH оиласи моделларининг

нормал ва t-студент тақсимотлари

бўйича

қиёсий таҳлилларини келтирамиз ва улардан қайси бири таҳлилимиз

натижасини яққол

ифодалашини аниқлаймиз (7 ва 8-жадваллар).

7-жадвал

Ўртача ва фарқланувчи баҳолаш тенгламаси бўйича АҚШ доллари ва Сўм

жуфтлигининг ARCH ва GARCH оиласи моделлари бўйича қиёсий таҳлили – нормал

тақсимот усулида

(Normal distribution)

Кўрсаткичлар

(Parameter)

ML-ARCH

(5, 0)

GARCH/TARCH

(1,1)

EGARCH

(1, 1)

IGARCH

(1, 1)

PARCH

(1, 1)

0.000184

3.74E-05

0.611438

0.994940

0.584145

(0.0000)

(0.0000)

(0.0000)

(0.0000)

(0.0000)

1.062097

0.877140

0.188401

0.430284

0.786519

(0.0000)

(0.0000)

(0.0000)

(0.0000)

(0.0000)

0.190516

0.793409

0.569716

0.119752

(0.0000)

(0.0000)

(0.0000)

(0.0082)

1.062097

1.067656

0.98181

1.000000

0.906271

ARCHLM Test

(ARCH effect)

(0.9739)

(0.1340)

(0.4335)

(0.0000)

(0.9435)

AIC

-2.463945

-2.637700

-2.491406

-2.548809

-2.489229

SC

-2.443816

-2.612539

-2.461213

-2.533712

-2.454003

HQ

-2.456283

-2.628123

-2.479913

-2.543062

-2.475820

Obs

969

969

969

969

969

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Бу ерда: AIC (

Akaike information criterion)

; SC (

Schwarz criterion)

; HQ (

Hannan-Quinn criterion) ахборот

мезонлари.

Мазкур жадвал маълумотларидан кўриниб турибдики, АҚШ доллари ва Сўм

валюта жуфтлиги курсининг тебраниш даражасини энг мақбул даражада баҳолай

оладиган модель бу EGARCH (1, 1) моделидир. Унинг альфа ва бетта коэффициент-

лари йиғиндиси бирга энг яқин бўлган кўрсаткичдир. Бунинг тасдиғини Акаик (AIC),

Шварц (SC) ва Ханнан-Куин (HQ) мезонлари кўрсаткичлари яққол тасдиқлаб турибди.

Энг паст кўрсаткич ушбу мезонлар орқали ифодаланган, яъни улар мос равишда -2.49

(AIC мезони), -2.46 (SC мезони) ва 2.47 (HQ мезони) коэффициентларни ташкил этади.

Шунингдек, таҳлил қилинаётган резидуаллар натижаси PARCH (1, 1) моделини ҳам

яхши модель сифатида кўрсатмоқда.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

11

5/2018

(

№

00037)

www.iqtisodiyot.uz

Қиёсланаётган ушбу моделлар орасида ахборот мезонлари бўйича энг паст

кўрсаткич GARCH (1, 1) моделига тўғри келсада, аммо унинг альфа ва бетта

коэффициентлари йиғиндиси бир коэффициентидан юқоридир. Модель кўрсаткичи-

нинг ушбу коэффициентдан юқори бўлиши резидуалларнинг стационар эмаслигини

кўрсатади. Худди шундай хулосани IGARCH (1, 1) модели бўйича ҳам билдириш

мумкин.

Қуйидаги 8-жадвал маълумотларида Евро ва Сўм валюта жуфтлигининг курс

тебраниш даражасини баҳолайдиган энг оптимал модель сифатида PARCH (1, 1)

модели эканлигини кўрсатмоқда. Бунда Акаик, Шварц ва Ханнан-Куин ахборот

мезонларининг кўрсаткичлари мос равишда -2.24, -2.21 ва -2.23 коэффициентни

ташкил этади. Ушбу кўрсаткичлар бошқа модель кўрсаткичларига қиёслаганда энг

кичик кўрсаткичларни ташкил этади. Шу билан бирга таҳлил қилинаётган валюта

жуфтлигининг тебраниш даражасини EGARCH (1, 1) модели орқали ҳам баҳолаш

мумкин. Унинг кўрсаткичлари ҳам бошқа модель кўрсаткичларига нисбатан анча

барқарор.

8-жадвал

Ўртача ва фарқланувчи баҳолаш тенгламаси бўйича Евро ва Сўм жуфтлигининг

ARCH ва GARCH оиласи моделлари бўйича қиёсий таҳлили – нормал тақсимот

усулида

(Normal distribution)

Кўрсаткичлар

(Parameter)

ML-ARCH

(5, 0)

GARCH/TARCH

(1,1)

EGARCH

(1, 1)

IGARCH

(1, 1)

PARCH

(1, 1)

0.000235

0.000120

-0.515735

-0.538014

-0.529844

(0.0000)

(0.0000)

(0.0000)

(0.0000)

(0.0000)

1.050532

0.895947

-1.822035

0.506193

0.717396

(0.0000)

(0.0000)

(0.0000)

(0.0000)

(0.0000)

0.168949

0.885632

0.493807

0.245131

(0.0005)

(0.0000)

(0.0000)

(0.0005)

1.050532

1.064896

0.936403

1.000000

0.962527

ARCH LM Test

(ARCH effect)

(0.7761)

(0.9219)

(0.9869)

(0.1138)

(0.9644)

AIC

-2.237315

-2.246244

-2.239449

-2.189588

-2.247133

SC

-2.217186

-2.221083

-2.209255

-2.174491

-2.211907

HQ

-2.229653

-2.236666

-2.227955

-2.183841

-2.233724

Obs

969

969

969

969

969

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Бу ерда: AIC (

Akaike information criterion)

; SC (

Schwarz criterion)

; HQ (

Hannan-Quinn criterion) ахборот

мезонлари.

Энди юқоридаги таҳлил жараёнларини t-student тақсимоти бўйича таҳлил қилиб

чиқамиз (9 ва 10-жадвалларга қаранг). Қуйидаги 9-жадвал маълумотларидан кўриниб

турибдики,

t-student

тақсимоти бўйича АҚШ доллари ва Сўм валюта жуфтлигининг

тебраниш даражасини баҳолайдиган энг оптимал модель PARCH (1, 1) модели

эканлигини кўрсатмоқда. Ахборот мезонларининг (Акаик, Шварц ва Ханнан-Куин) энг

кичик кўрсаткичлари ушбу моделда акс этган. Ушбу валюта жуфтлигининг тебраниш

даражаси нормал тақсимот бўйича таҳлил қилинганда оптимал модел сифатида

EGARCH (1, 1) модели аниқланганди. Шу билан бирга PARCH (1, 1) модели ҳам

муқобил модель сифатида кўриб чиқилган. Умумий хулоса сифатида шуни айтиш

мумкинки, АҚШ доллари ва Сўм валюта жуфтлиги курсининг тебраниш даражаси ҳар

иккала тақсимот усули бўйича ҳам EGARCH (1, 1) ва PARCH (1, 1) моделларини

оптимал моделлар сифатида ифодаламоқда.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

12

5/2018

(

№

00037)

www.iqtisodiyot.uz

9-жадвал

Ўртача ва фарқланувчи баҳолаш тенгламаси бўйича АҚШ доллари ва Сўм

жуфтлигининг ARCH ва GARCH оиласи моделлари бўйича қиёсий таҳлили – t-

студент тақсимоти

(t-student distribution)

Кўрсаткичлар

(Parameter)

ARCH

(1)

GARCH/TARCH

(1,1)

EGARCH

(1, 1)

IGARCH

(1, 1)

PARCH

(1, 1)

0.000132

8.21E-05

0.611132

1.074435

0.586964

(0.0000)

(0.0000)

(0.0000)

(0.4624)

(0.0000)

1.111910

0.992913

0.182631

0.501512

0.809468

(0.0000)

(0.0000)

(0.0545)

(0.0000)

(0.0000)

0.119848

0.802354

0.498488

0.183964

(0.0334)

(0.0000)

(0.0000)

(0.0082)

1.111910

1.112761

0.984985

1.00000

0.993432

ARCHLM Test

(ARCH effect)

(0.8206)

(0.9280)

(0.4567)

(0.0000)

(0.8275)

AIC

-2.490768

-2.501300

-2.488565

-2.569558

-2.499772

SC

-2.465607

-2.471107

-2.453339

-2.549429

-2.459514

HQ

-2.481190

-2.489807

-2.475156

-2.561896

-2.484448

Obs

969

969

969

969

969

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Бу ерда: AIC (

Akaike information criterion)

; SC (

Schwarz criterion)

; HQ (

Hannan-Quinn criterion) ахборот

мезонлари.

Студент тақсимоти бўйича Евро ва Сўм валюта жуфтлиги курсининг тебраниш

даражасини баҳоловчи моделлар таҳлили EGARCH (1, 1) моделини оптимал модель

сифатида кўрсатмоқда (10-жадвал). Нормал тақсимот усулида ушбу валюта

жуфтлигининг тебраниш даражасини баҳолайдиган мақбул модел PARCH (1, 1)

модели эди. Аммо EGARCH (1, 1) модели ҳам ушбу тақсимот усулида иккинчи

муқобил модель сифатида қараб чиқилган.

10-жадвал

Ўртача ва фарқланувчи баҳолаш тенгламаси бўйича Евро ва Сўм жуфтлигининг

ARCH ва GARCH оиласи моделлари бўйича қиёсий таҳлили – t-студент тақсимоти

(t-

student distribution)

Кўрсаткичлар

(Parameter)

ARCH

(1)

GARCH/TARCH

(1,1)

EGARCH

(1, 1)

IGARCH

(1, 1)

PARCH

(1, 1)

0.000176

0.000110

-0.468974

-1.019067

-0.653546

(0.0000)

(0.0000)

(0.4624)

(0.0000)

(0.0000)

1.098840

0.984716

-0.064298

0.421643

0.835495

(0.0000)

(0.0000)

(0.0000)

(0.0000)

(0.0000)

0.119234

0.898291

0.578357

0.175388

(0.0372)

(0.0000)

(0.0000)

(0.0156)

1.098840

1.10395

0.833993

1.00000

1.010883

ARCH LM Test

(ARCH effect)

(0.8038)

(0.9451)

(0.9456)

(0.0003)

(0.8452)

AIC

-2.256998

-2.266808

-2.231609

-2.213641

-2.263764

SC

-2.231836

-2.236614

-2.196384

-2.193512

-2.223506

HQ

-2.247420

-2.255315

-2.218201

-2.205979

-2.248440

Obs

969

969

969

969

969

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Бу ерда: AIC (

Akaike information criterion)

; SC (

Schwarz criterion)

; HQ (

Hannan-Quinn criterion) ахборот

мезонлари.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

13

5/2018

(

№

00037)

www.iqtisodiyot.uz

Таҳлил қилинаётган валюта жуфтликлари резидуалларининг тебраниш

даражаларини (волатильность) қуйидаги 4-расм маълумотларидан ҳам кўриш

мумкин. Мазкур расм маълумотларидан кўриниб турибдики, АҚШ доллари ва Сўм

валюта жуфтлиги резидуалининг PARCH (1, 1) модели бўйича шартли стандарт

четланиш даражаси таҳлил қилинаётган даврда кескин тебранишларга эга. Хусусан,

ушбу тебраниш даражаси 0.06 коэффициентдан 0.28 коэффициентгача бўлган

диапозонни ташкил этади. Евро ва Сўм валюта жуфтлиги резидуалининг шартли

стандарт четланиш даражаси эса 0.02 коэффициентдан 0.30 коэффициентгачани

ташкил этади.

АҚШ доллари/Сўм

.00

.04

.08

.12

.16

.20

.24

.28

1/

11/

00

10

/17

/00

7/

24/

01

4/

23/

02

1/

28/

03

11

/4/

03

8/

10/

04

5/

17/

05

2/

21/

06

11

/28

/06

9/

4/

07

6/

10/

08

3/

10/

09

12

/15

/09

9/

21/

10

6/

28/

11

4/

3/

12

1/

8/

13

10

/15

/13

7/

22/

14

4/

28/

15

2/

2/

16

11

/8/

16

8/

15/

17

5/

22/

18

Conditional standard deviation

Евро/Сўм

.00

.05

.10

.15

.20

.25

.30

.35

1/

11/

00

10

/17

/00

7/

24/

01

4/

23/

02

1/

28/

03

11

/4/

03

8/

10/

04

5/

17/

05

2/

21/

06

11

/28

/06

9/

4/

07

6/

10/

08

3/

10/

09

12

/15

/09

9/

21/

10

6/

28/

11

4/

3/

12

1/

8/

13

10

/15

/13

7/

22/

14

4/

28/

15

2/

2/

16

11

/8/

16

8/

15/

17

5/

22/

18

Conditional standard deviation

4-расм. PARCH модели бўйича валюта курси резидуалларининг шартли стандарт

четланиш траекторияси

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Ушбу валюта жуфтликлари ҳафталик курсларининг тебранишига бир қанча

омиллар таъсир этган. Жумладан, 2000 йил май ойининг биринчи ҳафтасида миллий

валютанинг 54.6 фоизга кескин девальвация қилиниши, 2001 йил ноябрь ойининг

биринчи ҳафтасида яна 56.9 фоизга девальвация қилиниши, 2016-2017 йилларда

(сентябрь ойигача) ушбу узлуксиз девальвация жараёнларининг тезлашиши

(ҳафтасига 50 сўмгача), 2017 йил 5 сентябрдан эса миллий валютанинг 2.5 бараварга

(2016 йил охирига нисбатан) кескин девальвацияланиши шулар жумласидандир.

Бундай ҳолатлар иқтисодий адабиётларда инновация ва шоклар таъсиридаги

жараёнлар, деб аталади.

Валюта жуфтликлари резидуалларининг EGARCH модели бўйича шартли

стандарт четланиш траекторияси қуйидаги 5-расмда келтирилган.

Ушбу модель бўйича ҳам таҳлил қилинаётган валюта жуфтликларининг

натижалари PARCH моделлари натижалари билан деярли фарқ қилмайди. Шу ўринда

шуни таъкидлаш жоизки, таққосланаётган моделларда Евро ва Сўм валюта жуфтлиги

резидуалининг тебраниш траекторияси АҚШ доллари ва Сўм валюта жуфтлиги

резидуалининг тебраниш траекторияси билан бир хил, яъни синхрон тарзда

тебранишининг асосий сабаби ушбу валюта жуфтлиги курсининг шаклланиши АҚШ

доллари ва Сўм валюта жуфтлиги курсининг шаклланишидан келиб чиққан ҳолда юз

бериши билан изоҳланади. Бошқача айтганда, Евро ва Сўм валюта жуфтлигининг

курси бевосита унга таъсир қилувчи инновация ёки шоклар таъсирида эмас, балки

АҚШ доллари ва Сўм валюта жуфтлиги курсига таъсир кўрсатадиган инновация ва

шоклар таъсирида шаклланади.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

14

5/2018

(

№

00037)

www.iqtisodiyot.uz

АҚШ доллари/Сўм

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1/

11/

00

10

/17

/00

7/

24/

01

4/

23/

02

1/

28/

03

11

/4/

03

8/

10/

04

5/

17/

05

2/

21/

06

11

/28

/06

9/

4/

07

6/

10/

08

3/

10/

09

12

/15

/09

9/

21/

10

6/

28/

11

4/

3/

12

1/

8/

13

10

/15

/13

7/

22/

14

4/

28/

15

2/

2/

16

11

/8/

16

8/

15/

17

5/

22/

18

Conditional standard deviation

Евро/Сўм

0.0

0.4

0.8

1.2

1.6

2.0

1/

11/

00

10

/17

/00

7/

24/

01

4/

23/

02

1/

28/

03

11

/4/

03

8/

10/

04

5/

17/

05

2/

21/

06

11

/28

/06

9/

4/

07

6/

10/

08

3/

10/

09

12

/15

/09

9/

21/

10

6/

28/

11

4/

3/

12

1/

8/

13

10

/15

/13

7/

22/

14

4/

28/

15

2/

2/

16

11

/8/

16

8/

15/

17

5/

22/

18

Conditional standard deviation

5-расм. EGARCH модели бўйича валюта курси резидуалларининг шартли стандарт

четланиш траекторияси

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Амалга оширилган таҳлил натижаларидан келиб чиққан ҳолда валюталар

жуфтлигининг курс тебранишларини қисқа муддатли (бир йиллик) истиқболда

статистик прогноз методлари бўйича прогноз қилишга ҳаракат қиламиз. Бунинг учун

валюталар жуфтлигини ўтган бир йиллик даври давомидаги тебранишлари асос

қилиб олинади. Бошқача айтганда, тегишли моделдаги муайян прогноз даври

(дейлик 2018 йил июлдан 2019 йил июлгача) ўтган даврнинг мос даврига (2017 йил

июлдан 2018 йил июлгача) нисбатан олиниб, тегишли прогноз методлари (динамик

ёки статистик) танланган ҳолда аниқланади. Мазкур прогноз методлари бўйича

олинган натижалардаги бир қатор кўрсаткичлар, хусусан илдиз ости ўртача квадрат

хатолик (Root Mean Squared Error - RMSE), ўртача абсолют хатолик (Mean Absolute

Error - MAE), ўртача абсолют фоиз хатолик (Mean Absolute Percent Error - MAPE) ҳамда

Тэил тенгсизлиги (Theil Inequality Coefficient - TIS) коэффициентлари ўзаро

таққосланади.

Айни вақтда биз прогнозлаштиришнинг статистик методидан фойдаланамиз.

Қуйидаги 11 ва 12-жадвалларда юқоридаги кўрсаткичларнинг статистик прогноз

натижалари EGARCH ва PARCH моделлари мисолида келтирилган. Хусусан, АҚШ

доллари ва Сўм валюта жуфтликларининг курс тебранишлари ҳар иккала моделнинг

t-студент тақсимоти бўйича мақбул эканлигини кўрсатмоқда. Буни RMSE, MAE, MAPE

ва TIS коэффицентларининг t-студент тақсимоти бўйича пасайганлигида кўриш

мумкин.

11-жадвал

Статистик прогноз методи бўйича АҚШ доллари ва Сўм валюта жуфтлиги курси

тебранишининг эконометрик таҳлил натижалари

EGARCH (1, 1) модели бўйича

PARCH (1, 1) модели бўйича

Нормал

тақсимот бўйича

t-студент

тақсимоти бўйича

Нормал

тақсимот бўйича

t-студент

тақсимоти бўйича

RMSE

0.259686

0.259599

0.256352

0.255143

MAE

0.258703

0.258615

0.255371

0.254156

MAPE

2.883333

2.882356

2.846250

2.832694

TIS

0.014689

0.014684

0.014497

0.014428

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Изоҳ: RMSE (Root Mean Squared Error) - илдиз ости ўртача квадрат хатолик; MAE (Mean Absolute Error) -

ўртача абсолют хатолик; MAPE (Mean Absolute Percent Error) - ўртача абсолют фоиз хатолик; TIS (Theil Inequality

Coefficient) - Тэил тенгсизлиги коэффициенти.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

15

5/2018

(

№

00037)

www.iqtisodiyot.uz

Олиб борилган таҳлил натижаларига кўра, EGARCH (1, 1) ва PARCH

(1, 1) моделларининг t-студент тақсимоти бўйича келтирилган статистик прогноз

кўрсаткичлар АҚШ доллари ва Сўм валюта жуфтлиги курсининг тебраниш даражасини

кейинги бир йиллик даврда (2018 йил июлдан – 2019 июлгача) қуйидагича бўлишини

кўрсатмоқда. Хусусан, EGARCH (1, 1) модели бўйича валюта курсининг ўртача

тебраниш диапозони 8140 сўмдан 8690 сўмгача бўлиши баҳоланмоқда. Унинг қуйи

чегарсининг тебраниш даражаси 7750 сўмдан 8170 сўмгача, юқори чегарасининг

тебраниши эса 8530 сўмдан 9200 сўмгача бўлиши баҳоланмоқда. Ушбу натижаларни

PARCH (1, 1) модели бўйича баҳолаганимизда эса улар мос равишда 8140 сўмдан

8690 сўмгача (ҳар иккала модел бўйича бир хил натижа), 7730 сўмдан 8120 сўмгача

ҳамда 8550 сўмдан 9260 сўмгача бўлиш эҳтимолини кўрсатмоқда.

Қуйидаги 12-жадвалда Евро ва Сўм валюта жуфтлиги курси тебранишининг

нормал ва t-студент тақсимотлари бўйича статистик прогноз кўрсаткичлари

келтирилган. Жадвал маълумотларидан кўриниб турибдики, EGARCH (1, 1) модели

бўйича тақсимотлардаги энг мақбул прогноз t-студент тақсимотидаги прогноз

ҳисобланса (RMSE, MAE, MAPE, TIS коэффициентлари нормал тақсимотга нисбатан

паст), PARCH (1, 1) моделидаги мақбул прогноз нормал тақсимот бўйича

баҳоланмоқда.

12-жадвал

Статистик прогноз бўйича Евро ва Сўм валюта жуфтлиги курси тебранишининг

эконометрик таҳлил натижалари

EGARCH (1, 1) модели бўйича

PARCH (1, 1) модели бўйича

Нормал

тақсимот бўйича

t-студент

тақсимоти бўйича

Нормал

тақсимот бўйича

t-студент

тақсимоти бўйича

RMSE

0.260623

0.250204

0.262242

0.285340

MAE

0.259694

0.249074

0.261125

0.284228

MAPE

2.830454

2.722252

2.853817

3.106031

TIS

0.014001

0.013489

0.014129

0.015355

Манба: E-views дастури асосида муаллиф ҳисоб-китоби.

Изоҳ: RMSE (Root Mean Squared Error) - илдиз ости ўртача квадрат хатолик; MAE (Mean Absolute Error) -

ўртача абсолют хатолик; MAPE (Mean Absolute Percent Error) - ўртача абсолют фоиз хатолик; TIS (Theil Inequality

Coefficient) - Тэил тенгсизлиги коэффициенти.

Ушбу моделлар бўйича Евро ва Сўм валюта жуфтлиги курсининг қисқа муддатли

истиқболдаги (2018 йил июлдан 2019 йил июлгача) тебраниш даражаси қуйидагича,

яъни EGARCH (1, 1) модели бўйича (t-студент тақсимоти) ўртача 8700 сўмдан 9400

сўмгача, унинг қуйи чегарасини тебраниш даражаси 8310 сўмдан 8880 сўмгача, юқори

чегараси эса 9100 сўмдан 9920 сўмгача бўлиши баҳоланмоқда. Ушбу натижаларни

PARCH (1, 1) модели бўйича баҳолаганимизда эса улар мос равишда 8720 сўмдан

9430 сўмгача, 8270 сўмдан 8790 сўмгача ҳамда 9180 сўмдан 10080 сўмгача бўлиш

эҳтимолини кўрсатмоқда.

Хулоса

Амалга оширилган эконометрик таҳлил жараёнларига умумий хулоса қилиб

шуни айтиш мумкинки, АҚШ доллари ва Сўм ҳамда Евро ва Сўм валюта жуфтликлари

курс тебранишларини баҳоловчи энг мақбул моделлар EGARCH (1, 1) ва PARCH (1, 1)

моделидир. Уларда аниқланган ARCH (α) ваGARCH (β) коэффициентлари статистик

жиҳатдан аҳамиятли бўлиб, АҚШ доллари ва Сўм валюта жуфтлиги бўйича нормал

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2018 йил

16

5/2018

(

№

00037)

www.iqtisodiyot.uz

тақсимотга кўра, унинг йиғиндиси мос равишда

0.98 ва 0.90 коэффициентларини, t-

студент тақсимотига кўра эса 0.99 ҳамда 0.98 коэффициентларини ташкил этди.

Ушбу кўрсаткичлар

Евро ва Сўм жуфтлиги бўйича мос равишда

0.93, 0.96, 0.83 ва

1.01 коэффициентларни ташкил қилади. Диагностик тест натижалари танланган барча

моделлар бўйича муваффақиятли амалга оширилди.

Коэффициентларнинг модель

талаблари

доирасида

бўлиши

амалга

оширилган

эконометрик

таҳлил

ёндашувларининг тўғрилигини кўрсатади. Келгусида мамлакатимиз банк тизимида

ушбу моделлардан амалиётда кенгроқ фойдаланишни мақсадга мувофиқ деб

ҳисоблаймиз.

Фойдаланилган адабиётлар

1.

Bollerslev T. Glossary to ARCH (GARCH). Duke University and NBER. 2007.

2.

Engle R.F. Autoregressive Conditional Heteroscedasticity with Estimates of the

Variance of United Kingdom Inflation. Econometrica 50 (4). 1982. pp. 987 – 1008.

3.

Bollerslev T. Generalized Autoregressive Conditional Hetroscedasticity. Journal of

Econometrics 31. 1986. pp. 307 – 327.

4.

Bollerslev T. ARCH Models (with Robert F. Engle and Daniel B. Nelson), in

Handbook of Econometrics, Vol.IV (eds. Robert F. Engle and Daniel McFadden).

Amsterdam: Elsevier Science B.V., 1994.

5.

Bollerslev T. ARCH and GARCH Models (with Torben G. Andersen), in Encyclopedia

of Statistical Sciences Vol.II (eds. Samuel Kotz, Campbell B. Read and David L. Banks). New

York: John Wiley and Sons Inc., 1998.

6.

Taylor S. Modeling Financial Time Series. New York: John Wiley & Sons. 1986.

7.

Nelson D. Conditional Heteroskedasticity in Asset Returns: A New Approach.

Econometrica

59 (2). 1991. pp. 347 – 370.

8.

Olowe R.A. Modeling Naira/Dollar exchange rate volatility: Application of GARCH

and asymmetric models. International Journal of Business Research Papers. Vol. 5, No. 3.

2009. pp. 378-398.

9.

Ngowani A. RMB Exchange Rate Volatility and its Impact on FDI in Emerging

Market Economies: The Case of Zambia. International Journal of Business and Social

Science. Vol. 3, No. 19. 2012. pp. 9-15.

10.

Ullah S., Haider S., Azim P. Impact of Exchange Rate Volatility on Foreign Direct

Investment: A Case Study of Pakistan. Pakistan Economic and Social Review. Vol. 50, No.2.

2012. pp. 121-138.

11.

Arabi M. Estimation of Exchange Rate Volatility via GARCH Model Case Study

Sudan (1978 - 2009). International Journal of Economics and Finance. Vol. 4, No. 11. 2012.

pp. 183-192.

12.

Cağlayan E., Un T., Dayıoğlu T. Modeling Exchange Rate Volatility in MIST

Countries. International Journal of Business and Social Science. Vol. 4, No. 12. 2013. pp. 47-

59.