Иқтисодиёт ва таълим / 2020 № 3

129

циальной литературы и материалов, органи-

зации стажировок специалистов-практиков и

научных исследователей в зарубежных стра-

нах, а также налаживания работ по сертифи-

кации практикующих бухгалтеров.

Вместе с тем, процесс широкого внед-

рения международных стандартов финансо-

вой отчетности в Республики Узбекистан бу-

дет рычагом повышения прозрачности, сопо-

ставимости финансовых показателей в меж-

дународном масштабе и переходу националь-

ной системы бухгалтерского учета и отчет-

ности на качественно новый уровень, а прин-

ятые в республике меры по либерализации и

развитию экономики, улучшению деловой

среды создадут благоприятные условия для

активного развития предпринимательской

деятельности, что обеспечит основу для

дальнейшего продвижения экономических

реформ и повышения имиджа нашей страны

на мировой арене.

Таким образом, международные стан-

дарты финансовой отчетности будут служить

инструментом составления и представления

"легальной" управленческой отчетности,

обеспечивая тем самым достоверность, не-

предвзятость и прозрачность такой отчет-

ности, что говорит о "честном" представле-

нии реального положения дел в организации

в случае использования отчетности по МСФО.

Основными причинами такой "правдивости"

являются заложенные в МСФО приоритет

экономической сущности отражаемых в

МСФО операций над их юридической формой,

концепция консерватизма, а также сегод-

няшняя "непривязанность" отчетности по

МСФО к налоговому учету.

Источник и список использованной литературы:

1. Указ Президента Республики Узбекистан Ш. Мирзиёева «О стратегии действий по дальнейшему развитию

Республики Узбекистан» от 07.02.2017 г. URL:http://lex.uz

2. Казакова Н.А. Аудит для магистров по российским и международным стандартам : учебник / под ред. проф.

–М. : ИНФРА-М, 2018. — 345 с. www.dx.doi.org/10.12737/20848.

3. Постановление Президента Республики Узбекистан «О дополнительных мерах по переходу на

международные стандарты финансовой отчетности» ПП№ 4611от 24 февраля 2020 года.

MAHALLIY BUDJETLAR DAROMAD BAZALARI BARQARORLIGINI

TA’MINLASH MASALALARI

Soatova Nodira Boboxanovna –

Toshkent moliya instituti,

“Xalqaro moliya-kredit” kafedrasi o’qituvchisi

Annotatsiya:

Maqolada mahalliy byudjetlarning daromadlarini shakllanishi va daromadlarning asosiy yo’nalishlarini

belgilash masalalari yoritilgan

Tayanch tushunchalar:

Davlat byudjeti, soliq, mahalliy byudjet, mahalliy byudjetni rejalashtirish, mahalliy soliqlar,

ijtimoiy xarajatlar

Аннотация:

В стате анализируется формирование доходов местных бюджетов, оeпределяются основные

направления доходов.

Ключевые слова:

государственный бюджет, налоги, местный бюджет, планирование местных бюджетов,

местные налоги, состояние расходи.

Abstract:

In this article it is mentioned formation of local revenues and main spheres of spending costs.

Key words:

State budjet, tax, local budjet, local budjet planning, local taxes, public costs.

Zamonaviy davlatchilikda mahalliy byudjet

daromadlar siyosatini samarali tashkil etish

hududlarni ijtimoiy-iqtisodiy rivojlantirishdagi

vazifalarni hal etishda muhim rol o’ynaydi.

Daromad siyosatini ishlab chiqishda byudjet

tizimida soliq va to’lovlarni mobilizatsiya qilish

bo’yicha hududlar imkoniyatlarini ob’ektiv baho-

lash, mahalliy byudjet daromadlarining shaklla-

nish mexanizmlariga ta’sir etuvchi omillar sama-

radorligini oshirish va yuzaga kelishi mumkin

bo’lgan salbiy ijtimoiy-iqtisodiy oqibatlarni ba-

holash muhim ahamiyat kasb etadi. Mahalliy

boshqaruv organlari javobgarligi va vakolatlarini

takomillashtirish hamda isloh qilish masalasi

rivojlangan, rivojlanayotgan mamlakatlarning

davlat moliyasini boshqarish amaliyotidagi dol-

zarb masalalardan hisoblanadi. Bugungi kunda

O’zbekistonda mahalliy organlar boshqaruv me-

xanizmlarini takomillashtirish jarayonlari de-

mokratik va ijtimoiy standartlar nazarda tutilgan

xolda amalga oshirilmoqda.

МОЛИЯ ВА СОЛИҚЛАР

Иқтисодиёт ва таълим / 2020 № 3

130

2017–2021 yillarda O’zbekiston Respubli-

kasini rivojlantirishning beshta ustuvor yo’na-

lishi bo’yicha Harakatlar strategiyasida mahalliy

byudjet daromadlari bazasini oshirish, ularning

moliyaviy mustaqilligini ta’minlash, mahalliy

byudjetlarning daromad qismini mustahkam-

lashga qaratilgan byudjetlararo munosabatlarni

takomillashtirish, hududlar, tuman hamda sha-

harlarni kompleks va mutanosib holda ijtimoiy-

iqtisodiy taraqqiy ettirish, investitsiya muhitini

yaxshilash orqali hududlarga xorijiy sarmoya-

larni faol jalb etish kabi ustuvor vazifalar belgi-

langan bo’lib[1], mazkur vazifalarni ta’minlashda

rivojlangan davlatlar ilg’or tajribasini o’rganish,

ularning ijobiy natijalarini respublikada qo’llash

muhim masala hisoblanadi. Jumladan, hudud-

larni barqaror rivojlantirish borasida O’zbekis-

ton Respublikasi Prezidenti Sh.M.Mirziyoevning

mamlakatimizni 2016 yilda ijtimoiy-iqtisodiy

rivojlantirishning asosiy yakunlari va 2017 yilga

mo’ljallangan iqtisodiy dasturning eng muhim

ustuvor yo’nalishlariga bag’ishlangan Vazirlar

Mahkamasining kengaytirilgan majlisidagi ma’-

ruzasida hududlarni barqaror ijtimoiy-iqtisodiy

rivojlantirishni moliyalashtirish uchun mahalliy

byudjetlarning mablag’lari etarli emasligi ta’kid-

lab o’tilgan[2]. Yuqoridagilardan kelib chiqib,

mahalliy byudjetlar daromadini oshirish, ular-

ning barqarorligini ta’minlash chora-tadbirlarini

amalga oshirishda mahalliy byudjet daromadlar

siyosatini samarali olib borish bo’yicha ilmiy

asoslangan taklif va tavsiyalarni ishlab chiqishda

mazkur masalaga tizimli yondashish muhim o’rin

tutadi. Xususan, rivojlangan davlatlarda daro-

madlar siyosatini samarali olib borishda mahal-

liy byudjetning daromad bazasini belgilashdagi

soliq potentsiali, mahalliy byudjet daromadlar

tarkibini shakllantirish tartibi, soliqli daromad-

larning turli darajadagi byudjetlar o’rtasida taq-

simlanishi mexanizmlari kabi omillar muhim rol

o’ynaydi.

Iqtisodiyotni modernizatsiyalash sharoi-

tida mahalliy byudjet daromadlari bazalarini

takomillashtirishni ta’minlashda muammolar-

ning mavjudligi Respublika va mahalliy byudjet-

lari o’rtasidagi munosabatlarni, bog’liqlikni yana-

da takomillashtirish, shubhasiz hududlarni iqti-

sodiy rivojlantirish, ular o’rtasidagi iqtisodiy no-

mutanosiblikka mumkin qadar barxam berish-

dan iborat. Bundan tashqari, mahalliy byudjetlar-

ga tushumlarning yangi manbalarini qidirib to-

pish, soliq undirishning progressiv tizimini joriy

qilish va mavjud soliq tushumlari asosini tako-

millashtirish sohasida bir qancha ishlar amalga

oshirilgan bo’lsada bu ishlarning haqiqiy holati

hali to’liq o’rganilmagan. Shu sababli mahalliy

byudjet faoliyatini hamda mahalliy byudjetlar-

ning tartibga soluvchi daromadlari bazasini

o’rganib chiqish va tahlil qilish zarurdir. Yuqori-

dagi mazkur holatlar mahalliy byudjetlarning

tartibga soluvchi daromad bazasini mustahkam-

lashning oqilona yo’llari topishni taqoza etadi.

Mahalliy budjet daromadlari mahalliy budjetning

o’z daromadlari hamda tartibga soluvchi daro-

madlariga bo’linadi.

Mahalliy budjet daromadlarining asosiy

qismini soliqlar va yig’imlar tashkil etadi. Davlat

miqiyosida soliqlar YaIMning deyarli uchdan bir

qismini qayta taqsimlab, budjetga tushiradi va u

orqali davlatning ijtimoiy zaruriy xarajatlarini

moliyalashtirishga yo’naltiradi. Barcha darajada-

gi mahalliy budjetlarning mustaqilligidan kelib

chiqib, ularni davlat tomonidan qo’llab-quvvat-

lash, hududiy daromadlar manbalarini, mahalliy

byujetlar daromadlarini o’z daromadlari yoki

biriktirilgan soliqlar va tartibga solinuvchi so-

liqlar hisobiga shakllantiriladi[3]. Albatta, mahal-

liy iqtisodiyot qanchalik rivojlansa daromadlar

ko’payadi, mahalliy budjetning o’z daromadlari

qancha ko’paysa, uning imkoniyati shuncha bar-

qarorlashadi.

Mahalliy budjet - Davlat budjetining tegishli

viloyat, tuman, shahar pul mablag’lari jamg’ar-

masini tashkil eguvchi bir qismi bo’lib, unda da-

romadlar manbalari va ulardan tushumlar miq-

dori, shuningdek, moliya yili mobaynida aniq

maqsadlar uchun ajratiladigan mablag’lar sarfi

yo’nalishlari va miqdori nazarda tutiladi.

Mahalliy budjetlar daromad bazalari bar-

qarorligini ta’minlash va uni mustahkamlashning

asosiy yo’nalishi sifatida biriktirilgan va tartibga

soluvchi daromadlar o’rtasidagi nisbatni opti-

mallashtirish, ushbu nisbatni ifodalashda birikti-

rilgan daromadlarning salmog’ini amaldagi dara-

jaga nisbatan birmuncha oshirish uchun bajari-

lishi lozim bo’lgan chora-tadbirlar qatoriga quyi-

dagilarni kiritish, bizningcha, maqsadga muvofiq

hisoblanadi.

Budjet daromadlarining asosiy qismini

soliqlar tashkil qilishi budjetning iqtisodiyotni

tartibga soluvchilik vazifasini kuchaytiradi.

Soliqlarning budjet daromadlarining man-

bai sifatidagi mohiyatini ochib berishga bag’ish-

langan nazariy qarashlarni tahlil qilish shuni

ko’rsatadiki:

birinchidan, soliqlar davlatning funktsi-

yalarini bajarishning asosiy va birlamchi moli-

yaviy manbai hisoblanadi;

ikkinchidan, soliqlarning milliy daromad-

ni qayta taqsimlashdagi roli bevosita davlatning

МОЛИЯ ВА СОЛИҚЛАР

Иқтисодиёт ва таълим / 2020 № 3

131

iqtisodiyotga aralashuvi darajasi bilan belgila-

nadi;

uchinchidan, soliqlardan budjetning iqti-

sodiy mazmundagi xarajatini moliyalashtirishda

foydalanish masalasiga alohida e’tibor berish

amaliy ahamiyat kasb etadi, chunki rivojlanayot-

gan davlatlarda iqtisodiyotni tarkibiy jihatdan

qayta qurish davlatning iqtisodiyotga faol mo-

liyaviy aralashuvini zarur qilib qo’yadi;

to’rtinchidan, soliqqa tortish tamoyilla-

rini buzilishiga yo’l qo’ymaslik soliq tushumlari-

ning barqarorligiga hal qiluvchi ta’sir ko’rsatadi;

beshinchidan, respublikamiz iqtisodiyoti-

ning investitsion resurslarga bo’lgan yuqori da-

rajadagi talabini qondirish maqsadida soliqlar-

ning jamg’armalarga ta’sirini ilmiy jihatdan

o’rganish nazariy va amaliy ahamiyatga egadir.

Mahalliy budjetlarning iqtisodiy faoliyat

olib borishlari ularning o’z daromadlar manbaini

mavjudligi bilan xarakterlanadi. Mahalliy budjet-

lar o’z hududida turli yo’nalishdagi vazifalarni

hal qilish uchun yetarli bo’lgan moliyaviy mab-

lag’ga ega bo’lishlari kerak.

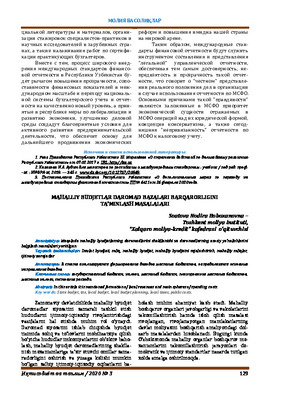

1-rasm. O’zbekiston Respublikasida mahalliy budjetlarining

daromadlarini balanslash manbalari

Manba:

G.Qosimova. Mahalliy byudjetlarni tuzish va ijro etish. O’quv qo’llanma. 2008 y., 128-b.

Budjet daromadlarining tarkibi va uning

tuzilmasi doimiy bo’lmasdan, ular mamlakat

taraqqiyoti va davlatning oldidagi vazifalarning

o’zgarishiga muvofiq ravishda o’zgarib boradi.

Mahalliy soliqlar va yig’imlar mintaqani

ijtimoiy-iqtisodiy rivojlantirish manbaini vujud-

ga keltirish, tabiiy va boshqa resurslarni qayta

ishlab chiqarish, davlat hokimiyati va boshqaruvi

mahalliy idoralarining faoliyat ko’rsatishi uchun

shart-sharoit yaratish maqsadini ko’zlaydi.

Mahalliy budjetlarning daromadlari asosan

umumdavlat soliqlaridan hamda mahalliy soliq-

lar va yig’imlari hisobidan shakllanadi. Umum-

davlat soliqlarining bir qismi, ya’ni yuridik

shaxslardan daromad (foyda) solig’i, jismoniy

shaxslardan daromad solig’i, qo’shilgan qiymat

solig’i va aktsiz solig’i mahalliy budjetlar o’rtasi-

da belgilangan me’yorlar bo’yicha har yili qo-

nuniy yo’l bilan hukumat tomonidan o’rnatiladi.

Umumdavlat soliqlarining boshqa turlari

ham mahalliy budjetlarning daromad bazalarini

mustahkamlash maqsadida mahalliy budjet da-

romadlariga to’liq hajmda kiritiladi.

Qoraqalpog’iston Respublikasi budjetining,

viloyatlar va Toshkent shahar mahalliy budjetla-

rining daromadlari[4]:

1) belgilangan normativlarga muvofiq

umumdavlat soliqlari, shu jumladan: yuridik

shaxslardan olinadigan foyda solig’i; yagona so-

liq to’lovi; jismoniy shaxslardan olinadigan daro-

mad solig’i; tadbirkorlik faoliyatining ayrim tur-

lari bo’yicha qat’iy belgilangan soliq; qo’shilgan

qiymat solig’i; aktsiz solig’i; yer qa’ridan foyda-

langanlik uchun soliq; suv resurslaridan foyda-

langanlik uchun soliq.

2) mahalliy soliqlar va boshqa majburiy

to’lovlar, shu jumladan: obodonlashtirish va ijti-

moiy infratuzil-mani rivojlantirish solig’i; trans-

port vositalariga benzin, dizel yo-qilg’isi va gaz

ishlatganlik uchun olinadigan soliq; mol-mulk

solig’i; yer solig’i; yagona yer solig’i; ayrim tur-

dagi tovarlar bilan chakana savdo qilish huquqi

va ayrim turdagi xizmatlarni ko’rsatish uchun

yig’im.

3) yuridik va jismoniy shaxslardan, shu-

ningdek chet davlatlardan tushgan qaytarilmay-

digan pul tushumlari;

4) bozorlardan tushadigan daromadlar;

5) boshqa daromadlar hisobidan shakllan-

tiriladi.

Boshqa daromadlarga:

davlat daromadiga o’tkazilgan mol-

mulkni realizatsiya qilishdan tushgan tushumlar,

O`zbekiston Respublikasida mahalliy budjetlarning

daromadlarini balanslash manbalari

O`zaro hisob-kitoblar bo`yicha

yuqori budjetdan olingan mablag`lar

Moliyaviy yordam

Davlat budjetidan dotatsiyalar, subvensiyalar, o`tkaziladigan

daromadlar, budjet ssudalari

Umumdavlat soliqlaridan

ajratmalar

МОЛИЯ ВА СОЛИҚЛАР

Иқтисодиёт ва таълим / 2020 № 3

132

davlat aktivlarini joylashtirishdan, foy-

dalanishga berishdan va sotishdan belgilangan

normativlar bo’yicha olingan daromadlar,

qonun hujjatlariga muvofiq Qoraqalpo-

g’iston Respublikasi budjetiga, viloyatlar va

Toshkent shahar mahalliy budjetlariga yo’nalti-

riladigan davlat bojlari, yig’imlar, tovon pullari

va jarima sanktsiyalari, egasiz mol-mulkni, me-

ros huquqi bo’yicha davlat ixtiyoriga o’tgan mol-

mulkni, huquq bo’yicha davlat daromadiga o’tka-

zilishi lozim bo’lgan xazinalarni realizatsiya qi-

lishdan tushgan tushumlar

qonun hujjatlariga muvofiq boshqa da-

romadlar kiradi.

O’zbekiston Respublikasining respublika

budjetidan ajratiladigan subventsiyalar, o’tkazib

beriladigan daromadlar va dotatsiyalar Qoraqal-

pog’iston Respublikasi respublika budjetining,

viloyatlar viloyat budjetlarining va Toshkent

shahri shahar budjetining daromadlari hisob-

lanadi.

2-jadval

2019 yil uchun ayrim mahalliy soliqlar va yig’imlarning chegaralangan stavkalari

Soliqlar va yig’imlarning turlari

Chegaralangan stavkalar ( har oyda, so’mda)

Ayrim turdagi tovarlar bilan chakana savdo

qilish huquqi uchun yig’im:

Toshkent

shahri

Nukus shahri,

viloyatlar

markazi

Boshqa

shaharlar

Boshqa aholi

punktlari

alkogolli mahsulotlar, shu jumladan umumiy ovqat-

lanish korxonalari tomonidan alkogolli mahsulotlar-

ning realizatsiya qilinishi

1216400

1013700

810900

608200

qimmatbaho metallar va qimmatbaho toshlardan

yasalgan buyumlar

810900

709600

608200

405500

Manba:

O’zbekiston Respublikasi Prezidentining 2018-yil 26-dekabrdagi “O’zbekiston Respublikasining 2019-yilgi asosiy makroiqtisodiy

ko’rsatkichlar prognozi va Davlat budjeti parametrlari to’g’risida”gi 4086-sonli qarori 21-ilovasi asosida muallif tomonidan tayyorlandi.

Respublikamizda mahalliy soliqlar va so-

liqsiz tushumlardan shakllangan daromadlar

mahalliy budjetlar xarajatlarining juda kam qis-

mini qoplaganligi tufayli, mahalliy budjetlar da-

romadlarining asosiy qismi budjetlararo tartibga

solish orqali shakllantiriladi.

Tartibga solinadigan daromadlar - bu

yuqori budjetlardan quyi budjetga, ularning da-

romad va xarajatlarini boshqarib turish (balans-

lashtirish) maqsadida beriladigan pul mablag’lari

majmuasi ekanligini yuqorida ko’rib o’tdik.

Jadval ma’lumotlaridan ko’rinadiki, 2019

yil ayrim mahalliy soliqlar va yig’imlarning che-

garalangan stavkalari miqdori hududlarni 4 ta

guruhga (Toshkent shahri, Nukus shahri va vilo-

yatlar markazi, boshqa shaharlar, boshqa aholi

punktlari) ajratgan holda alohida belgilangan.

Tartibga solinadigan daromadlarga ushbu

maqsadlar uchun ishlatiladigan barcha moliyaviy

resurslar, ya’ni alohida umumdavlat soliqlaridan

o’tkazmalar, dotasiyalar, subvensiyalar, yuqori

budjetdan o’zaro hisob-kitob asosida olingan

mablag’lar kiradi. Jadval ma’lumotlaridan ko’ri-

nadiki, 2019 yil uchun mahalliy budjetlarga

so’nggi iste’molchi tomonidan undiriladigan so-

liqlarning ayrimlari keltirilgan. Bunga ko’ra ben-

zin, dizel yoqilg’isi, suyultirilgan gazning 1 litri

uchun to’lov miqdori 285 so’m qilib belgilangan

1 m3 siqilgan gaz uchun to’lov miqdori 360 so’m

etib belgilangan. Shuningdek, quyidagi jadvalda

2019 yil uchun ayrim mahalliy soliqlar va yig’im-

larning chegaralangan stavkalari keltirilgan. E’ti-

bor beradigan bo’lsak, Toshkent shahri uchun

belbilangan miqdor boshqa hududlarga nisbatan

yuqori hisoblanadi. Quyidagi jadvalda 2014-

2019 yillarda mahalliy budjetlarning daromad-

lari manbai dinamikasi keltirilgan.

3-jadval

2014-2019 yillarda mahalliy budjetlarning daromadlari manbai dinamikasi

Ko’rsatkichlar

2014 y. 2015 y. 2016 y. 2017 y. 2018 y. 2019 y.

Mahalliy budjet jami daromadlari, % da

100

100

100

100

100

100

Mahalliy budjetlarga berilgan subvensiyalar (2018 yildan

boshlab maqsadli ijtimoiy transfertlar) ulushi, % da

26,0

17,9

13,5

7,0

41,4

25,0

Mahalliy budjetlarning boshqa daromadlari, % da

74,0

82,1

86,5

93,0

58,6

75,0

Manba:

O’zbekiston Respublikasi Prezidentining tegishli yillardagi “O’zbekiston Respublikasining asosiy makroiqtisodiy ko’rsatkichlar

prognozi va Davlat budjeti parametrlari to’g’risida”gi PQ-2099, 2270, 2455, 3454 va h.k. qarorlariga asosan muallif tomonidan tayyorlandi.

МОЛИЯ ВА СОЛИҚЛАР

Иқтисодиёт ва таълим / 2020 № 3

133

Yuqoridagi 3-jadvalda 2014-2019 yillar

uchun mahalliy budjetlarning daromadlari man-

bai dinamikasi keltirilmoqda. Mahalliy budjet-

larning daromadlari 2014 yilda barcha daromad-

ning 74,0 %ni tashkil etdi. Bu miqdor 2015 yilda

82,1 %, 2016 yilga 86,5% va 2017 yilda 93,0 %ni

tashkil etgan. Ushbu miqdor 2019 yilda kamay-

gan va 75 % miqdorida belgilangan. Albatta, ush-

bu holatni ijobiy baholay olmaymiz. Chunki, ma-

halliy budjetlarning respublika budjetiga qaram-

ligi qanchalik kamaysa – shuncha yaxshi hisobla-

nadi. Xalq ta’limi muassasalariga ish haqi va

yagona ijtimoiy to’lov hamda ijtimoiy nafaqani

moliyalashtirish uchun subventsiyalar (2018

yildan boshlab maqsadli transfert to’lovlari)

2014 yilda 26,0 %, 2015 yilda 17,9%, 2016 yilda

13,5 %, 2017 yilda 7,0 %, 2018 yilda 41,4 %ni

tashkil etgan. 2019 yilda esa 25,0 % miqdorida

belgilangan. Demak, ko’rinadiki, 2014-2017-

yillar mobaynida mahalliy budjetlarga berilgan

subvensiyalar mahalliy budjet daromadlari tar-

kibida kamayish tendensiyasiga ega. (2014 yilda

24 % dan 2017 yilga kelib 7,0 %). Ammo, 2018

yildan boshlab yana oshgan. Ushbu holatni ham

ijobiy baholay olmaymiz.

Yuridik va jismoniy shaxslarga avtomobil-

larga yonilg’i quyish shoxobchalari orqali benzin,

dizel yoqilg’isi va gaz sotishda transport vosita-

lari uchun benzin, dizel yoqilg’isi va gaz narxi av-

totransport vositalari uchun benzin, dizel yoqil-

g’isi va gaz ishlatganlik uchun olinadigan soliqni

hisobga olgan holda belgilanadi. 4-jadvalda 2019

yil uchun Qoraqalpog’iston Respublikasi, viloyat-

lar va Toshkent shahar mahalliy budjetlarining

daromadlari va xarajatlari, respublika budjetidan

maqsadli ijtimoiy transfertlar miqdori keltirilgan

2019 yilda mahalliy budjetlarning jami

daromadi 31083,0 mlrd. so’m, xarajatlari esa

38846,1 mlrd.so’mni tashkil etishi belgilangan.

Maqsadli ijtimoiy transfertlarga 7763,1 mlrd.

so’m ajratilgan. 2019 yilda 7 ta viloyatga maq-

sadli ijtimoiy transfertlar ajratilgan.

Mahalliy byudjetlar orqali ijtimoiy iste’mol

fondlari alohida ma’muriy-hududiy birliklar va

aholining turli ijtimoiy guruhlari orasida taq-

simlanadi. Shu bilan birga, mahalliy byudjetdan

mahalliy sanoat, oziq-ovqat sanoati, kommunal

xo‘jalik kabi aholi turmush darajasini yaxshilash-

ga yo‘naltirilgan ishlab chiqarish va xizmat ko‘r-

satish sohalari ham moliyalashtiriladi.

4-jadval

2019 yil uchun Qoraqalpog’iston Respublikasi, viloyatlar va Toshkent shahar mahalliy

budjetlarining daromadlari va xarajatlari, respublika budjetidan ajratiladigan

maqsadli ijtimoiy transfertlar miqdori, mlrd.so’mda

Manba:

O’zbekiston Respublikasi Prezidentining 2018-yil 26-dekabrdagi “O’zbekiston Respublikasining 2019-yilgi asosiy makroiqtiso-

diy ko’rsatkichlar prognozi va Davlat budjeti parametrlari to’g’risida”gi 4086-sonli qarori 28-ilovasiga asosan muallif tomonidan tayorlandi.

Mahalliy iqtisodiy siyosatga bo‘lgan zaruri-

yat aniq urinishlar bilan jamiyatda bozor iqtiso-

diyotini tartiblash talabiga, aholi turmush dara-

jasining yuqori standartlarini ta’minlay oladigan,

hududlarning iqtisodiy, ijtimoiy, demografik,

ekologik va tabiiy resurs potentsialining barqa-

ror ishlatilishini ta’minlash uchun iqtisodiy ha-

yotning hududiy taraqqiyotga bo‘lgan talablariga

asoslanadi.

Bugungi kunda budjetlarni tartibga solish-

ning bir necha usullari amaliyotda keng qo’llani-

lib kelinmoqda, jumladan, umumdavlat soliqlari

hisobidan belgilangan ma’lum qismini hududiy

budjetlar ixtiyorida qoldirish uslubi jahon tajri-

Hududlarning

nomi

Tegishli budjetlarda

qoldiriladigan

daromadlar

Tegishli budjetlarga

biriktirilgan

xarajatlar

Maqsadli ijtimoiy

transfertlar

Qoraqalpog'iston Respublikasi

2683,5

2683,5

Andijon viloyati

1912,7

3292,0

1379,3

Buxoro viloyati

2266,6

2266,6

Jizzax viloyati

1106,2

1836,8

730,6

Qashqadaryo viloyati

3493,7

3493,7

Navoiy viloyati

1495,8

1495,8

Namangan viloyati

1784,7

3096,9

1312,2

Samarqand viloyati

2270,9

4031,8

1760,9

Surxondaryo viloyati

1657,2

2872,0

1214,8

Sirdaryo viloyati

736,3

1217,4

481,1

Toshkent viloyati

3169,0

3169,0

Farg'ona viloyati

4038,0

4038,0

Xorazm viloyati

1232,2

2116,4

884,2

Toshkent shahri

3236,2

3236,2

Jami

31083,0

38846,1

7763,1

МОЛИЯ ВА СОЛИҚЛАР

Иқтисодиёт ва таълим / 2020 № 3

134

basida keng tarqalgandir. Umumdavlat soliqlari

hisobidan ma’lum belgilangan qismini mahalliy

budjetlar ixtiyorida qoldirish bo’yicha qarorlarni

qabul qilishda asosan hududlarning moliyaviy

ahvoli va o’z daromadlarining hajmi; hududlarda

umumdavlat vazifalarining va dasturlarning

mavjudligi; tovarlar va xizmatlar narxlaridagi

farqlarning mavjudligi; aholi soni, tarkibi va zich-

ligi; hududlarda joylashgan budjet tashkilotlari

va budjet mablag’lari oluvchilarning budjet mab-

lag’lariga bo’lgan talablaridan kelib chiqqan hol-

da amalga oshiriladi.

Yuqoridagi holatlardan kelib chiqib quyi-

dagi xulosalar shakllantirildi. Iqtisodiyotning

barcha sohalaridagi jarayonlarning kuchayishi,

dunyodagi iqtisodiy globallashuv darajasining

ortib borishi bilan moliyaviy qarorlar qabul qi-

lishda so’nggi ma’lumotlarni qabul qilish, yig’ish,

qayta ishlash va ularni chuqur tahlil etishni mu-

him ahamiyatga egaligidan dalolat bermoqda.

Mahalliy byudjetlar tizimi mahalliy ehtiyoj-

larni to‘laroq hisobga olish va ularni davlat mar-

kazlashtirilgan tartibda amalga oshiradigan cho-

ra-tadbirlar bilan to‘g‘ri muvofiqlashtirish imko-

nini beradi. Mahalliy hokimiyat organlari mahal-

liy byudjetga daromadlar kelib turishini va re-

surslardan maqsadli foydalanishdan manfaat-

dorlar, chunki joylarda iqtisodiyot va madaniyat-

ning o‘sish sur’atlari mahalliy zahiralarni safar-

bar etishga, mablag‘larni rejali sarflashga doir

ishlarni tashkil etishga bevosita bog‘liq bo‘lib, bu

esa, o‘z navbatida, O‘zbekiston Respublikasining

davlat byudjetini muvaffaqiyatli bajarishga im-

kon yaratadi.

Мanba va adabiyotlar ro’yxati:

1. O’zbekiston Respublikasi Prezidentining 2017 yil 7 fevraldagi «O’zbekiston Respublikasini yanada rivojlantirish

bo’yicha Harakatlar strategiyasi to’g’risida»gi PF-4947-sonli Farmoni. Xalq so’zi, 2017 yil 8 fevral.

2. Mirziyoev Sh.M. Tanqidiy tahlil, qat’iy tartib-intizom va shaxsiy javobgarlik – har bir rahbar faoliyatining kundalik

qoidasi bo’lishi kerak. Mamlakatimizni 2016 yilda ijtimoiy-iqtisodiy rivojlantirishning asosiy yakunlari va 2017 yilga

mo’ljallangan iqtisodiy dasturning eng muhim ustuvor yo’nalishlariga bag’ishlangan Vazirlar Mahkamasining kengaytirilgan

majlisidagi ma’ruza, 2017 yil 14 yanvar. – Toshkent: O’zbekiston, 2017. – 104 b.

3. G.Qosimova. Mahalliy byudjetlarni tuzish va ijro etish. O’quv qo’llanma. 2008 y., 128-b.

4. O’zbekiston Respublikasining “Byudjet kodeksi”. –T.: “O’zbekiston” 2013 yil 26 dekabr.

МЕРЫ

ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГОВОГО КОНТРОЛЯ В

ЦЕЛЯХ ОБЕСПЕЧЕНИЯ НАЛОГОВОЙ БЕЗОПАСНОСТИ

Бaзaров Фуркат Одилович –

ТФИ, кафедра «Налоги и

налогообложение», к.э.н., доц.

Аннотация.

Мақолада солиқ органлари ва солиқ тўловчилар ўртасидаги муносабатларнинг самарали

тизимини яратиш имкониятларини шакллантиришга ёрдам берувчи давлат солиқ хавфсизлигини таъминлаш

мақсадида солиқ назорати тизимини оптималлаштириш бўйича жаҳон тажрибаси кўриб чиқилди.

Калитли сўзлар:

солиқ, солиқ назорати, солиқ назорати тизимини оптималлаштириш, солиқ ҳавфсизлиги,

давлатнинг солиқ ҳавфсизлиги, таваккалчилик

Аннотация.

В

статье рассмотрен мировой опыт оптимизации системы налогового контроля в целях

обеспечения налоговой безопасности государства, позволяющий определить возможности для построения

эффективной системы взаимоотношений между налоговыми органами и налогоплательщиками.

Ключевые слова:

налоги, налоговый контроль, оптимизация системы налогового контроля, налоговая

безопасность,

налоговая безопасность государства, риски.

Abstract.

The article addresses world’s experience in optimizing tax control system in order to ensure tax security of

the country which allows to determine possibilities of building an effective system of relations between tax authorities and

taxpayers.

Key words:

taxes, tax control, optimization of tax control system, tax security, state tax security, risks.

Общеизвестно, что Правительством

Республики Узбекистан в последние годы

проводятся широкомасштабные меры по

модернизации налоговой системы, важными

векторами которой являются коренное со-

вершенствование налогового администриро-

вания, повышение собираемости налогов и

других обязательных платежей, снижение

уровня налогового бремени и гарантия защи-

ты прав инвесторов, оптимизация системы

налогового контроля в целях обеспечения

налоговой безопасности государства.

Налоговая политика Узбекистана, осно-

ванная на модернизации всех векторов нало-

говой реформы, которая вступает, в фазу эф-

фективной реализации, требует рассмотреть

МОЛИЯ ВА СОЛИҚЛАР