“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

1

№ 4, 2017

СОВРЕМЕННОЕ СОСТОЯНИЕ СЛУЖБЫ ВНУТРЕННЕГО АУДИТА:

ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

Ахмеджанов Каримжон Бакиджанович,

д.э.н., проректор АГУ при Президенте РУз

E-mail:

Аннотация:

Мазкур мақола ички аудит хизматининг замонавий ҳолатини

ўрганиш, ички назорат тизимида тутган ўрни, фаолият даврида ички

аудиторларнинг маълум қийинчиликларга дуч келиши, ички аудит хизматини

ташкил этишнинг илк босқичида ва хўжалик юритувчи субъектларнинг

фаолиятини яхшилаш ва ривожлантиришда қайси йўлларни танлашларига

бағишланган.

Аннотация:

Данная статья посвящена изучению современного состояния

службы внутреннего аудита, места занимаемого в системе внутреннего

контроля сложности, с которыми сталкиваются внутренние аудиторы в

период деятельности и на ранних стадиях образования службы внутреннего

аудита, определение пути дальнейшего развития и перспектив улучшения

деятельности хозяйствующих субъектов.

Аннотация:

This article is devoted to the study of the current state of the internal

audit service, the place occupied in the internal control system, the complexity with

which internal auditors face during the activity and early stages of the formation of the

internal audit service, and what paths it chooses for its further development and

prospects for improving the activities of economic entities.

Ключевые слова:

внутренний аудит, служба внутреннего аудита, IT-

аудит,

подход

менеджмента,

разделение

полномочий,

внутренний

управленческий консалтинг, модель компетенций.

Введение

Внутренний аудит сегодня - это деятельность по предоставлению

независимых и объективных гарантий и консультаций для совершенствования

деятельности организации. Внутренний аудит используя систематизированный

и последовательный подход к оценке и повышению эффективности процессов

управления рисками, контроля и корпоративного управления помогает

предприятию достичь поставленных целей.

В мире внутренний аудит возник как функция, обеспечивающая

достоверность финансовой отчетности [5]. В местных компаниях внутренние

аудиторы также воспринимались как структурное подразделение по проверке

правильности расчета налогов (на ранней стадии образования). Но сегодня, как

во всем мире, так и в Республике Узбекистан это уже не является единственной

и основной задачей службы внутреннего аудита. Современный внутренний

аудит призван участвовать в оценке надежности и эффективности системы

внутреннего контроля в процессе управления рисками, с которыми сталкивается

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

2

№ 4, 2017

компания, в достижении поставленных целей наиболее эффективным образом

[6].

Анализ литературы по теме

Необходимость внутреннего аудита приведена в научной и учебно-

методической литературе, статьях в периодических и нормативно-

законодательных актах Республики Узбекистан, которые были использованы в

данной статье.

Так, основными источниками, раскрывающими теоретические основы

внутреннего аудита и его современное состояние, явились работы

Ахалкаци О.В., Грачева М., Жминько С.И., Лукин Л., Робертсон К. Джек. В

данных источниках подробно рассмотрено понятие внутреннего аудита, место в

структуре управления организацией, необходимость и потребность служб

внутреннего аудита. На основе работ «Аудит учета расчетов по оплате труда»

Ахалкаци О.В, «Внутренний контроль и аудит в органах госуправления развитых

стран» Грачева М., «Внутренний аудит» С.И. Жминько, «Внутренний

финансовый аудит» Лукина Л., «Аудит» Робертсона, К. Джек подробно

рассмотрены сущность, развитие внутреннего аудита, необходимость развития

для системы управления организацией.

Международный опыт системы мотивации рассмотрены в работах Линна

Фоунтаина “Leading the Internal Audit Function (Internal Audit and IT Audit)”,

Метти Маркс “An Internal Audit: A collection of readings for the 'Days of Awe'”,

Ричард Е. Каскарино “Data Analytics for Internal Auditors (Internal Audit and IT

Audit)”

Национальный опыт внутреннего аудита в хозяйствующих субъектах

Республики Узбекистан проанализированы в статьях периодической печати

Каримова А.А., Дусмуратова Р.Д., Пардаева А.Х., Тулахўжаевой М.М.,

Каримова Н.Ф., Хасанова Б.А. Также была рассмотрена ряд законодательных

документов, регулирующих деятельность внутреннего аудита в Узбекистане:

Закон Республики Узбекистан «Об аудиторской деятельности Республики

Узбекистан» от 26 мая 2000 года, Указ Президента Республики Узбекистан

№УП-4720 «О мерах по внедрению методов современного корпоративного

управления в акционерных обществах» от 24 апреля 2015 года, Постановление

Президента Республики Узбекистан № ПП-475 «О мерах по дальнейшему

развитию рынка ценных бумаг» от 27 сентября 2006 г., Приложении № 2 «О

мерах по обеспечению эффективного управления предприятиями с

государственной долей в уставном фонде и надлежащего учета государственного

имущества» к Постановлению Кабинета Министров Республики Узбекистан №

215 от 16.10.2006 г. «Положение о службе внутреннего аудита на предприятиях»

и других нормативно-правовых документах, касающихся данной деятельности.

Анализ и результаты

На практике, в первый год внедрения службы внутреннего аудита,

внутренние аудиторы проводят проверки, включая, в том числе,

функциональные аудиты и аудит системы управления. В конце первого года

проводится аудит взаимодействия элементов и процессов, связывающих

хозяйствующего субъекта с внешней средой.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

3

№ 4, 2017

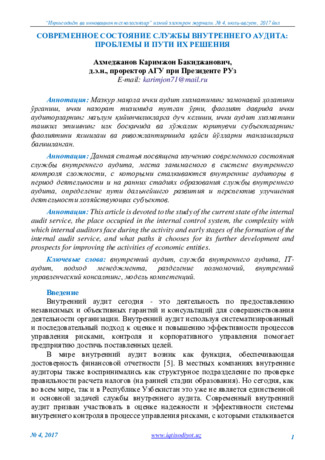

На первом этапе развития Служба внутреннего аудита сталкивается с

четырьмя основными сложностями, представленными на рис.1

Рис.1. Основные проблемы службы внутреннего аудита

Первая сложность связана с отношением собственников и менеджмента

организации к вопросу разделения полномочий и ответственности за контроль.

С одной стороны, одна из основных ролей службы внутреннего аудита в

системе управления – обеспечение обратной связи между системой внутреннего

контроля хозяйствующего субъекта с внутренними или внешними изменениями.

При условии обеспечения эффективной деятельности подразделения

внутреннего аудита в хозяйствующем субъекте, обратная связь существует в

виде системы своевременного и адекватного реагирования на данные изменения.

Но с другой стороны, это не означает, что именно служба внутреннего

аудита несет полную ответственность за построение системы внутреннего

контроля в организации. Как показывает опыт передовых мировых и

национальных компаний, построение эффективной системы внутреннего

контроля возможно только в том случае, когда сам менеджмент организации

уделяет должное внимание вопросам внедрения и развития внутреннего

контроля в организации [7]. Следовательно, обсуждая сложности, с которыми

сталкиваются современные службы внутреннего аудита и контроля, в первую

очередь, стоит обратить внимание на вопрос разделения зон ответственности за

обеспечение эффективного внутреннего контроля.

Вторая сложность связана с исторически сложившимся отношением к

контролю как к механизму с некой карательной функцией, основная цель

которой - обеспечение выявления ошибок, допущенных сотрудниками

организации при осуществлении ими своей деятельности, с последующим

принятием организационных или кадровых решений [2].

Такой стереотип, безусловно, усложняет деятельность службы внутреннего

аудита, так как в некоторых случаях вызывает противодействие проведению

Основные

сложности

СВА

Собственник (акционер)

Менеджмент

организации

Разделение полномочий и ответственности за

контроль

Исторически сложившееся отношением к контролю

(предубеждение персонала)

Подход менеджмента

собственники

организации

Дефицит квалифицированных специалистов

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

4

№ 4, 2017

аудиторской проверки, выраженное в несвоевременном предоставлении

информации по аудиторскому запросу или в предоставлении информации в

меньшем объеме, чем отражено в запросах аудиторов. Помимо этого, данный

подход

обуславливает

ориентацию

управления

организации

на

ретроспективный, а не на превентивный контроль.

Третья сложность - ценность внутреннего аудита сопоставляется с

расходами, которые компания несет на содержание подразделения внутреннего

аудита. Такой подход понятен с точки зрения бизнеса, но не в полной мере

применим к оценке данного вида деятельности [8].

В первую очередь, необходимо учитывать, что рекомендации внутренних

аудиторов снижают риски потерь или наступления других неблагоприятных для

организации событий, но оценить эти риски до выполнения рекомендаций

аудиторов, так и после, возможно не всегда. Особенно сложно давать оценку,

когда вопрос касается рисков искажения той или иной формы отчетности, что, в

свою очередь, приводит к риску принятия неверного управленческого решения.

Оценка деятельности службы внутреннего аудита является не менее

сложной задачей [9]. На наш взгляд, лучшей практикой в данной области

является не оценка эффективности деятельности службы внутреннего аудита по

классической схеме, через соотношение сэкономленных средств (сниженных

рисков) и фактических расходов на содержание подразделения, а оценка

полезности функции. Данную оценку деятельности службы внутреннего аудита

может дать менеджмент организации, который находится в тесном

взаимодействии с внутренними аудиторами и видит реальные результаты.

Четвертой сложностью, самой значимой на данном этапе развития службы

внутреннего аудита, является дефицит квалифицированных специалистов. В

первую очередь, это обусловлено относительной молодостью профессии. К

сожалению, сегодня внутренний аудит в вузах не является отдельной

специальностью, вопросы данной дисциплины рассматриваются в рамках курсов

«Бухгалтерский учет и аудит» и «Внутренний аудит».

Поэтому единственно возможный на сегодня путь притока «молодой крови»

в профессию – это обучение и профессиональная переподготовка специалистов

из смежных областей: бухгалтеров, экономистов, финансистов, бизнес-

аналитиков

1

.

Достаточно часто руководители подразделений внутреннего аудита

используют внутренние ресурсы организации [10], привлекая к работе молодых

способных сотрудников с хорошими базовыми знаниями, но не имеющих

соответствующего опыта, подготавливая из них профессиональных внутренних

аудиторов, при этом данный путь является достаточно длительным и

ресурсоемким.

На наш взгляд, основными перспективными направлениями развития

внутреннего аудита является:

1

Информация: Подготовку специалистов в данном направлении ведут некоммерческие негосударственные

объединения: Ассоциация бухгалтеров и аудиторов Узбекистана, Палата аудиторов Узбекистан.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

5

№ 4, 2017

IT-аудит. Исходя из целей деятельности службы внутреннего аудита,

Внутренние аудиторы должны обладать знаниями в основных областях

деятельности организации и хорошо понимать риски, присущие различным

бизнес-процессам: закупки, сбыт, логистика, финансы, и т.д. Как показывает

мировой опыт, а также опыт развития функции «внутренний аудит» в крупных

хозяйствующих субъектах республики, одна из основных областей которая

требует к себе внимания и отличается от других своей спецификой – это область

информационных технологий [11].

Обычно внутренний аудитор не обладает глубокими знаниями в области

информационных технологий, поэтому для проведения аудита данной области

необходимы сотрудники с особыми компетенциями: IT-аудиторы.

Стоит отметить при этом, что лучшей практикой в данной области является

не проведение обособленных IT-аудитов, а использование квалифицированного

специалиста в данной области при проведении большинства операционных и

«финансовых аудитов» [12].

Внутренний консалтинг. Большинство подходов к организации служб

внутреннего аудита сходится в одном: построение и поддержание системы

внутреннего контроля является одной из ключевых задач менеджмента

организации [7]. При этом, задача внутреннего аудита заключается в

независимой оценке эффективности этой системы и выработке рекомендаций по

ее совершенствованию. Выработка рекомендаций подразумевает не только

деятельность по разработке корректирующих мероприятий, но и такой

эффективный механизм, как внутренний консалтинг. Внутренние аудиторы, как

профессионалы

в

области

внутреннего

контроля,

способны

дать

исполнительному

руководству

и

«собственникам»

бизнес-процессов

консультации по вопросам повышения эффективности системы внутреннего

контроля.

Подготовка и использование в деятельности службы внутреннего аудита

моделей компетенций. Данная модель компетенций разрабатывается для всех

специалистов, участвующих в деятельности подразделения, начиная от

помощника аудитора и заканчивая руководителем подразделения.

На основании данной модели компетенций производится оценка уровня

соответствия конкретного сотрудника. Результатом данной деятельности

является список приоритетных областей развития для каждого из сотрудников и

план индивидуальных тренингов, курсов или семинаров.

Выводы и предложения

Из проведенного обзора можно сделать вывод, что в первый год

деятельности необходимо разрабатывать пятилетний стратегический план

развития службы внутреннего аудита, который учитывает цели организации и

ожидания собственников бизнеса как ключевых заказчиков. Эти результаты

позволят подразделению внутреннего аудита достичь соответствующего

стратегического статуса в организации.

Выделение IT-аудита в отдельное направление способствует повышению

эффективности деятельности внутреннего аудита, позволяя использовать

специализированный и углубленный подход к аудиту бизнес-процессов,

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

6

№ 4, 2017

включая оценку эффективности существующих автоматизированных контролей

и разработку соответствующих рекомендаций по усовершенствованию IT-

систем, используемых в хозяйствующих субъектах по внутреннему аудиту.

Развитие внутреннего управленческого консалтинга неразрывно связано с

определением ответственности за контроль. В организации, в которой и

исполнительное руководство, и линейный менеджмент перекладывают

ответственность за постановку системы внутреннего контроля на подразделение

внутреннего аудита, управленческий консалтинг в вопросах контроля не будет

востребован. Напротив, лучшей практикой в области внутреннего

управленческого

консалтинга

является

привлечение

исполнительным

руководством или комитетом по аудиту сотрудников служб внутреннего аудита

к участию в обсуждениях по вопросам усовершенствования бизнес-процессов и

выявления новых рисков.

Одним из способов решения проблемы недостатка квалифицированных

специалистов во внутреннем аудите является использование модели

компетенций, которая представляет собой формализацию профессиональных

знаний и навыков сотрудников службы внутреннего аудита.

В комплексе все три основных направления развития подразделения

внутреннего аудита направлены на повышение эффективности деятельности и

преодоление сложностей текущего этапа развития службы внутреннего аудита.

Список использованной литературы

1.

Закон Республики Узбекистан «Об аудиторской деятельности

Республики Узбекистан» от 26 мая 2000 года.

2.

Указ Президента Республики Узбекистан №УП-4720 «О мерах по

внедрению методов современного корпоративного управления в акционерных

обществах» от 24 апреля 2015 года.

3.

Постановление Президента Республики Узбекистан № ПП-475 «О мерах

по дальнейшему развитию рынка ценных бумаг» от 27 сентября 2006 г.

4.

Приложении № 2 «О мерах по обеспечению эффективного управления

предприятиями с государственной долей в уставном фонде и надлежащего учета

государственного имущества» к Постановлению Кабинета Министров

Республики Узбекистан № 215 от 16.10.2006 г. «Положение о службе

внутреннего аудита на предприятиях» и других нормативно-правовых

документах, касающихся данной деятельности.

5.

Робертсон Джек К. Аудит. Перевод с англ / Робертсон Джек К. – М.:

Контакт, 2017. - 496 c.

6.

Робертсон Джек К. Аудит. Перевод с англ / Робертсон Джек К. – М.:

Контакт, 2017. - 496 c.

7.

Саймсон Г., Смитбург Д., Томпсон В. Менеджмент в организациях. – М.:

Экономика, 2005.

Mette Marx «An Internal Audit: A collection of readings for the Days of Awe»

2017

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2017 йил

7

№ 4, 2017

9.

Richard E. Cascarino «Data Analytics for Internal Auditors» (Internal Audit

and IT Audit), 2017.

10.

Ахалкаци О.В. Аудит учета расчетов по оплате труда. моногр. / О.В.

Ахалкаци. – М.: Юнити-Дана, 2017. - 108 c.

Lynn Fountain «Leading the Internal Audit Function» (Internal Audit and IT

Audit), 2015

12.

Лукин А. Внутренний финансовый аудит / Андрей Лукин. – М.: LAP

Lambert Academic Publishing, 2016. - 188 c.