“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

1

Ф.А.Мирбабаев,

техника фанлари номзоди, доцент,

У.А.Шадманова,

иқтисод фанлари номзоди, доцент

КОРПОРАЦИЯНИ БОШҚАРИШДА АХБОРОТ КОНТРОЛЛИНГ

ТИЗИМИНИ РИВОЖЛАНТИРИШ

Корпорация бизнесини самарали олиб боришдаги асосий шартлардан

бири бизнес жараѐнларини мукаммал контроллингини (назорат параметрлари

асосида жараѐнларни бошқариш тизимини) яратиш ҳисобланади. Контроллинг

ўз моҳияти бўйича бошқарув ечимларини қабул қилишнинг оптимал механизми

ҳисобланади. Бироқ, бундай бошқарув тизимига эга корпорация бизнес

жараѐнларнинг барча жабҳаларида ахборотнинг тўлиқ таъминланганлиги

зарурдир.

Саноат корпорацияларда контроллинг тизимини татбиқ этиш уч йўналиш

асосида амалга оширилади:

Тайѐрлов босқичи (корпорациянинг амалдаги ҳолатини ўрганиш,

экспресс таҳлил ўтказиш).

Контроллингни татбиқ этиш босқичи.

Автоматлаштириш босқичи (зарурий ҳолат).

Бу ўринда иккинчи босқич ўз ичига қуйидаги тўртт йўналишни олади:

Бошқарув тизимидаги ўзгаришлар.

Ташкилий тузилмадаги ўзгаришлар.

Корпорация тизимидаги ахборот оқимлари.

Ходимлар ва мумкин бўлган муаммолар.

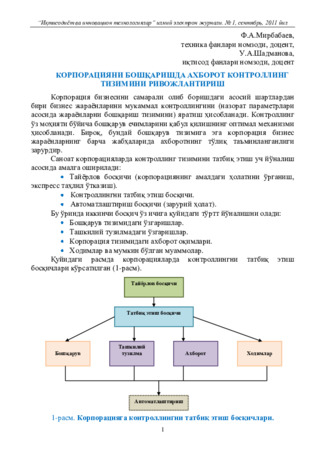

Қуйидаги расмда корпорацияларда контроллингни татбиқ этиш

босқичлари кўрсатилган (1-расм).

1-расм.

Корпорацияга контроллингни татбиқ этиш босқичлари.

Тайёрлов босқичи

Татбиқ этиш босқичи

Бошқарув

Ташкилий

тузилма

Ахборот

Ходимлар

Автоматлаштириш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

2

Корпорацияда контроллинг хизматини кимлар олиб бориши ва кимлар

татбиқни ташкил этиши тайѐрлов босқичида амалга оширилади. Агар бу

вазифалар билан корпорация раҳбари шуғулланса, таклиф қилинаѐтган

экспресс таҳлилга зарурат бўлмайди. Бунга асос, корпорация раҳбарининг

корпорация

ҳолати

ҳақидаги

асосий

тушунчалари,

корпорация

бўлинмаларининг фаолият кўрсатиши, тезкор ахборотнинг ким томондан

тўпланиши ва тақдим этилиши, қандай ҳужжатлар қандай муддатларда кимлар

учун тайѐрланаѐтганлиги, ҳаражатлар ҳолати ва ким томонидан таҳлил

этилаѐтганлиги ва бюджет тузилганлиги ҳамда унинг ижроси ким томондан

назорат қилинаѐтганлиги ҳисобланади. Корпорация контроллинг тизимини

татбиқ қилиш юқорида кўрсатилган уч босқичда амалга оширилади. Биз қуйида

ҳар бир босқични алоҳида кўриб чиқамиз:

1.

Тайёрлов босқичи

.

Тайѐрлов босқичи корпорациянинг амалиѐти жараѐнлари билан умумий

танишишдан бошланади. Бунда корпорация хизматлари ва бўлинмалари

томонидан қуйидаги маълумотлар тақдим этилиши зарур: корпорациянинг

ташкилий тузилмаси ҳақида, берилган вақт мобайнидаги корпорация бюджети,

ишлаб чиқариш ва ҳаражатлардаги ўзгаришларни ҳисобга олишни таҳлил

қилиш қайдномаси, фойда ва зарарлар бўйича ҳисобот ва баланс ҳамда

бўлинмалар фаолияти ҳақида маълумотлар. Бундан сўнг тадқиқ этилаѐтган

контроллинг тизими учун корпорация бўлинмаларининг вазифалари

белгиланади, яъни берилган бўлимнинг корпорация режалаштиришидаги

вазифаси, бўлинманинг таҳлилий қандай амалга оширилиши, ҳар бир бўлим

контроллингга қандай муносабатда эканлиги ва бўлимда назорат қандай

амалга оширилиши. Ушбу босқич якунида корпорациянинг барча ижобий

томонлари ва ечим тақдим этилаѐтган бўлинмалари кўрсатилган ҳисобот

тайѐрланади.

2

.

Татбиқ этиш босқичи

.

Контроллинг тизимини татбиқ этиш бўйича барча саволлар

келишилгандан сўнг, иккинчи босқич амалга оширилади ва унда барча

бўлинмалар билан биргаликда контроллингнинг барча асосий ҳолатлари ишлаб

чиқилади. Зарурий холатда параллел равишда дастурий маҳсулот яратилиши

рўй беради. Ушбу босқичда контроллинг бўлими ташкил этилади ѐки ушбу

соҳада амал қилиши учун тажрибали ходимлар жалб этилади.

Контроллинг тизими татбиқ этилишида корпорация бошқаруви

жараѐнидаги ўзгаришлар қуйидаги йўналишлар бўйича амалга оширилади:

1. Жавобгарлик марказларини татбиқ этиш. Кўп ҳолларда амалиѐтда

корпорацияларда

жавобгарлик

марказларини

ажратишнинг

қуйидаги

тамойиллари татбиқ этилади: функционал, минтақавий, ташкилий тузилма

ҳамда харажатлар тузилмасининг мослиги.

2. Молиявий жавобгарлик марказлари бўйича тақсимот корпорациянинг

режалаштириш, ҳисобга олиш ва назорат қилиш фаолиятлари учун амалга

оширилади, бироқ бошқарув ечимларини қабул қилиш учун контроллинг

тизими доирасида махсус бошқарув ҳисобларини юритиш учун объектив

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

3

зарурат пайдо бўлади. Бундай махсус ҳисобларни татбиқ қилиш

корпорация хусусиятлари ва раҳбария талабларидан келиб чиқади.

Корпорация ташкилий тузилмасида контроллинг тизимини татбиқ

этишдаги ўзгаришлар қуйидаги ҳолатларда амалга оширилиши мумкин. кичик

корпорацияларда контроллинг бухгалтерия раҳбари томонидан амалга

оширилиши мумкин. Контроллингда ташкилий ѐки тартибга солиш вазифалари

бўлиб, менежментни маслаҳат юзасидан қўллаб-қувватлашдан иборат бўлиб,

назорат қилувчи ходим томонидан амалга оширилади. Бу вазифа бир вақтнинг

ўзида ахборотларни автоматлаштирилган тарзда қайта ишлаш жараѐнида

амалга оширилади ҳамда бу ҳолат контроллинг ва ахборот менежментининг

бирлашишини

ифодалайди. Йирик

корпорацияларда

назорат

қилувчи

ходимларнинг самарали фаолият юритиш ва жавобгарликларини белгилаш

учун махсус тузилмавий бўлим–контроллинг хизмати бўлими яратилади.

Корпорацияларда контроллингнинг асосий вазифаси харажатлар ва фойдани

таҳлил қилишни бошқаришдан иборат эканлигини ҳисобга олган холда,

контроллинг бўлими унга барча зарур ахборотларни олиш имконига эга

бўлиши, бу ахборотларни корпорация раҳбарияти томонидан қабул қилинувчи

бошқарув ечимлари учун таклифларга татбиқ этиш керак. Қуйидаги расмда

корпорация контроллинги ташкилий тузилмасини яратишнинг эҳтимолий

вариантлари кўрсатилган. (2-расм).

2-расм.

Корпорацияда контроллинг хизмати бўлимини яратишда қуйидаги

асосий талабларни ҳисобга олиш зарур:

1. Контроллинг хизмати бўлими ўзи учун зарур ахборотни бухгалтерия,

молия бўлими, режа–иқтисодиѐт бўлими, маҳсулот сотиш бўлими ва моддий-

техника бўлимидан олиш имконига эга бўлиши керак.

2. Контроллинг хизмати бўлими корпорациянинг бошқа иқтисодий

бўлимлари ѐрдамида таҳлил ва хулосалар учун талаб этиладиган қўшимчаларни

тўплаш мақсадида имкониятларга эга бўлиши керак.

3. Контроллинг хизмати бўлими доимий асосда таҳлилий ахборотларни

тўплашнинг янги вазифаларини татбиқ этлиш имкониятига эга бўлиши керак.

4. Контроллинг хизмати бўлими корпорациянинг юқори раҳбариятига

ахборотларни зудлик билан етказиш имкониятига эга бўлиши керак.

Корпорацияда контроллинг ташкилий тузилмасини яратишнинг эҳтимолий

вариантлари

Контроллинг

бўлими

Режа-иқтисод бўлими

таркибидаги гуруҳ

Вақтли гуруҳ

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

4

5. Корпорациянинг конроллинг хизмати бўлими у ѐки бу молиявий-

иқтисодий бўлимга боғлиқ бўлмаслиги керак.

Юқорида келтирилган талабларга мос равишда корпорациянинг

ташкилий тузилмасида контроллинг хизмати бўлимини яратиш ва унинг

ўрнини белгилашнинг мумкин бўлган вариантлари пайдо бўлади.

Контроллинг хизмати ўз фаолиятининг биринчи босқичида 3-4 кишидан

иборат бўлган ишчи гуруҳга эга бўлиб, бу гуруҳ аналитик хизмат вазифасини

бажаради ва корпорация раҳбарларини корпорациядаги харажатлар ҳақидаги

тезкор ахборот билан таъминлайди, аналитик ҳисоботларни тузади,

корпорациянинг молиявий-иқтисодий ҳолати кўрсаткичларини прогноз қилади,

харажат ва фойдаларга боғлиқ бўлган бошқарув ечимларини экспертиза қилади

ва режа-иқтисодий бўлимда режалаштириш услубиятини тартибга солади.

Шундай қилиб, контроллинг хизмати бўлими ушбу фаолият муддати давомида

умумий иқтисодий ахборот ҳажмига мурожаат этиш имконига эга бўлган

юқори малакали мутахассислардан иборат бўлади.

Молиявий-иқтисодий хизмат бўлими каби контроллинг хизмати бўлими

ҳам ўзининг яратилиш муддати давомида бошқа хизмат бўлимлари билан

алоқалар ўрнатади, ахборот ҳамкорлигини тартибга солади ҳамда амалларнинг

аниқ бўлиниши амалга ошади.

Контроллинг хизмати бўлимининг корпорация бош раҳбарига тўғридан-

тўғри боғлиқлигини таъминлаш зарур ва бунда контроллинг хизмати бўлим

бошлиғи бошқа молиявий-иқтисодий хизмат бўлимлари бошлиқларига

нисбатан мустақилликка эришади.

Контроллинг хизмати бўлими бошқа молиявий, иқтисодий бўлимлар

билан фарқи шундаки, иқтисодий вазифаларни такомиллаштириш амаллар

(стратегик масалалар)ни ҳал этади.

Корпорация контроллинг тизимида ахборот оқимлари.

Ахборот

оқимлари

тизими

корпорацияларда

контроллинг

тизимларининг муҳим элементи ҳисобланади. Бошқарув жараѐнининг ўзи

ахборотларни қайта шакллантириш жараѐнида қайта кўрилади. Бошқарув

таъсирлари бу алоҳида турдаги ахборотлардир. Ахборот назариясида самарадор

бошқарув мумкин эмаслигини ифодаловчи ахборотнинг қандайдир кичик

ҳажми мавжудлиги математик жиҳатдан исботланган. Бошқарув соҳасининг

қарши таъсири қанча кенг бўлса, бунга шунча катта миқдордаги ахборот талаб

этилади. Корпорацияга нисбатан бу ҳолатнинг иқтисодий муҳити қанча катта

даражада ўзгарувчан ва корпорациянинг ички тузилмаси қанчалик мураккаб

бўлса, самарали бошқарув учун шунча кўп миқдорда ахборот талаб қилинади.

Контроллинг вазифаларидан бири бошқарувнинг ахборот жиҳатидан қўллаб-

кувватлашдан иборат бўлиб, бу масалани корпорациядаги ахборот оқимлари

тизимларини аниқ ва тартибли фаолият кўрсатиши асосида ҳал этиш мумкин.

Контроллинг корпорацияда бошқарув тизимини амал қилиш зарурати учун

ахборот етказиб берувчи восита ҳисобланади.

Контроллинг ахборотларини тўплаш тизими амалдаги ахборот

оқимлари тизимларига асосланади. Ахборот хизмати бўлими ўзининг

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

5

ахборотни тўплаш тизимини корпорациянинг бошқа ахборот оқимларини

амалларини ҳисобга олмасдан ярата олмайди. Шунинг учун контроллингнинг

ахборот оқимлари тизими корпорациянинг ахборот оқимларини умумий тизим

таркибига киритиш даркор.

Ахборот тизимини татбиқ қилиш амаллари доирасида корпорацияда

ахборот оқимларининг барча тизимларини қайта қуриш ва оптималлаштириш

рўй беради. Корпорацияда контроллинг хизмати бўлими олдида бошқарув

мақсадлари учун харажатлар бўйича тезкор ахборотни тўплаш ва таҳлил

қилишни таъминлаш масаласи туради. Корпорация раҳбарлари - бош директор,

молиявий директор, бўлим бошлиқлари корпорацияда ҳосил бўлган турлича

оғишлар бўйича бу оғишларни йўқотиш учун ва корпорация фаолиятини

тартибга солиш учун ўз вақтида ахборотлар қабул қилишлари керак.

Контроллинг корпорациядаги янги бўлинма бўлиб, уни татбиқ этиш

баъзи қаршиликларга учраши мумкин, бу қаршиликларнинг олдини олиш учун

бирламчи натижаларга зудлик билан эришиш ҳамда корпорацияда муқим

фаолият кўрсатувчи тизимни яратиш учун бундай қаршиликларни таҳлил этиш

ва буларга қарши турувчи воситаларни яратиш лозим.

Контроллингни зудлик билан татбиқ қилишга ѐрдам берувчи ва

қаршилик кўрсатувчи факторлар 1- жадвалда келтирилган.

1 - жадвал

Янгиликларни татбиқ

этиш тезлигига таъсир

этувчи фактор

Контроллингнинг устунлиги

Контроллингнинг камчиликлари

Татбиқ этиш

самарадорлиги:

иқтисодий,

ижтимоий

Корпорацияларнинг қисқа ва узоқ

муддатларда фойдалиги ва

мослашувчанлигини ошириш

Контроллинг бўлими тузилиши

асосида хизмат поғоналаридан

тезлик билан кўтарилиш

имконияти

Мавжуд бўлган таҳлил

усулларининг

такомиллашмаганлиги

Ходимлар (мос келувчи

бўлимлар раҳбарлари) ва

гуруҳлар (бухгалтерия, режа

бўлими ва ҳ.к.) статусига

Ўзаро мослик:

корпоратив

маданиятга,

бошқарувни ахборот

таъминоти усулларига

Корпорацияга боғлиқ ҳолат

Ўратача шаклда корпоратив

маданиятга юқори бўлмаган

ўзаро мослик

Анъанавий ахборот тизимлари

билан паст даражада ўзаро

мослик

Янгиликлар

киритилишининг

мураккаблиги

Моделларнинг оддийлиги

Анъанавий усуллар билан

таққослашда мураккаблик;

қўшимча ўрганиш зарурати

Янгиликлар

киритилишининг

ажралувчанлиги,

эксперимент ўтказилиши

тажриба

Татбиқни бир бўлинмада бошлаб,

кейинчалик корпорациянинг барча

бўлинмаларига татбиқ этиш

имконияти

Тизимни корпорацияга тўлиқ

татбиқ этилиши натижасида тўлиқ

самарадорликка эришиш

Яққоллик

Раҳбарга бирламчи натижалар

тезлик билан кўриниши

Тўлиқ натижанинг секинлик билан

пайдо бўлиши

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

6

3

.

Автоматлаштириш босқичи.

Харажат марказлари бўйича майдалаштирилган ахборотларни қайта

ишлаш жудда катта меҳнат талаб этади. Корпорация бўлинмалари

иқтисодчилари ўз меҳнатларини автоматлаштиришни талаб қиладилар, чунки

уларнинг контроллинг тизимидаги фаолияти қўшимча амалларни юклайди.

Агар корпорациядаги амалий ахборотларни тўплаш бир ҳафта мобайнида

амалга оширилса, у ҳолда бўлинмалар ахборотларни қайта ишлаш ва

контроллинг хизмати бўлинмасига тақдим этишга жисмонан улгура

олмайдилар, бунинг натижасида контроллинг хизмат бўлими ҳам корпорация

бўйича барча маълумотларни тўплаш имконига эга бўлмайди. Бухгалтериянинг

турли амаллари бўйича маълумотларни қайта ишлаш автоматлаштирилса, у

ҳолда контроллинг хизматини ҳам автоматлаштириш мақсадга мувофиқдир.

Автоматлаштириш бўлими дастурларни ишлаб чиқиш, уларни тартибга

солиш ва қабул қилинган дастурлардаги хатоларни аниқлаш билан шуғулланса,

корпорация контроллинг хизмати бўлими молиявий иқтисод бўлимлари

вазифаларининг самарадорлигини ошириш ҳисобланган автоматлаштиришнинг

асосий мақсадини таъминлаш учун масалалар қўйилиши билан шуғулланади.

Корпорация

бизнес

жараёнлари

контроллингида

ахборот

тизимлари.

Жараѐнларни бошқариш. Кўплаб корпорацияларнинг раҳбарлари

менежментга

жараѐнили

йўналишнинг

корпорацияни

бошқаришни

такомиллаштиришда, уларнинг рентабеллигини оширишда ва фойда

даражасини кўтаришда муҳим омил эканлигини англаб етдилар. Жараѐнларни

максимал даражада мижозларнинг фойдаларига мўлжалланиши корпорацияга

муқим иқтисодий муваффақиятни таъминлайди. Ўтган асрнинг 90-йилларида

бизнес жараѐнларни бошқаришнинг асосий тамойиллари шакллантирилган

бўлиб, бунда жараѐнли бошқарув корпорациядаги ўзаро боғлиқ ва бир-бирини

тўлдирувчи тизимларни ажратиш, ифодалаш ва менежментини белгилаш

асосида корпорация фаолиятини мақсадга мувофиқ шакллантириш бўйича

тўлақонли амаллар сифатида кўрилади. Ҳозирги пайтда бизнес-жараѐнларни

қай даражада самарали бошқариш ҳамда қандай технологиялардан фойдаланиш

муҳим аҳамиятга эга. Жараѐнларни бошқариш учун уларга нисбатан

бошқарувнинг тўлиқ давр татбиқ этиш лозим. (3-расм).

3-расм.

Бизнес жараёнларни бошқариш цикли.

Режалаштириш

Контроллинг

Татбиқ этиш

Такомиллаштириш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

7

Бу вазифалар учун қуйидаги шартларни бажариш керак:

жараѐнларни режалаштириш зарурати: жараѐнлар мавжуд бўлган ҳолда

уларни лойиҳалаштириш ва жараѐнлар мавжуд бўлган ҳолда татбиқ этиш

режасини ишлаб чиқиш; режаларни регламентлаш;

жараѐнларни доимий фаолият тарзида татбиқ этиш зарурати: режани

амалиѐтга татбиқ этиш;

жараѐнларни

контроллинг

зарурати:

натижавий

кўрсаткичлар

қийматларини белгилаш, уларни режавий қийматлар билан таққослаш,

кўрсаткичлар ўлчовларини таҳлил этиш ва муаммо ҳамда камчиликларни

аниқлаш;

жараѐнларни такомиллаштириш зарурати ҳамда улар инжинирингини

ўтказиш.

Биз қуйида жараѐнлар контроллингини ҳозирги замон тезнологияларини

кўриб чиқамиз: бошқарув циклининг ушбу босқичи муҳимлиги қуйидаги

тамойилларга

асосланади:

хусусиятлари

ўлчанмайдиган

жараѐнлар,

параметрлар ва ҳолатларни такомиллаштириш мумкин эмас. Бизнес –

жараѐнлар бажарилишини назорат қилиб бориш керак ва нормадан

параметрларнинг ихтиѐрий оғишларини ўз вақтида тартибга солиш керак. Ҳар

бир жараѐн учун миқдорий ва сифат қийматлари аниқланган бўлиши керак ва

улар жараѐн бажарилишини ифодаловчи натижавий муҳим кўрсаткичлар (КПР)

ҳисобланадилар.

Контроллингни ташкил қилиш ва уни самарали бажарилиши учун мос

келувчи АТ ечимлар зарур бўлиб, улар аввалдан маълум бўлган муҳим

натижавий кўрсаткичларни муддатли ўлчаш асосида бизнес жараѐнларнинг

сифати ва натижавийлигини баҳолаш имконини беради.

Жараѐнли бошқарувни ташкил этишда қуйидаги тўрт босқичдан

фойдаланилади:

режалаштириш,

татбиқ

этиш,

контроллинг

ва

такомиллаштириш. Корпорациялар кўп ҳолларда фақат икки босқичдан, яъни

жараѐнни режалаштириш ва уни татбиқ этишдан фойдаланадилар. Бунда

қуйидаги салбий ҳолатлар мавжуд бўлиши мумкин, яъни бошқарув цикли ѐпиқ

эмаслиги, бизнес жараѐнлар бажарилиши самарадорлигининг тўлақонли

назорати мавжуд эмаслиги ҳамда ўзгарувчан ички ва ташқи шароитларга

жараѐнларнинг мослашувчанлиги ва уларнинг таҳлили мавжуд эмаслиги.

Шунинг учун жараѐнли бошқарувларни тўлиқ татбиқ этиш учун бизнес

жараѐнлар контроллинги мавжуд бўлиши шарт. Жараѐнлар контроллинг

қуйидаги босқичлар асосида амалга оширилади:

жараѐнларда натижаларни назорат қилувчи кўрсаткичлар ва назорат

нуқталарини аниқлаш;

натижавий кўрсаткичлар ва уларни статистик қайта ишлаш мониторинги;

мониторинг натижаларини тахлил қилиш, яъни амалдаги ва режа

кўрсаткичларини таққослаш ҳамда оғишлар сабабларини аниқлаш.

Бизнес жараѐнларда бошқарув циклида қайта алоқадан фойдаланиш

бизнес жараѐнларни ташқи муҳитнинг ўзгарувчан талабларига зудлик билан

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

8

мослашиш имконини беради ва бу ҳолат ҳозирги шароитларда корпорациялар

учун жуда муҳимдир. Алоҳида ахборот тизимлари ҳудудидан чиқувчи бизнес

жараѐнлар контроллинги ҳозирги пайтда ўта муҳим ҳисобланади.

Жараёнларни автоматлаштириш асосида жараёнли бошқарувни

татбиқ этиш.

Ишлаб чиқилган бизнс жараѐнларни татбиқ этиш учун корпорациялар

ўзларида тадбиқ этилган мантиқ асосида фаолият кўрсатишлари керак. Бунинг

учун иккита усул мавжуд: бизнес жараѐнлар регламентларини ишлаб чиқиш,

тасдиқлаш ва бажарилишини назорат қилиш ѐки ахборот тизимида бизнес

жараѐнларни автоматлаштириш.

Бироқ, лойиҳалаштирилган бизнес жараѐнларни автоматлаштириш,

бошқариш циклининг барча босқичларида татбиқ қилишни самарали

механизмини таъминлаши мумкин. Бундай ҳолатнинг мавжуд эмаслиги бизнес

жараѐнлар устидан ўрнатилган назоратнинг йўқолишига олиб келади ва бунда

ижрочилар амалларида регламентдан оғишлар пайдо бўлади. Бундай

оғишларни автоматлаштиришсиз кузатиш мураккаб вазифадир, чунки

жараѐнларни автоматлаштириш ѐрдамида белгиланган қоидаларга мос равишда

вазифалар бажарилишини кафолатлаш мумкин ва бунинг натижасида бизнес

жараѐнларни бошқариш самарадорлиги таъминланади.

АТ ва Тларнинг архитектурасида жойлашган функционал йўналишга

асосланади. Бундай АТ ечимлар бизнес жараѐнларни бошқариш учун

тўлақонли имкониятлар бермайдилар. Бироқ бизнес жараѐнларнинг муҳимлиги

юқори даражада эканлигини ҳисобга олсак, мавжуд бўлган ЕРП тизимларда

“жараѐнли-мўлжалланган” дастурий маҳсулотлар пайдо бўла бошлади. Бундай

ЕРП тизимларнинг ўзлари эса жараѐнли мўлжалланган дастурий маҳсулотлар

эмаслар. ЕРП тизимларда бизнес жараѐнларни тўлақонли бошқариш учун

улардаги дастурий маҳсулотларни соҳа бўйича созлаш амалларини бажариш

керак.

Жараѐнли мўлжалланган йўналиш workflow технологияларига асосланган

ечимларда юқори даражада татбиқ этилган. Workflow тизими бу бизнес

жараѐнларни автоматлаштириш бўлиб, унда ҳужжатлар, ахборот ѐки

топшириқлар бир иштирокчидан иккинчи иштирокчига мавжуд бўлган

қоидаларга мос равишда зарур бўлган амалларни бажариш учун узатилади.

Бизнес жараѐнлар ўзгариши технологик сабабларга, яъни бизнесни

қўллаб-қувватловчи АТ ларни такомиллаштиришда ва бизнесга боғлиқ

сабаблар асосида юқори даражада амалга ошириш мумкин. Жараѐнларни

такомиллаштириш зарурати қуйидаги тамойилларга асосланади. Биринчидан,

барча жараѐнларнинг кўрсаткичлари даражаларида махсус қўллаб-

қувватловчи амалларнинг мавжуд эмаслиги асосида уларнинг пасайиш

хусусияти пайдо бўлади. Иккинчидан агарда бирорта корпорация ўз

фаолиятини такомиллаштирмаса, у ҳолда рақобатдош корпорациялар шу

амаллар

билан

шуғулланадилар.

Учинчидан

ҳозирги

замон

истеъмолчиларининг талаблари кун сайин ортиб бормоқда.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

9

Корпорацияда бизнес жараѐнлар самарадорлиги даражасининг зарурий

ҳолатига эришиш ва жараѐнлар контроллингини самарали татбиқ этиш учун

қуйидаги шартлар бажарилиши керак:

бизнес жараѐнлардаги камчиликларни аниқлаш;

бизнес жараѐнлардаги вақтни тежаш ва харажатларни қисқартириш

имконини берувчи бўғинларни аниқлаш;

бизнес жараѐнларнинг имкониятларини бажариладиган ҳажмига мос

келишини текшириш, бизнес жараѐннинг қисмларини бажарилишини

режалаштирилган вақтга амал қилишини текшириш.

режалаштирилган бизнес жараѐнлар бажарилишида харажатларнинг

аниқ даражалари мослигини текшириш;

бизнес жараѐнлар бажарилиши учун режалаштирилган манбаларнинг

керакли миқдори таъминланганлигига ишонч ҳосил қилиш.

Ушбу ва бошқа саволлар учун ўз вақтида ва мос келувчи жавобларни

олиш учун автомаллаштирилган тизимлар контроллингининг ҳозирги замон

тизимлари зарур.

Жараёнлар котроллинг тизимлари.

Жараѐнлар контроллингини ахборот технологияларидан фойдаланган

ҳолда ташкил қилиш юқори самара беради ва бу ҳолат автоматик ҳолатда

натижаларнинг муҳим кўрсаткичларининг катта миқдорини тўплаш ва қайта

ишлаш имконини яратади. Бунда жараѐнлар контроллинг тизимини ташкил

қилишни иккита йўналиши мавжуд:

бизнес жараѐнлар контроллинг амалиѐтини корпорация бошқарув

тизимига татбиқ этиш.

бизнес жараѐнлар контроллингини махсуслаштирилган тизимларидан

фойдаланиш ва уларни корпорациянинг автоматлаштирилган бошқарув

тизимлари билан бирлаштириш.

Ушбу вариантлардан қай бирини танлаш амалиѐт/қиймат/сифат

муносабатларига асосланади. Бироқ, махсуслаштирилган тизимлар жараѐнлар

контроллингининг такомиллашган механизмлари ҳисобланади. Бундан ташқари

турли

ахборот

тизимларида

рўй

берувчи

жараѐнлар

тўғрисидаги

маълумотларни махсус агентлар, яъни тизимларга уланувчи ва уларда зарурий

ахборотларни тўпловчи адаптерлар ѐрдамида йиғиш мумкин (4-расм).

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

10

4-расм.

Турли ахборот тизимларидаги жараёнлар.

Тўпланган маълумотлар контроллинг тизими маълумотлар базасида

бирлаштирилади

ва

тизимга

жойлаштирилган

муҳим

натижавий

кўрсаткичларнинг мақсадли қийматларини ҳисобга олган ҳолда таҳлил

қилинадилар.

Бизнес жараѐнлар контроллингини ташкил этиш учун мўлжалланган

махсуслаштирилган тизимлар амалиѐти ўз ичига қуйидаги блокларни олади:

XML – адаптерлар (агентлар) улар турли ахборот тизимларида

кўрсаткичларни тўплаш ва қайта шакллантиришни таъминлайдилар.

Process Warehouse – (КРП маълумотлар базаси) улар муҳим натижавий

кўрсаткичлар қийматларини тўплашни таъминлайдилар.

Frontend – (таҳлиллар блоки) улар фойдаланувчилар учун жараѐнларни

натижавийлиги ва самарадорлиги кўрсаткичларини таҳлил қилиш имкониятини

таъминлайдилар.

Report – (ҳисоботлар) улар фойдаланувчилар сўровлари бўйича турли

аналитик ҳисоботлар яратилиш имкониятини берадилар.

Амаллар оқимлари автоматлаштирилган ва харажатлар амалга

оширилувчи ихтиѐрий тизимларда контроллинг тизимларидан, улар учун

қўшимчалар сифатида фойдаланиш мумкин. Бундай тизимлар очиқ асбоб

воситаларидир, чунки бизнес жараѐнлар кўп ҳолларда ахборот тизимлари ва

корпорацияларни ўз қамровларига оладилар. Шундай қилиб, бизнес жараѐнлар,

ахборот тизимларининг кенг қамровли бирлашувини таъминлайдилар ва ўз

Корпорация

портали

АРИС

РРМ ли ташқи интерфейс

РРМ жараёнли маълумотлар базаси

Электрон бизнес

тизимлари

Аввалги

тизимлар

Фронт ва

бэкофис

СРМ тизимлари

Молиявий

тизимлар

ССМ тизимлари

Workflow

тизимлари

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

11

соҳаларига ЕRP тизимлари, workflow синфлари тизимлари, ССМ ва СRМ

тизимларини ҳамда турли қўшимчаларни оладилар.

Контроллинг махсуслаштирилган тизимларнинг асосий фарқлари шундан

иборатки, улар турли ахборот тизимларига тааллуқли бўлган жараѐнларга

нисбатан бизнес жараѐнларни тахлил қилиш имконини берадилар ва бунда бир

нечта ҳамда турли шаклдаги ахборот тизимларидан фойдаланиладиган ягона

бизнес жараѐнлар яратиш имконини берадилар.

Жараёнлар бўйича ахборотлардан фойдаланувчилар гуруҳлари.

Корпорациянинг ихтиѐрий ходими бизнес жараѐнлар параметрлари ва

хусусиятлари

қақидаги

ахборотлардан

фойдаланувчи

ҳисобланади.

Корпорациядаги уларнинг холатлари бўйича фойдаланувчиларни учта асосий

гуруҳга ажратиш мумкин:

топ менежерлар;

бошқарувнинг ўрта бўғини;

амалиѐт даражасида фаолият кўрсатувчи ходимлар.

Ҳар бир гуруҳ маълумотлар тўпланиши ва ахборот тақдим қилинишида

ўзининг талабларига эга. Корпорация раҳбариятини аввало жараѐнлар бўйича

умумлаштирилган маълумотлар ва юқори даражадаги ўзгаришлар тўғрисидаги

хабарлар қизиқтиради. Корпорация бўғинлари менежерлари ва корпорациянинг

бизнес жараѐнлари эгалари учун аниқ ва ўлчанувчан натижавий

кўрсаткичларни яратиш муҳим саналиб амалларнинг бажарилиши вақти

бўйича бизнес жараѐнларни бажарилишида ва сифати бўйича узлуксиз

мониторингни

қўллаб-қувватлаш

ҳисобланади.

Бу

ўринда

амалий

маълумотларни режалаштирилган параметрлар ва аввалги муддатдаги

маълумотлар билан таққослашни ўтказиш муҳим аҳамиятга эга.

Корпорациянинг оддий ходимлари учун бизнес жараѐнлар бажарилишида

натижавийликни режали кўрсаткичлари даражалари ҳақида тўлиқ ахборот

бериш зарурдир. Бундай ходимларга режали қийматларнинг даражалари

мослиги тасдиғи улар бажариладиган амалларни баҳолашни осонлаштиради.

Бизнес жараѐнларнинг самарадорлиги ҳақидаги ҳисоботлар рахбариятга

тақдим этилади. Бу ҳисоботлар муаммолар манбаларини ифодалайди ва уларни

йўқотиш учун мумкин бўлган ечимларни тақдим этади. Ҳозирги пайтда

бошқарув масалаларининг марказидан узоқлаштирилиши даражаси ошиши

натижасида бундай масалаларни корпорациянинг бошқа бўғинларидаги

масалалар билан таққослаш ѐки бошқа корпорациялари билан бенчмаркинг

ўтказиш муҳим амалий қўшимча бўлиб ҳисобланмоқда. Бундан ташқари бизнес

жараѐнларни такомиллаштириш мақсадида татбиқ этилаѐтган амаллар

самарадорлигини англаш жараѐн эгалари учун муҳим ҳисобланади.

Контроллинг воситаларини кенг миқѐсда татбиқ этишда корпорация

даражасида жараѐнлар бошқарувининг кўрсаткичлар тахтасига эга бўлишимиз

мумкин. Бу ҳолат тезкор равишда кўплаб муҳим жараѐнларнинг асосий

кўрсаткичларини кузатиш имконини беради.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

12

Контроллинг тизимларига бўлган талаблар.

Тизим бизнес жараѐнларнинг самарадор контроллингини таъминлаши

учун қуйидаги имкониятларга эга бўлиш керак:

Корпорациянинг турли ахборот тизимларидан маълумотларни йиғиш ва

тўплаш.

КПР асосида бизнес жараѐнлар самарадорлигини баҳолаш.

Махсус статистик ускуналар ѐрдамида жараѐнлар кўрсаткичларини

таҳлил қилиш.

Бизнес

жараѐнларнинг

муҳим

кўрсаткичлари,

холатларини

акслантириш ва аввалги даврдаги ҳолатлар билан таққослаш.

Турли нуқтаи назарлардан муҳим кўрсаткичларни кузатиш ва таҳлил

қилиш.

Муҳим кўрсаткичларни режалашни қўллаб-қувватлаш.

Муҳим кўрсаткичларнинг режалаштирилганларидан оғишлари асосида

огоҳлантиришларни автомат тарзда амалга ошириш.

Оғиш манбаларини қидириш учун турлича ўлчанувчан параметрларни

бирлаштириш.

Турли ҳисоботларда КПР тўпламларини зудлик билан қайта

шакллантириш.

Бизнес жараѐнлар қиймати, таҳлили ва улардан фойдаланиш вақтини

камайишини

ҳисоблаш

ва

оптималлаштириш

масалаларини

автоматлаштирилган тизимлардан фойдаланилган ҳолда самарали ҳал этилади.

Бундай тизимлар жараѐнлар ҳақида аниқ маълумотларга эга бўладилар ва АТ

тизимларсиз

масалалар

ҳал

этилаѐтганда

эксперт

баҳолашлардан

фойдаланилади.

Бизнес

жараѐнларни

контроллингини

ташкил

қилиш

учун

махсцулаштирилган АТларни тадбиқ қилишда фойдаланилаѐтган АТларни

тахлил қилиш ўтказилади, назорат учун бизнес жараѐнлар аниқланади ва бу

бизнес жараѐнларни қўллаб қувватловчи асосий АТларнинг архитектураси

тахлил этилади.

Бизнес жараѐнлар контроллингини ташкил этишда фойдаланиладиган

махсус ахборот тизимлари корпорация рахбариятига бизнес жараѐнлардаги

ўзгаришлар бўйича тезкор ечимлар қабул қилиш ва ташкилий амаллар ўтказиш

имконини беради. Самарали контроллинг бизнес жараѐнлар бажарилишини

тезкорлигига ѐрдам беради ҳамда уларнинг қийматини камайишига ва

сифатини ошишига олиб келади. Барча бу ҳолатлар бизнес жараѐнлар бўйича

самарадорликни

баҳолаш

имконини

беради

ва

бу

жараѐнларни

такомиллаштириш ҳамда автоматлаштиришда ҳосил бўлувчи устунликларни

кўрсатади.

Контроллингнинг ахборот тизими таъминотининг

бирлаштирилган тизими.

Корпорация бошқарувида иқтисодиѐт, менежмент, информатика, ҳисоб-

китоб вазифалари, социология, психология, ходимларни бошқариш ва ҳоказо

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, сентябрь, 2011 йил

13

усулларининг чамбарчас боғлиқлиги намоѐн бўлади. Корпорацияларнинг

фаолиятини режалаштириш, ташкил этиш, тартибга солиш ва назорат қилиш

учун бошқарув назарияси ва амалиѐтидаги янги йўналиш – контроллингдан

фойдаланилади. Бу корпорация вазифаси бўлиб, унда рўй берувчи жараѐнлар

ҳақида тўпланган, бирлаштирилган ва таҳлил этилган ахборот асосида барча

бўғинларда тезкор ва стратегик бошқарув ечимларини қабул қилишни қўллаб-

қувватлайди.

Корпорациянинг барча бошқарув вазифалари унинг олдида турган

мақсадларига эришишга мўлжалланган. Контроллинг бу вазифаларни қўллаб-

қувватлаган холда корпорациянинг барча бўғинларида тартибга солинган

бошқарув ечимларини қабул қилишда ахборот билан таъминлаши зарур.

Биз қуйида корпорация мақсадларининг иерархик “дарахтини” кўриб

чиқамиз. Биринчи даражада умумий мақсадлар аниқланади, яъни унда

корпорация бошқаруви бўлимининг самарадорлигини ривожлантириш

амаллари бажарилади. Иккинчи даражадаги мақсадлар ташқи мақсадлар

ҳисобланади. Бу даражадаги мақсад умумий мақсадларнинг бажарилиши ва

бозор талабларини ҳисобга олган холда шаклланади. Иккинчи даражадаги

мақсадлар корпорациядаги вазифаларни самарали тартибга солиш заруратига

ва бошқарув ечимларини қабул қилишга боғлиқдир.

Ундан сўнг учинчи ва тўртинчи даражадаги мақсадлар мавжуд бўлиб,

улар корпорациянинг ички фаолияти такомиллашишини аниқлайди ва

мақсадлар миқдорини ифодалайди. Мақсадлар таркибида контроллинг

вазифалари ҳам мавжуд.

Корпорация худудида контроллинг қуйидаги амалларни таъминлаши

керак:

корпорация бошқарувининг барча даражаларида бошқарув ечимларини

ахборот-таҳлилий жиҳатдан қўллаб-қувватлаш;

корпорациянинг кўп даражали мақсадларига эришиш учун бошқарув

фаолиятини тартибга солиш;

барча ахборот манбалари ва ахборот жараѐнларини бирлаштиришни ўз

ичига олган ҳолда ягона ахборот сиѐсати тамойилларини татбиқ этиш;

таннархнинг камайтирилган ҳолида истеъмолчиларнинг маҳсулот ва

хизматлар талабларини қондириш мақсадида бошқарув жараѐнларини доимий

такомиллаштириш.

Шундай қилиб, контроллингда қуйидаги уч асосий блокни кўрсатишимиз

мумкин: ҳисобга олиш, бирлаштирилган ахборот тизими ва бошқарув

ечимларини қабул қилиш.