Поиск по библиотеке

Результаты поиска

-

Молиявий активларни самарали бошқариш орқали корхоналар молиявий ҳолатини яхшилаш йўллари

Молиявий активларни самарали бошқариш орқали корхоналар молиявий ҳолатини яхшилаш йўллари

Экономика и инновационные технологииУшбу мақолада жорий молиявий аутивларни самарали бошқариш тизимини такомиллаштириш, корхона молиявий ҳолатини яхшилаш, халқаро тажрибаси

ва унинг кўрсаткичлари ва аҳамияти таҳлил қилинган. Шунингдек молиявий активларни бошқаришни муваффақиятли амалга оширишга доир илмий таклифлар берилган. -

Ушбу мақолада молиявий активларни бошқаришнинг йўлларининг иқтисодиётдаги ўрни, халқаро тажрибаси ва унинг кўрсаткичлари таҳлил қилинган. Шунингдек молиявий активларни бошқаришни муваффақиятли амалга оширишга доир илмий таклифлар берилган.

-

Ўзбекистонда тижорат банклари ликвидлилигини тартибга солишнинг амалдаги ҳолати таҳлилиМақолада мамлакатимиз тижорат банкларининг ликвидлилигини тартибга солиш бўйича тўпланган тажриба, ҳозирги кундаги амалдаги ҳолат таҳлил этилган, тижорат банкларининг ликвидлилигини тартибга солиш билан боғлиқ бўлган муаммолар аниқланган ва уларни ҳал қилишга қаратилган илмий таклифлар ишлаб чиқилган.

Ўзбекистонда тижорат банклари ликвидлилигини тартибга солишнинг амалдаги ҳолати таҳлилиМақолада мамлакатимиз тижорат банкларининг ликвидлилигини тартибга солиш бўйича тўпланган тажриба, ҳозирги кундаги амалдаги ҳолат таҳлил этилган, тижорат банкларининг ликвидлилигини тартибга солиш билан боғлиқ бўлган муаммолар аниқланган ва уларни ҳал қилишга қаратилган илмий таклифлар ишлаб чиқилган.

Экономика и инновационные технологии -

Внутренний аудит как эффективная форма государственного финансового контроля в бюджетных организацияхВ мире международных отношений приверженность страны и способ управления ее собственными ресурсами основывается на понимании финансового положения. В этой статье рассмотрены вопросы повышения эффективности системы контроля в бюджетных организациях как важный элемент системы государственного финансового контроля

Внутренний аудит как эффективная форма государственного финансового контроля в бюджетных организацияхВ мире международных отношений приверженность страны и способ управления ее собственными ресурсами основывается на понимании финансового положения. В этой статье рассмотрены вопросы повышения эффективности системы контроля в бюджетных организациях как важный элемент системы государственного финансового контроля

Экономика И Образование -

Совершенствование бухгалтерского баланса по международным стандартамВ статье разработана определения бухгалтерского баланса как основного компонента финансовой отчетности. Изучая международный опыт приводится научные рекомендации по совершенствованию отражения и их состава долгосрочных активов, текущих активов в бухгалтерским балансе.

Совершенствование бухгалтерского баланса по международным стандартамВ статье разработана определения бухгалтерского баланса как основного компонента финансовой отчетности. Изучая международный опыт приводится научные рекомендации по совершенствованию отражения и их состава долгосрочных активов, текущих активов в бухгалтерским балансе.

Экономика и инновационные технологии -

Классические теории оптимизации структуры капитала и их использование в деятельности акционерных обществВ данной статье рассматриваются теоретические аспекты формирования капитала и их использования в акционерных обществах, исследуются проблемы, связанные с оптимальным составом капитала. В зависимости от уровня развития рынка капитала в национальной экономике, выбора вариантов комбинированного финансирования, выбора альтернативных вариантов финансирования акционерными обществами, уровня активов, соотношения собственного и заемного капитала, что отражает эффективность инвестирования в активы.

Классические теории оптимизации структуры капитала и их использование в деятельности акционерных обществВ данной статье рассматриваются теоретические аспекты формирования капитала и их использования в акционерных обществах, исследуются проблемы, связанные с оптимальным составом капитала. В зависимости от уровня развития рынка капитала в национальной экономике, выбора вариантов комбинированного финансирования, выбора альтернативных вариантов финансирования акционерными обществами, уровня активов, соотношения собственного и заемного капитала, что отражает эффективность инвестирования в активы.

Экономика И Образование -

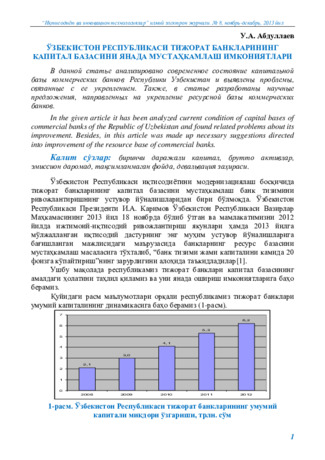

Возможности дальнейшего укрепления капитальной базы коммерческих банков Республики УзбекистанВ данной статье анализировано современное состояние капитальной базы коммерческих банков Республики Узбекистан и выявлены проблемы, связанные с ее укреплением. Также, в статье разработаны научные предложения, направленных на укрепление ресурсной базы коммерческих банков.

Возможности дальнейшего укрепления капитальной базы коммерческих банков Республики УзбекистанВ данной статье анализировано современное состояние капитальной базы коммерческих банков Республики Узбекистан и выявлены проблемы, связанные с ее укреплением. Также, в статье разработаны научные предложения, направленных на укрепление ресурсной базы коммерческих банков.

Экономика и инновационные технологии -

Современные тенденции банковской системы Узбекистана и возможности ее развитияВ статье представлен ряд предложений, связанных с предотвращением негативно влияющих факторов в развитии банковской системы, а также защитой интересов клиентов в банковской системе. В частности, проведенные реформы в банковской системе играют ключевую роль в социально-экономическом процветании нашей страны.Заключение исполнения таких мероприятий заключалась в работе над предложениями и рекомендациями по обеспечению стабильности национальной валюты и спокойствия населения.

Современные тенденции банковской системы Узбекистана и возможности ее развитияВ статье представлен ряд предложений, связанных с предотвращением негативно влияющих факторов в развитии банковской системы, а также защитой интересов клиентов в банковской системе. В частности, проведенные реформы в банковской системе играют ключевую роль в социально-экономическом процветании нашей страны.Заключение исполнения таких мероприятий заключалась в работе над предложениями и рекомендациями по обеспечению стабильности национальной валюты и спокойствия населения.

Экономика и инновационные технологии -

Особенности правового регулирования цифровых активов в инвестиционной сфере в зарубежной практике

Особенности правового регулирования цифровых активов в инвестиционной сфере в зарубежной практике

Взаимодействие науки и общества – путь к инновационному развитиюВ период влияния на экономику пандемии C0VID-19 мировая традиционная экономика пришла к необходимости перехода к новой «цифровой экономике». Такой переход возможен только в условиях повсеместного внедрения перспективных технологий, а также научнотехнологического ориентира общества на внедрение инноваций. В статье выделяются несколько вариантов регулирования цифровых активов в юридической доктрине, которые в свою очередь разделяются на несколько подходов.

-

Необходимость эффективной системы управления прибылью организаций в период экономических реформВ этой статье теоретически рассматривается структура затрат, составляющих себестоимость продукции на предприятии. Кроме того, была проанализирована динамика выручки от реализации продукции на предприятии, а также предложена модель эффективного управления сбалансированной финансовой устойчивостью и рентабельностью на основе оптимального состава активов и капитала.

Необходимость эффективной системы управления прибылью организаций в период экономических реформВ этой статье теоретически рассматривается структура затрат, составляющих себестоимость продукции на предприятии. Кроме того, была проанализирована динамика выручки от реализации продукции на предприятии, а также предложена модель эффективного управления сбалансированной финансовой устойчивостью и рентабельностью на основе оптимального состава активов и капитала.

Экономика И Образование -

Секьюритизация банковских активов в Узбекистане: проблемы и пути ее примененияУзбекистан ежегодно добивается динамичного роста, и по республике сохраняются высокие темпы экономического роста в среднесрочной перспективе.

Секьюритизация банковских активов в Узбекистане: проблемы и пути ее примененияУзбекистан ежегодно добивается динамичного роста, и по республике сохраняются высокие темпы экономического роста в среднесрочной перспективе.

Экономика и инновационные технологии -

Модель процессов прогнозирования эффективного развития предприятий пищевой промышленности

Модель процессов прогнозирования эффективного развития предприятий пищевой промышленности

Экономика и инновационные технологииСегодня для эффективного развития пищевой промышленности в Узбекистане важна выработка эффективных экономических и управленческих решений и обеспечение их реализации. В статье разработана модель взаимосвязи между стоимостью валовой продукции и износом основных средств и нематериальных активов. Порядок возрастания исследуемого случая показан путем выравнивания временных рядов с использованием метода наименьших квадратов. Определена динамика фонда оплаты труда, амортизация основных средств и нематериальных активов в пищевой промышленности Республики Узбекистан в 2014-2020 годах и прогнозные значения на 2021-2027 годы.

-

Оптимизация структуры оборотных средств в фермерских хозяйствахСтатья посвящена вопросам организации и эффективного управления оборотными активами. В частности, приведены основные критерии классификации и группировка оборотных активов по ним. Подробно освещены оборотные активы по функциональному назначению: в сфере обращения и производства. В результате анализа выявлены причины накопления оборотных активов в сфере обращения, в частности в дебиторской задолженности. Выявлены специфика состава и структуры, а также пути оптимизации оборотного активов в фермерских хозяйствах. Рекомендована бизнес-модель действующего фермерского хозяйства и предложены меры по содержанию оптимальной структуры оборотных активов.

Оптимизация структуры оборотных средств в фермерских хозяйствахСтатья посвящена вопросам организации и эффективного управления оборотными активами. В частности, приведены основные критерии классификации и группировка оборотных активов по ним. Подробно освещены оборотные активы по функциональному назначению: в сфере обращения и производства. В результате анализа выявлены причины накопления оборотных активов в сфере обращения, в частности в дебиторской задолженности. Выявлены специфика состава и структуры, а также пути оптимизации оборотного активов в фермерских хозяйствах. Рекомендована бизнес-модель действующего фермерского хозяйства и предложены меры по содержанию оптимальной структуры оборотных активов.

Экономика и инновационные технологии -

Ichki audit davlat moliyaviy nazoratining shakli sifatida: milliy va xalqaro jihatlar

Ichki audit davlat moliyaviy nazoratining shakli sifatida: milliy va xalqaro jihatlar

Современные тенденции инновационного развития науки и образования в глобальном миреJahonda xalqaro munosabatlarning globallashuvi sharoitida mamlakat majburiyatlari qandayligi va uni o‘z resurslari bilan qanday boshqarayotganligi moliyaviy holatni tushunish asosida amalga oshiriladi. Ushbu maqolada byudjet tizimi byudjetlari ijrosi hisobini takomillashtirishda Davlat sektori uchun buxgalteriya hisobi xalqaro standartlaridan foydalanishning ahamiyati hamda ilmiy uslubiy jihatlariga e’tibor qaratilgan.

-

Проблемы, связанные с учетом и аудитом основных средств, их решения в соответствии с международными стандартамиВ работе рассмотрены проблемы учета основных средств и методика проведения аудита основных средств согласно Международным стандартам. Рассмотрены критерии и особенности признания основных средств. Изложены принципы и требования МСФО 16 «Основные средства». Раскрыты варианты решения проблем в соответствии с международными стандартами.

Проблемы, связанные с учетом и аудитом основных средств, их решения в соответствии с международными стандартамиВ работе рассмотрены проблемы учета основных средств и методика проведения аудита основных средств согласно Международным стандартам. Рассмотрены критерии и особенности признания основных средств. Изложены принципы и требования МСФО 16 «Основные средства». Раскрыты варианты решения проблем в соответствии с международными стандартами.

Экономика И Образование -

В статье исследованы научно-теоретические аспекты инвестиционного фонда и анализирована динамика фондовых активов всемирной инвестиции. Кроме того, определены уровни факторов влияющих чистых активов инвестиционного фонда и выработаны соответствующие заключения.

В статье исследованы научно-теоретические аспекты инвестиционного фонда и анализирована динамика фондовых активов всемирной инвестиции. Кроме того, определены уровни факторов влияющих чистых активов инвестиционного фонда и выработаны соответствующие заключения. -

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ ПО ДОЛГОВЫМ ОБЯЗАТЕЛЬСТВАМ У СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯхозяйствующие субъекты в процессе осуществления своей деятельности используют не только собственный (частный) капитал, но и заемные средства. С другой стороны, использование заемных средств влечет за собой различные дополнительные расходы, соответствующие им, в том числе: проценты по краткосрочным и долгосрочным кредитам, амортизация вычетов по выпущенным облигациям, арендные платежи по финансовой аренде и т. д. В этой статье показано, какая часть расходов по долгу переносится на стоимость квалифицируемых активов, а какая-на финансовые расходы. В бухгалтерских проводках на основе расчетов указывается учет расходов по займу на конкретных счетах.

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ ПО ДОЛГОВЫМ ОБЯЗАТЕЛЬСТВАМ У СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯхозяйствующие субъекты в процессе осуществления своей деятельности используют не только собственный (частный) капитал, но и заемные средства. С другой стороны, использование заемных средств влечет за собой различные дополнительные расходы, соответствующие им, в том числе: проценты по краткосрочным и долгосрочным кредитам, амортизация вычетов по выпущенным облигациям, арендные платежи по финансовой аренде и т. д. В этой статье показано, какая часть расходов по долгу переносится на стоимость квалифицируемых активов, а какая-на финансовые расходы. В бухгалтерских проводках на основе расчетов указывается учет расходов по займу на конкретных счетах.

Современная наука и исследования -

Роль базельского комитета по банковскому надзору в укреплении системы управления банковскими рискамиВ статье рассматривается роль Базельского комитета по банковскому надзору в укреплении системы управления банковскими рисками, анализируются основные причины создания Базельского комитета, а также приоритетные направления его деятельности.

Роль базельского комитета по банковскому надзору в укреплении системы управления банковскими рискамиВ статье рассматривается роль Базельского комитета по банковскому надзору в укреплении системы управления банковскими рисками, анализируются основные причины создания Базельского комитета, а также приоритетные направления его деятельности.

Экономика и инновационные технологии -

Accounting balance sheet: types, composition and requirements

Accounting balance sheet: types, composition and requirements

Современные тенденции инновационного развития науки и образования в глобальном миреThis article provides information on how to use reporting data on the analysis of financial activity and situation of the enterprise in the acounting balance, to study their structural structure and requirements for them.

-

Совершенствование базы данных анализа финансовых результатов на основе международных стандартовВ статье освещаются концептуальный подход и важные аспекты финансовой отчетности для совершенствования базы данных анализа финансовых показателей на основе международных стандартов.

Совершенствование базы данных анализа финансовых результатов на основе международных стандартовВ статье освещаются концептуальный подход и важные аспекты финансовой отчетности для совершенствования базы данных анализа финансовых показателей на основе международных стандартов.

Экономика И Образование -

The article studies theoretical and practical approaches to securitization of assets. The analysis of securitization of assets in the United States. The problems are studied and conclusions on them are drawn and the ways of the decision on introduction of processes of securitization of assets in Uzbekistan are offered..

The article studies theoretical and practical approaches to securitization of assets. The analysis of securitization of assets in the United States. The problems are studied and conclusions on them are drawn and the ways of the decision on introduction of processes of securitization of assets in Uzbekistan are offered.. -

В ближайшие годы большое внимание будет уделяться комплексной поддержке субъектов предпринимательства в нашей стране. Это, в свою очередь, предусматривает совершенствование бухгалтерской работы в целях повышения устойчивости субъектов хозяйствования. Исходя из этого, в данной научно-исследовательской работе изучаются налоговые аспекты бухгалтерского учета субъектов хозяйствования.

В ближайшие годы большое внимание будет уделяться комплексной поддержке субъектов предпринимательства в нашей стране. Это, в свою очередь, предусматривает совершенствование бухгалтерской работы в целях повышения устойчивости субъектов хозяйствования. Исходя из этого, в данной научно-исследовательской работе изучаются налоговые аспекты бухгалтерского учета субъектов хозяйствования. -

Шеринг-экономика - совместное распределенное владение системой управления туристическими поездкамиШеринговая экономика (sharing economy), или экономика совместного потребления (Сollaborative Сonsumption) - новая культура и экономическая бизнес модель, когда с помощью технологий и онлайн платформ люди могут обмениваться активами, которые они не используют. Использование платформ и бизнес моделей нового типа экономики для агентств туризма увеличивают их возможности, являются одним из способов сокращения собственных издержек и одновременно повышения качества и скорости обслуживания клиентов.

Шеринг-экономика - совместное распределенное владение системой управления туристическими поездкамиШеринговая экономика (sharing economy), или экономика совместного потребления (Сollaborative Сonsumption) - новая культура и экономическая бизнес модель, когда с помощью технологий и онлайн платформ люди могут обмениваться активами, которые они не используют. Использование платформ и бизнес моделей нового типа экономики для агентств туризма увеличивают их возможности, являются одним из способов сокращения собственных издержек и одновременно повышения качества и скорости обслуживания клиентов.

Экономика И Образование -

В данной статье оценивается место принципа непрерывности в бухгалтерском учете. В результате исследования принцип непрерывности оценивался на основе синтаксических, семантических и прагматических концепций.

-

Учет объектов интеллектуальной собственности: международная практика и возможности ее использованияВ статье изучены вопросы признание, оценка, отражение в учете и отчетности объектов интеллектуальной собственности на основе международных стандартов финансовой отчетности и опыта зарубежных стран. В частности, проведены равнительный анализ признание объектов интеллектуальной собственности как актива и учет связанные с ними операции на основание нормативно-правовых документов США, Велико Британии и Российской Федерации, а также выявлен их общие и отличительные стороны. Сформированы предложения по использованию их в нашей практике.

Учет объектов интеллектуальной собственности: международная практика и возможности ее использованияВ статье изучены вопросы признание, оценка, отражение в учете и отчетности объектов интеллектуальной собственности на основе международных стандартов финансовой отчетности и опыта зарубежных стран. В частности, проведены равнительный анализ признание объектов интеллектуальной собственности как актива и учет связанные с ними операции на основание нормативно-правовых документов США, Велико Британии и Российской Федерации, а также выявлен их общие и отличительные стороны. Сформированы предложения по использованию их в нашей практике.

Экономика и инновационные технологии