Поиск по библиотеке

Результаты поиска

-

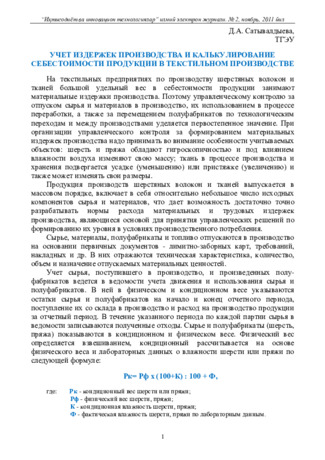

Учет издержек производства и калькулирование себестоимости продукции в текстильном производствеНа текстильных предприятиях по производству шерстяных волокон и тканей большой удельный вес в себестоимости продукции занимают материальные издержки производства.

Учет издержек производства и калькулирование себестоимости продукции в текстильном производствеНа текстильных предприятиях по производству шерстяных волокон и тканей большой удельный вес в себестоимости продукции занимают материальные издержки производства.

Экономика и инновационные технологии -

УЧЕТ ОСОБЕННОСТЕЙ ФИЗИЧЕСКОГО РАЗВИТИЯ ДЕТЕЙ ПОДРОСТКОВОГО ВОЗРАСТА В ВОСПИТАТЕЛЬНОМ ВОЗДЕЙСТВИИ.В статье широко обсуждаются анатомо-физиологические, педагогические, психические особенности детей-подростков и различные условия, которые учитываются при педагогическом воздействии на них.

УЧЕТ ОСОБЕННОСТЕЙ ФИЗИЧЕСКОГО РАЗВИТИЯ ДЕТЕЙ ПОДРОСТКОВОГО ВОЗРАСТА В ВОСПИТАТЕЛЬНОМ ВОЗДЕЙСТВИИ.В статье широко обсуждаются анатомо-физиологические, педагогические, психические особенности детей-подростков и различные условия, которые учитываются при педагогическом воздействии на них.

Современная наука и исследования -

Ретроспективное отражение финансовой отчетности согласно изменениям в учетной политике

Ретроспективное отражение финансовой отчетности согласно изменениям в учетной политике

Новый Узбекистан: успешный международный опыт внедрения международных стандартов финансовой отчетностиВ данной статье раскрывается сущность IAS 8 «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки», где устанавливаются критерии выбора и изменения учетной политики, порядок учета и раскрытие изменений в учетной политике. Говорится о двух подходах-ретроспективного и перспективного отражения последствий изменения учетной политики.

-

Корхоналар бухгалтерия ҳисобида ахборот-коммуникация технологияларидан фойдаланиш

Корхоналар бухгалтерия ҳисобида ахборот-коммуникация технологияларидан фойдаланиш

Экономика и инновационные технологииМақолада қурилиш корхоналари бехгалтерия ҳисобида ахборот- коммуникация технологияларидан (АКТ) самарали фойдаланиш жараёнлари, АКТ орқали

корхоналарнинг ишлаб чиқариш, қурилиш, хизмат кўрсатиш ва сервис, тиббиёт ва бошқа хўжалик юритувчи субъектлари фаолиятини амалга оширишда ахборотдан фойдаланиш жараёнини такомиллаштириш масалалари кўриб чиқилган. Шунингдек, қурилиш корхоналари бухгалтерия ҳисобида АКТдан фойдаланиш уларнинг самарали бошқарувини

ва рақобат устунлигини таъминлаши бўйича тавсиялар келтирилган. -

РОЛ ЭМБРИОГЕНЕТИЧЕСКИХ ФАКТОРОВ В ТЕРАТОГЕНЕЗЕ АНОРЕКТАЛНЫХ МАЛЬФОРМАЦИЙАноректальные мальформации (АРМ) – это врожденные пороки, часто встречающиеся в практике детской хирургии. Хотя хирургические процедуры исправляют анатомические аномалии, послеоперационная функция кишечника не всегда удовлетворительна. Этиология AРМ остается неясной. В этом обзоре суммируется текущее понимание эмбриологических и генетических факторов, способствующих патогенезу АРМ, на основе опубликованных моделей животных, генетических исследований человека и эпидемиологических исследований. Учет этих факторов может быть полезен при управлении АРМ в будущем.

РОЛ ЭМБРИОГЕНЕТИЧЕСКИХ ФАКТОРОВ В ТЕРАТОГЕНЕЗЕ АНОРЕКТАЛНЫХ МАЛЬФОРМАЦИЙАноректальные мальформации (АРМ) – это врожденные пороки, часто встречающиеся в практике детской хирургии. Хотя хирургические процедуры исправляют анатомические аномалии, послеоперационная функция кишечника не всегда удовлетворительна. Этиология AРМ остается неясной. В этом обзоре суммируется текущее понимание эмбриологических и генетических факторов, способствующих патогенезу АРМ, на основе опубликованных моделей животных, генетических исследований человека и эпидемиологических исследований. Учет этих факторов может быть полезен при управлении АРМ в будущем.

Медицинская наука Узбекистана -

Особенности управленческого учета в туризме и его роль в повышении эффективностиВ данной статье рассматриваются особенности туристической сферы, особенности управленческого учета в сфере туризма, а также его роль в повышении эффективности.

Особенности управленческого учета в туризме и его роль в повышении эффективностиВ данной статье рассматриваются особенности туристической сферы, особенности управленческого учета в сфере туризма, а также его роль в повышении эффективности.

Экономика И Образование -

Ерларни миқдорий ҳисобини тўғри юритиш – уларни муваффақиятли бошқаришнинг муҳим гарови

Ерларни миқдорий ҳисобини тўғри юритиш – уларни муваффақиятли бошқаришнинг муҳим гарови

Устойчивые направления управления земельными ресурсами в Узбекистане: проблемы и решенияМақолада аналитик таҳлил, илмий мушоҳада ва монографик тадқиқот усулларига асосланган ҳолда республикамизда амалга оширилаётган ер ислоҳотининг муҳим гаровларидан бири бўлган ерларнинг миқдорий ҳисобининг аҳамияти, ҳусусан, маъмурий туманларда ва шаҳарларда тузилаётган ер баланси (ҳисоботи)да йўл қўйилаётган ҳато камчиликлар кўрсатиб берилган, уларни бартараф этиш, бунда ерларнинг миқдорий ҳисобини ҳаққонийлиги ва шаффофлигини таъминлаш жараёнида ўтказиладиган ерларни ёппасига хатлови натижаларини асос сифатида қобул қилиш бўйича аниқ амалий таклиф ва тавсиялар берилган.

-

Toshkent viloyati yer resurslarini boshqarishda davlat nazorati samaradorligini takomillashtirish chora-tadbirlari

Toshkent viloyati yer resurslarini boshqarishda davlat nazorati samaradorligini takomillashtirish chora-tadbirlari

Основные направления стратегии земельной реформы: проблемы и решенияUshbu maqola viloyat yer resurslarini boshqarishni takomillashtirish negizida yerdan foydalanishni boshqarish tizimi samaradorligini oshirishga qaratilgan. Yer tabiiy resurs, umummilliy boylik sifatida jamiyat hayotida uning iqtisodiy-ijtimoiy rivojlanishi yo‘lida siyosiy, huquqiy jihatdan kelajakda yerdan foydalanish istiqbollari hisobga olingan holda takomillashuvi muhim hisoblanadi. Ayniqsa, yer resurslaridan foydalanishda teng huquqlilikni ta’minlash, yer resurslarini tartibga solishning iqtisodiy mexanizmini ro‘lini oshirish kabi masalalar sohaga raqamli axborot texnologiyalarini keng joriy qilish bilan xal etilmoqda.

-

Особенности внутреннего аудита и оценка его эффективности в хозяйствующих субъектахВ данной статье освещены особенности внутреннего аудита и оценки эффективности в процессе аудиторских проверок. Обосновано сущность и необходимость внутреннего аудита, а также формированы рекомендаций по совершенствованию методологических основ оценки внутреннего аудита на оснований международным стандартам.

Особенности внутреннего аудита и оценка его эффективности в хозяйствующих субъектахВ данной статье освещены особенности внутреннего аудита и оценки эффективности в процессе аудиторских проверок. Обосновано сущность и необходимость внутреннего аудита, а также формированы рекомендаций по совершенствованию методологических основ оценки внутреннего аудита на оснований международным стандартам.

Экономика и инновационные технологии -

Жаҳон мамлакатларининг глобаллашуви жараѐнида Ўзбекистонда иқтисодиѐтни ислоҳ этиш вa модернизaция қилиш йўлидaги изчил ҳaрaкaтлaрни кучaйтириш, улaрни янги, янaдa юқори босқичгa кўтaриш устувор вазифа қилиб белгиланган. Бу вазифаларнинг ижросини сўсиз таъминлаш провардида Ватанимиз тараққиѐтини янада юксалтириш ва халқимиз фаровонлигини оширишга қаратилган бўлиб, бунда хал қилувчи омил сифатида интеллектуал мулк муҳим ахамият касб этмоқда

Жаҳон мамлакатларининг глобаллашуви жараѐнида Ўзбекистонда иқтисодиѐтни ислоҳ этиш вa модернизaция қилиш йўлидaги изчил ҳaрaкaтлaрни кучaйтириш, улaрни янги, янaдa юқори босқичгa кўтaриш устувор вазифа қилиб белгиланган. Бу вазифаларнинг ижросини сўсиз таъминлаш провардида Ватанимиз тараққиѐтини янада юксалтириш ва халқимиз фаровонлигини оширишга қаратилган бўлиб, бунда хал қилувчи омил сифатида интеллектуал мулк муҳим ахамият касб этмоқда -

Учет специфических особенностей реагирования лиц с ограниченными возможностями здоровья в экстремальных ситуацияхПонимания эмоциональной регуляции в сочетании с возможностями наглядно действенного,нагляднообразного мышления дает возможность в оценки верного адекватного либо адаптационно выгодного поведения.

Учет специфических особенностей реагирования лиц с ограниченными возможностями здоровья в экстремальных ситуацияхПонимания эмоциональной регуляции в сочетании с возможностями наглядно действенного,нагляднообразного мышления дает возможность в оценки верного адекватного либо адаптационно выгодного поведения.

Центральноазиатский исследовательский журнал междисциплинарных исследований -

Application of ifrs in New Uzbekistan

Application of ifrs in New Uzbekistan

Новый Узбекистан: успешный международный опыт внедрения международных стандартов финансовой отчетностиThis article is devoted to the application and implementation of International Accounting and Auditing standards based on European and American practice achievements, particularly International Financial Reporting Standards and International Standards of Auditing. There were described the main achievements in the integration of the national accounting and audit system into the world community. In summary, the recommendations and conclusions were developed on priority areas for further IFRS- and ISA-based accounting and audit reforms.

-

Особенности учета налогооблагаемой прибыли по международным стандартам бухгалтерского учетаВ данной статье отражены теоретические и практические аспекты особенностей учета налогооблагаемой прибыли в соответствие с международными стандартами бухгалтерского учета.

Особенности учета налогооблагаемой прибыли по международным стандартам бухгалтерского учетаВ данной статье отражены теоретические и практические аспекты особенностей учета налогооблагаемой прибыли в соответствие с международными стандартами бухгалтерского учета.

Экономика и инновационные технологии -

Обучение межкультурному общению на уроках иностранного языкаМежкультурное обучение иностранным языкам, в частности, фокусируется на осознании собственной культурной идентичности, поскольку это отражение собственных требований к пониманию и идентичности является основой для любых процессов межкультурного обучения. При этом межкультурная встреча как диалог между чужими и своими предполагает готовность изменить свою точку зрения. Межкультурное обучение иностранным языкам – это учет как можно большего количества культурных различий между своей и чужой культурой в сознании учащихся, а затем дальнейшая работа с этими различиями и повышение осведомленности о том, как с ними обращаться.

Обучение межкультурному общению на уроках иностранного языкаМежкультурное обучение иностранным языкам, в частности, фокусируется на осознании собственной культурной идентичности, поскольку это отражение собственных требований к пониманию и идентичности является основой для любых процессов межкультурного обучения. При этом межкультурная встреча как диалог между чужими и своими предполагает готовность изменить свою точку зрения. Межкультурное обучение иностранным языкам – это учет как можно большего количества культурных различий между своей и чужой культурой в сознании учащихся, а затем дальнейшая работа с этими различиями и повышение осведомленности о том, как с ними обращаться.

Современные лингвистические исследования: зарубежный опыт, перспективные исследования и инновационные методы преподавания языков -

Inclusive education, a paradigm shift in the field of education, aims to provide equal opportunities for all students, regardless of their diverse abilities and backgrounds. This article delves into the effectiveness of inclusive education by examining its impact on students, teachers, and society. Through an extensive literature review and analysis of empirical studies, we explore the benefits and challenges of inclusive education. The findings suggest that inclusive education not only fosters academic achievement but also promotes social inclusion and diversity acceptance, ultimately creating a more equitable and inclusive society.

-

O‘zbekistonda islomiy moliyalashtirishni joriy qilishda buxgalteriya hisobi va auditi masalalari

O‘zbekistonda islomiy moliyalashtirishni joriy qilishda buxgalteriya hisobi va auditi masalalari

Новый Узбекистан: успешный международный опыт внедрения международных стандартов финансовой отчетностиUshbu maqolada O‘zbekistonda juda katta potensial talabga ega va yaqin kelajakda keng joriy qilinishi kutilayotgan soha – islomiy moliyalashtirishni joriy qilishda buxgalteriya hisobi va auditi masalalari ahamiyati ochib berilgan.

Maqolada islom moliyasi banklar va boshqa moliyaviy tashkilotlarda joriy qilinishi mobaynida buxgalteriya hisobi va auditining xalqaro islom tashkilotlari bilan hamkorlikda amalga oshirilishi O‘zbekiston iqtisodiyotiga tashqi investitsiyalarni jalb qilishda ahamiyati va islom moliyasining barcha xizmat turlaridan keng qo‘llashda xalqaro islom tashkilotlari standartlaridan foydalanishga zaruriyat borligi asoslangan. Shuningdek, O‘zbekistonda islom moliyasi xizmat turlarini keng joriy qilish bo‘yicha ilmiy xulosa va takliflar taqdim etilgan. -

Совершенствование анализа инвестиционной деятельности предприятия в условиях воздействия внешних факторов

Совершенствование анализа инвестиционной деятельности предприятия в условиях воздействия внешних факторов

Экономика и инновационные технологииАктуальность исследования определяется тем, что оценка процесса инвестиционной деятельности должна складываться из параметров потенциальной выгоды и рисков для предприятия. Данный подход более ориентирован на менеджмент предприятия и требует доработки для целей оценки потенциального воздействия и прогнозирования финансовой ситуации в области учета ресурсов и возможности предоставления отдельных данных в прогнозной структуре. Авторами раскрывается методический подход к оценке инвестиционной деятельности предприятия, с

рассмотрением основных классических подходов, рассматриваются показатели эффективности использования капитала, трудовых ресурсов, капитальных вложений. В статье представлен инструментарий комплексного анализа инвестиционной

деятельности предприятия для проведения процедур бухгалтерского учета. -

В статье рассматриваются сущность и значение бюджетирования деятельности бюджетных организаций. Вкратце изложена история бюджетирования. Также проведен сравнительный анализ определений “бюджет” и “бюджетирование”.

В статье рассматриваются сущность и значение бюджетирования деятельности бюджетных организаций. Вкратце изложена история бюджетирования. Также проведен сравнительный анализ определений “бюджет” и “бюджетирование”. -

Перспективы перехода республики узбекистан на международные стандарты финансовой отчетностиВ статье говорится о переходе Республики Узбекистан на международные стандарты финансовой отчетности и дальнешей перспективе повышения имиджа нашей страны на мировой арене.

Перспективы перехода республики узбекистан на международные стандарты финансовой отчетностиВ статье говорится о переходе Республики Узбекистан на международные стандарты финансовой отчетности и дальнешей перспективе повышения имиджа нашей страны на мировой арене.

Экономика И Образование -

Особенности развития транспортно- логистической системы Республики Узбекистан

Особенности развития транспортно- логистической системы Республики Узбекистан

Новый Узбекистан: успешный международный опыт внедрения международных стандартов финансовой отчетностиИзучение современного состояния транспортно-логистической системы. Характеристика системных проблем и рисков. Особенности зарубежного опыта функционирования транспортно-логистических систем, применение выборочного контроля на основе управления рисками.

-

Разработка информационной системы учета отдыхающих в здравнице «омонхона»

Разработка информационной системы учета отдыхающих в здравнице «омонхона»

Актуальные вопросы развития инновационно-информационных технологий на транспортеРассмотрены вопросы создания информационной системы учета отдыхающих в здравнице. Отмечены необходимость разработки информационной системы, приведены вопросы требующие решения с целью эффективного обслуживания отдыхающих. Приведено техническое обеспечение создаваемой информационной системы, которая учитывает топологию существующей здравницы.

-

Экономическое положение аграрного сектора в результате реформ, проводимых в Республике УзбекистанВ статье проанализированы роль и значение сельского хозяйства в экономике Республики Узбекистан, экономическое состояние, доля в ВПП страны на сегодняшний день, автором даны предложения и рекомендации по её развитию.

Экономическое положение аграрного сектора в результате реформ, проводимых в Республике УзбекистанВ статье проанализированы роль и значение сельского хозяйства в экономике Республики Узбекистан, экономическое состояние, доля в ВПП страны на сегодняшний день, автором даны предложения и рекомендации по её развитию.

Экономика и инновационные технологии -

РЕЗУЛЬТАТЫ МОРФОМЕТРИЧЕСКИХ ИЗМЕРЕНИЙ КРАНИОФАСЦИАЛЬНОЙ ОБЛАСТИ У ДЕТЕЙ С ВРОЖДЁННЫМИ РАСЩЕЛИНАМИ ГУБЫ И НЕБАОпределить физическое развитие краниофасциалной области у детей с врождёнными расщелинами губа и нёб, и его соответствие к принципу золотого сечения, включаяразличные патологические состояния является актуальной проблемой. Изучение роста, развития и состояния лицевого скелета ребенка может явиться теоретической и методологической основой для разработки и усовершенствования антропометрических методов диагностики в медицине, обосновании новых принципов лечения зубочелюстных аномалий. Учет пропорций лица имеет значение в хирургической, ортодонтической и ортопедической стоматологии. В связи с этим специалисты по челюстно-лицевой хирургии заинтересованы в измерении отдельных лицевых размеров.

РЕЗУЛЬТАТЫ МОРФОМЕТРИЧЕСКИХ ИЗМЕРЕНИЙ КРАНИОФАСЦИАЛЬНОЙ ОБЛАСТИ У ДЕТЕЙ С ВРОЖДЁННЫМИ РАСЩЕЛИНАМИ ГУБЫ И НЕБАОпределить физическое развитие краниофасциалной области у детей с врождёнными расщелинами губа и нёб, и его соответствие к принципу золотого сечения, включаяразличные патологические состояния является актуальной проблемой. Изучение роста, развития и состояния лицевого скелета ребенка может явиться теоретической и методологической основой для разработки и усовершенствования антропометрических методов диагностики в медицине, обосновании новых принципов лечения зубочелюстных аномалий. Учет пропорций лица имеет значение в хирургической, ортодонтической и ортопедической стоматологии. В связи с этим специалисты по челюстно-лицевой хирургии заинтересованы в измерении отдельных лицевых размеров.

Медицина и инновации -

Milliy iqtisodiyotni jadal rivojlantirish va ijtimoiy siyosatni amalga oshirishda davlat byudjetining ahamiyati

Milliy iqtisodiyotni jadal rivojlantirish va ijtimoiy siyosatni amalga oshirishda davlat byudjetining ahamiyati

Новый Узбекистан: успешный международный опыт внедрения международных стандартов финансовой отчетностиMazkur maqolada O‘zbekiston Respublikasida iqtisodiyotni modernizatsiyalash sharoitida milliy iqtisodiyotni jadal rivojlantirish, pandemiya sharoitida mamlakatda ijtimoiy siyosatni amalga oshirishda davlat byudjetining o‘rni va ahamiyati, davlat byudjetidan moliyalashtirish xususiyatlari tadqiq qilingan va tegishli xulosalar berilgan.

-

Показатели о расходах и себестоимости имеют большое значения при планирования, контроля и принятия управленческих решений. В этой статье описывается содержание и определения понятий расходов, производственных затрат и себестоимости продукции. Изучена классификация расходов предприятия. Даны определения напонятий прямых и косвенных производственных затрат и системы учета себестоимости. Уточнены цели, задачи и объекты дисциплины учета затрат.