Поиск по библиотеке

Результаты поиска

-

Использовать экономический анализ как инструмент аудита для повышения качества аудита финансовых результатовВ статье рассматриваются вопросы использования аналитических процедур в аудите отчета о финансовых результатах в предприятиях. Данные в исследовании методы факторного анализа финансовых результатов позволяют правильно оценить финансово-хозяйственную деятельность предприятий, поиск внутрихозяйственных резервов для увеличения прибыли и тем самым обеспечить им устойчивое финансовое состояние.

Использовать экономический анализ как инструмент аудита для повышения качества аудита финансовых результатовВ статье рассматриваются вопросы использования аналитических процедур в аудите отчета о финансовых результатах в предприятиях. Данные в исследовании методы факторного анализа финансовых результатов позволяют правильно оценить финансово-хозяйственную деятельность предприятий, поиск внутрихозяйственных резервов для увеличения прибыли и тем самым обеспечить им устойчивое финансовое состояние.

Экономика И Образование -

В данной научной статье описываются методологические подходы различных стран и международных финансовых институтов для определения уровня финансовой грамотности населения, а также теоретические взгляды ученых. Проведен сравнительный анализ результатов исследования, проведенного Всемирным банком и Организацией экономического сотрудничества и развития (ОЭСР) для определения уровня финансовой грамотности населения в разных странах. Были также проанализированы результаты опроса, проведенного в странах с высокими, средними и низкими доходами на душу населения. В научной статье представлены научные предложения и практические рекомендации, направленные на формирование финансовой грамотности населения нашей страны и создание механизмов для ее реализации и повышения ее эффективности.

-

В данной научной статье описываются методологические подходы различных стран и международных финансовых институтов для определения уровня финансовой грамотности населения, а также теоретические взгляды ученых. Проведен сравнительный анализ результатов исследования, проведенного Всемирным банком и Организацией экономического сотрудничества и развития (ОЭСР) для определения уровня финансовой грамотности населения в разных странах. Были также проанализированы результаты опроса, проведенного в странах с высокими, средними и низкими доходами на душу населения. В научной статье представлены научные предложения и практические рекомендации, направленные на формирование финансовой

грамотности населения нашей страны и создание механизмов для ее реализации и повышения ее эффективности. -

Современная бухгалтерия и финансы становятся все более сложными и требуют высокой квалификации профессионалов для обеспечения устойчивого развития бизнеса и экономики. В этом контексте, аккредитованный бухгалтер (AССА) представляет собой одну из ключевых фигур, способных обеспечить качественное финансовое управление. Именно в этом свете становится актуальным исследование важности распространения и внедрения квалификации AССА в Узбекистане.

Современная бухгалтерия и финансы становятся все более сложными и требуют высокой квалификации профессионалов для обеспечения устойчивого развития бизнеса и экономики. В этом контексте, аккредитованный бухгалтер (AССА) представляет собой одну из ключевых фигур, способных обеспечить качественное финансовое управление. Именно в этом свете становится актуальным исследование важности распространения и внедрения квалификации AССА в Узбекистане. -

Финансовый менеджмент играет решающую роль в успехе и устойчивости организаций малого бизнеса. Эффективный финансовый менеджмент гарантирует, что компании могут эффективно распределять ресурсы, принимать обоснованные решения и поддерживать стабильное финансовое положение. В этой статье исследуются ключевые особенности финансового менеджмента в малом бизнесе, подчеркивается важность различных стратегий и методов.

Финансовый менеджмент играет решающую роль в успехе и устойчивости организаций малого бизнеса. Эффективный финансовый менеджмент гарантирует, что компании могут эффективно распределять ресурсы, принимать обоснованные решения и поддерживать стабильное финансовое положение. В этой статье исследуются ключевые особенности финансового менеджмента в малом бизнесе, подчеркивается важность различных стратегий и методов. -

Использование аналитических процедур при аудите финансовой отчетностиИспользование аналитических процедур при аудите финансовой отчетностиВ статье рассматриваются вопросы использования аналитических процедур в аудите отчета о финансовых результатах предприятия. Данные в исследовании методы факторного анализа финансовых результатов позволяют правильно оценить финансово-хозяйственную деятельность предприятий, поиск внутрихозяйственных резервов для увеличения прибыли и тем самым обеспечить им устойчивое финансовое состояние.

Использование аналитических процедур при аудите финансовой отчетностиИспользование аналитических процедур при аудите финансовой отчетностиВ статье рассматриваются вопросы использования аналитических процедур в аудите отчета о финансовых результатах предприятия. Данные в исследовании методы факторного анализа финансовых результатов позволяют правильно оценить финансово-хозяйственную деятельность предприятий, поиск внутрихозяйственных резервов для увеличения прибыли и тем самым обеспечить им устойчивое финансовое состояние.

Экономика и инновационные технологии -

Вопросы совершенствования теории и методологии формирования финансовой политики предприятия

Вопросы совершенствования теории и методологии формирования финансовой политики предприятия

Экономика и инновационные технологииВ статье рассматриваются вопросы совершенствования теории и методологии формирования финансовой политики предприятия на современном этапе

либерализации и модернизации экономики в Республике Узбекистан. Научно обоснованы преимущества и особенности совершенствования теории и методологии формирования финансовой политики предприятия в перспективе социально-экономического развития страны. Изучены возможности совершенствования теории и методологии формирования финансовой политики предприятия в системе корпоративного финансового менеджмента Республики Узбекистан и разработаны рекомендации. -

Корхоналарда молиявий стратегияларни ишлаб чиқиш ва жорий этиш

Корхоналарда молиявий стратегияларни ишлаб чиқиш ва жорий этиш

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиМақолада корхоналар молиявий стратегиясининг назарий жиҳатлари тадқиқ қилинган ҳамда корхонанинг молиявий стратегия босқичлари ва молиявий стратегиянинг мослашувчанлик модели ишлаб чиқилган. Шунингдек, корхонанинг амалдаги молиявий-иқтисодий ҳолати таҳлил қилинган. Таҳлил натижаларидан келиб чиққан ҳолда корхоналарнинг молиявий стратегиясини ишлаб чиқишга қаратилган илмий таклиф ва амалий тавсиялар ишлаб чиқилган.

-

Межбюджетные трансферты: содержание, значение и пути реформированияВ данном статье раскрыта содержание, объективное необходимости, функционалные задачи, экономические последствие межбюджетных трансфертов и общеэкономическое и финансовое факторы их снижения в бюджетной системе.

Межбюджетные трансферты: содержание, значение и пути реформированияВ данном статье раскрыта содержание, объективное необходимости, функционалные задачи, экономические последствие межбюджетных трансфертов и общеэкономическое и финансовое факторы их снижения в бюджетной системе.

Экономика и инновационные технологии -

Международная финансовая отчетность стандарты - для Узбекистана каковы преимущества

Международная финансовая отчетность стандарты - для Узбекистана каковы преимущества

Международный научный журнал «ALFRAGANUS»Процесс перевода системы бухгалтерского учета на международные стандарты в Узбекистане считался ответственным и трудным испытанием. Это требует от нас решительного подхода к этой работе и широкого наблюдения. Например, важно получить информатѕію о состоянии финансово-хозяйственной деятельности и финансовых результатах любого субъекта хозяйствования, иными словами, поставить «правильный диагноз» предприятию. Ведь непротиворечивая информаtsin о предприятии, полученная в результате «правильной диагностики», служит основой для принятия эффективных и действенных управленческих решений в будущем. Финансовые бухгалтеры или бухгалтеры предприятий несут ответственность за подготовку информатѕіи, включая Финансовое состояние и финансовые результаты, в форме отчетов, основанных на международных стандартах финансовой отчетности.

Среди мировых ученых стало привычным комментировать, что Стандарты освещают теоретические основы бухгалтерского учета, а совокупность Стандартов является основой бухгалтерского учета. Например, американские ученые считают, что Стандарты являются правилами подготовки финансовой отчетности и отражают общепринятые принципы, тогда как российские ученые пришли к выводу, что нормы или стандарты, используемые для подготовки и представления финансовой отчетности, являются стандартами бухгалтерского учета, основанными на Международных стандартах бухгалтерского учета. Финансовая отчетность предприятий экономики нашей страны. Ведение отчетности является одной из актуальных проблем современности.

-

Особенности инвестиционной деятельности коммерческих банков по улучшению инвестиционной среды в УзбекистанеВ данной статье рассмотрены вопросы финансового оздоровления низкорентабельных и убыточных предприятий в отдельных отраслях национальной экономики с привлечением инвестиции коммерческих банков и повышения их эффективности.

Особенности инвестиционной деятельности коммерческих банков по улучшению инвестиционной среды в УзбекистанеВ данной статье рассмотрены вопросы финансового оздоровления низкорентабельных и убыточных предприятий в отдельных отраслях национальной экономики с привлечением инвестиции коммерческих банков и повышения их эффективности.

Экономика и инновационные технологии -

Методологические аспекты моделирования современных платёжных систем

Методологические аспекты моделирования современных платёжных систем

Современные тенденции инновационного развития науки и образования в глобальном миреВ данной статье отражены результаты исследования вопроса экономико-институционального моделирования современных платёжных систем. В ходе исследования было выявлено, что на эффективность модели платёжных систем в условиях цифровизации влияют ряд факторов, в частности, финансовое положение участников и их степень участия (частота и объём платежей) в платёжных процессах, развитость кредитного механизма по обеспечению ликвидности платёжных процессов деятельности платёжных систем, наличие системы управления рисков в деятельности платёжных систем, информационная и техническая обеспеченность платёжных систем и их участников.

-

Анализ валового дохода и факторов, влияющих на его изменение в торговых предприятияхВ статье рассматриваются комплексный и системный анализ факторов, влияющих на изменение объема валового дохода торговых предприятий и даны практические рекомендации.Полученные в результате исследования практические рекомендации позволяют правильно оценить финансово-хозяйственную деятельность торговых предприятий, поиск внутрихозяйственных резервов для увеличения валового дохода и повышения рентабельности и тем самым обеспечить им устойчивое финансовое состояние.

Анализ валового дохода и факторов, влияющих на его изменение в торговых предприятияхВ статье рассматриваются комплексный и системный анализ факторов, влияющих на изменение объема валового дохода торговых предприятий и даны практические рекомендации.Полученные в результате исследования практические рекомендации позволяют правильно оценить финансово-хозяйственную деятельность торговых предприятий, поиск внутрихозяйственных резервов для увеличения валового дохода и повышения рентабельности и тем самым обеспечить им устойчивое финансовое состояние.

Экономика и инновационные технологии -

Biznes va tadbirkorlik faoliyatining turlari va shakllari

Biznes va tadbirkorlik faoliyatining turlari va shakllari

Новый Узбекистан: успешный международный опыт внедрения международных стандартов финансовой отчетностиUshbu tezisda biznes va tadbirkorlik tushunchasi, biznes va tadbirkorlik faoliyati, ularning turlari, shakllari haqida hamda biznes va tadbirkorlikni rivojlantirishda jamiyatning o‘rni haqida so‘z boradi.

-

Расширение использования исламских банковских услуг в финансировании инвестиционных проектов в узбекистанеИспользование эффективных методов в финансировании инвестиционных проектов является жизненно важным для минимизации проектных рисков инвестиционной деятельности в Узбекистане. При этом совершенствование использования финансовых услуг быстрорастущего исламского финансового института с точки зрения повышения качества финансовых услуг, увеличения потенциала частного сектора, повышения уровня жизни населения и вклада в развитие экономики страны в последние годы приобретает все большее значение. Переведено с помощью www.DeepL.com/Translator (бесплатная версия)

Расширение использования исламских банковских услуг в финансировании инвестиционных проектов в узбекистанеИспользование эффективных методов в финансировании инвестиционных проектов является жизненно важным для минимизации проектных рисков инвестиционной деятельности в Узбекистане. При этом совершенствование использования финансовых услуг быстрорастущего исламского финансового института с точки зрения повышения качества финансовых услуг, увеличения потенциала частного сектора, повышения уровня жизни населения и вклада в развитие экономики страны в последние годы приобретает все большее значение. Переведено с помощью www.DeepL.com/Translator (бесплатная версия)

Вопросы усиления позиций Узбекистана в международной торговле и оптимизации его интеграции в мировой рынок в условиях глобальной трансформации -

Меры и направления реабилитации экономически слабых предприятий в условиях модернизации страныВ статье рассматриваются вопросы банкротства, причины возникновения банкротства предприятий, механизми и финансово-экономической поддержки и стимулирования предприятий, государственной поддержки и санации предприятий, стимулирования экономически несостоятельных предприятий в условиях модернизации экономики.

Меры и направления реабилитации экономически слабых предприятий в условиях модернизации страныВ статье рассматриваются вопросы банкротства, причины возникновения банкротства предприятий, механизми и финансово-экономической поддержки и стимулирования предприятий, государственной поддержки и санации предприятий, стимулирования экономически несостоятельных предприятий в условиях модернизации экономики.

Экономика и инновационные технологии -

Применение кооперативных принципов в страховых отношениях

Применение кооперативных принципов в страховых отношениях

Укрепление правовой базы кооперативов как факторсоциально-экономического развитияСтраховой рынок Республики Узбекистан развитию уделяется большое внимание на государственном уровне. Страхование уставный капитал, платежеспособность и финансовое положение организаций повысить стабильность, улучшить качество своих активов, а также развитие инвестиционной деятельности страхового рынка страны определяет потенциал.

Применение принципов сотрудничества в страховых отношениях, обеспечение финансовой устойчивости страховых организаций и страховых служит для повышения доверия к организациям. -

В Узбекистане уделяется особое внимание социальной защите населения пенсионного возраста и реализуется комплекс мер по улучшению благосостояния этой группы населения. Однако в пенсионной системе Узбекистана есть некоторые проблемы, которые требуют их решения для дальнейшего развития системы. В данной статье анализируется финансовое положение пенсионной системы с учетом демографических и экономических изменений в Узбекистане и даются предложения по ее улучшению.

В Узбекистане уделяется особое внимание социальной защите населения пенсионного возраста и реализуется комплекс мер по улучшению благосостояния этой группы населения. Однако в пенсионной системе Узбекистана есть некоторые проблемы, которые требуют их решения для дальнейшего развития системы. В данной статье анализируется финансовое положение пенсионной системы с учетом демографических и экономических изменений в Узбекистане и даются предложения по ее улучшению. -

Повышение роли анализа финансовой отчетности в обеспечении финансовой устойчивости предприятий

Повышение роли анализа финансовой отчетности в обеспечении финансовой устойчивости предприятий

Экономика и инновационные технологииВ данной статье даны научные предложения и практические рекомендации по рациональному использованию методов финансового анализа в условиях вывода из состояния банкротства и финансового оздоровления (санации).

-

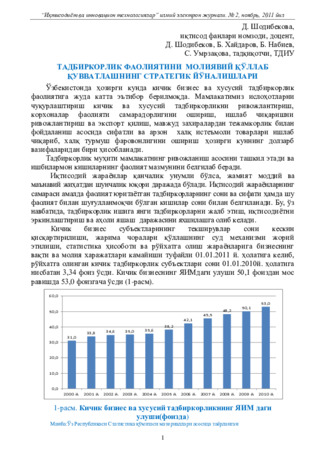

Тадбиркорлик фаолиятини молиявий қўллаб қувватлашнинг стратегик йўналишлариЎзбекистонда ҳозирги кунда кичик бизнес ва хусусий тадбиркорлик фаолиятига жуда катта эътибор берилмоқда. Мамлакатимиз ислоҳотларни чуқурлаштириш кичик ва хусусий тадбиркорликни ривожлантириш, корхоналар фаолияти самарадорлигини ошириш, ишлаб чиқаришни ривожлантириш ва экспорт қилиш, мавжуд захиралардан тежамкорлик билан фойдаланиш асосида сифатли ва арзон халқ истеъмоли товарлари ишлаб чиқариб, халқ турмуш фаровонлигини ошириш ҳозирги куннинг долзарб вазифаларидан бири ҳисобланади.

Тадбиркорлик фаолиятини молиявий қўллаб қувватлашнинг стратегик йўналишлариЎзбекистонда ҳозирги кунда кичик бизнес ва хусусий тадбиркорлик фаолиятига жуда катта эътибор берилмоқда. Мамлакатимиз ислоҳотларни чуқурлаштириш кичик ва хусусий тадбиркорликни ривожлантириш, корхоналар фаолияти самарадорлигини ошириш, ишлаб чиқаришни ривожлантириш ва экспорт қилиш, мавжуд захиралардан тежамкорлик билан фойдаланиш асосида сифатли ва арзон халқ истеъмоли товарлари ишлаб чиқариб, халқ турмуш фаровонлигини ошириш ҳозирги куннинг долзарб вазифаларидан бири ҳисобланади.

Экономика и инновационные технологии -

В статье раскрыты роль и место судебной власти в системе разделения ветвей властей, обозначены проблемы по материально-техническому и финансовому обеспечению деятельности судов, рассмотрены пути их решения.

-

Covid-19: was it really harmful? Or the benefits of the pandemicEnvironmental disaster, climate every year by the United Nations such as changes, poverty, shortage of fresh water, reduction of reserves joint resolution of global problems and measures against them the need was noted by the bot-bot. However, somehow efforts, forces not getting together enough, it would all get stuck in the papers

Covid-19: was it really harmful? Or the benefits of the pandemicEnvironmental disaster, climate every year by the United Nations such as changes, poverty, shortage of fresh water, reduction of reserves joint resolution of global problems and measures against them the need was noted by the bot-bot. However, somehow efforts, forces not getting together enough, it would all get stuck in the papers

Результаты научных исследований в условиях пандемии (COVID-19) -

Важные аспекты повышения финансовой грамотности населения в повышении доступности финансовых услуг в УзбекистанеВ данной научной статье описывается содержание и актуальность нормативных документов, принятых Правительством Узбекистана для повышения уровня финансовой грамотности населения. В статье представлен анализ научных работ зарубежных и отечественных ученых, работающих в этой области. Результаты исследования состояния финансовой грамотности и доступа к финансовым услугам проанализировали эксперты Международной финансовой корпорации и ООН. В статье также представлен независимый авторский анализ состояния и уровня развития банковских услуг населением Узбекистана. Кроме того, автором представлены научные предложения и практические рекомендации, направленные на формирование финансовой грамотности населения нашей страны и создание механизмов ее реализации и повышения ее эффективности.

Важные аспекты повышения финансовой грамотности населения в повышении доступности финансовых услуг в УзбекистанеВ данной научной статье описывается содержание и актуальность нормативных документов, принятых Правительством Узбекистана для повышения уровня финансовой грамотности населения. В статье представлен анализ научных работ зарубежных и отечественных ученых, работающих в этой области. Результаты исследования состояния финансовой грамотности и доступа к финансовым услугам проанализировали эксперты Международной финансовой корпорации и ООН. В статье также представлен независимый авторский анализ состояния и уровня развития банковских услуг населением Узбекистана. Кроме того, автором представлены научные предложения и практические рекомендации, направленные на формирование финансовой грамотности населения нашей страны и создание механизмов ее реализации и повышения ее эффективности.

Экономика И Образование -

Природа банкротства банков как благодатная почва для криминального банкротства, а также как весомое препятствие развитию всей экономики республики Казахстан. Опыт зарубежных стран в противодействии банкротству банков

Природа банкротства банков как благодатная почва для криминального банкротства, а также как весомое препятствие развитию всей экономики республики Казахстан. Опыт зарубежных стран в противодействии банкротству банков

Обзор законодательства УзбекистанаВ данной статье рассматривается непосредственное банкротство банков как одно из явных детерминантов криминального банкротства, а также как препятствие для нормального развития всей экономической системы Республики Казахстан. Включительно анализируется зарубежный опыт банкротства банков, а так же меры противодействия данному банкротству для более полного представления о возможном внедрении данного опыта к нашим экономическим реалиям.

-

Текущее состояние внедрения анализа финансовых результатов в туристских компанияхВ статье раскрыты вопросы проведения анализа финансовых результатов туристических фирм на практике.

Текущее состояние внедрения анализа финансовых результатов в туристских компанияхВ статье раскрыты вопросы проведения анализа финансовых результатов туристических фирм на практике.

Экономика и инновационные технологии